Tijekom Svjetskog nogometnog prvenstva nije se pričalo samo o nogometu – “na tapeti” su se našli i sami nogometaši, odnosno njihove plaće. Jedni im zamjeraju milijune koje zarađuju, drugi ih brane jer se radi o najboljima na svijetu… ništa novo na internetu.

No, što rade profesionalni sportaši kad odu u mirovinu i kako ide onima koji investiraju?

Nogometaši, igrači NFL-a ili NBA-ja koji upadnu u sam vrh zarađuju nevjerojatne iznose s puno nula i jednako je nevjerojatno kad vam netko kaže da mnogi od njih bankrotiraju unutar 5 godina od kraja karijere!

Samo 5 godina.

Statistike su svakakve – Sports Illustrated je još 2009. objavio da u tih 5 godina mirovine 60% bivših NBA igrača i čak 78% bivših NFL igrača završi bez novčića ili upadne u gadne financijske probleme. Brojke kroz posljednjih 15 godina variraju, no i dalje su tragične.

Zašto sportaši s milijunima bankrotiraju?

Rijetki znaju svoj uspjeh na terenu prenijeti i na uspješno upravljanje vlastitim financijama tijekom ostatka života.

NBA top igrači mogu računati na 40-45 milijuna dolara po sezoni, a to je samo plaća – LeBron James uz 44 milijuna dolara plaće uzme još 75 milijuna na sponzorstvima.

Vrhunski nogometaši poput Modrića, Messija ili Ronalda također ne trče za kikiriki. Modriću su prošle godine izračunali 12 milijuna eura nakon poreza.

Pitate se tko je tu lud i kako netko uspije bankrotirati s tolikim novcem?

Uopće nije teško, a najčešći razlozi su:

- PRETJERANO TROŠENJE I ODRŽAVANJE IMIDŽA – Antoine Walker je primjer kako su završili oni koji su se častili s par Bentleyja, par Ferrarija, Hummerom, helikopterom, dijamantima, vilama… Walker je uspio “spaliti” cijelih 100 milijuna dolara čisto na luksuz i kockanje.

Karijera profesionalnih sportaša ne traje 40 godina, u samom vrhu NBA-ja obično provedu samo 4-5 godina tijekom kojih imaju takva primanja. Ako cijelo vrijeme troše u skladu s najvećim iznosima koje dobivaju, za 5 godina to više ne mogu održavati.

U 5-8 godina nakon kraja karijere novac se istopi. Nedostatak mjesečnih prihoda odvede ih u daljnje dugove iz kojih se rijetko znaju izvući. Sve to u želji za održavanjem određenog imidža dok svoj životni uspjeh poistovjećuju sa stvarima koje posjeduju.

- NEDOSTATAK DUGOROČNOG FINANCIJSKOG PLANA – život su posvetili sportu kojim se bave i nikome nije bio prioritet podučavati ih osnovama osobnih financija. Fokusirani su na treninge i zarađivanje velikih iznosa bez da zapravo znaju kako novac iskoristiti za kasnije.

Trošenje je obično prvo na listi, plana i investicija nema, ali da budemo iskreni prema sebi – svi bismo se mi malo nagradili za godine treninga i znoja. #TreatYoSelf

- LOŠI FINANCIJSKI SAVJETI – oni koji se i posvete svojim financijama obično zaposle nekog savjetnika, no ne na temelju stručnosti već jer su “prijatelj prijatelja” ili rodbina. Među njima se nađe svakakvih ljudi, a nerijetko ih samo žele “osloboditi” tih milijuna koji stižu na račun.

- OZLJEDE, RAZVODI, OVISNOSTI – skupe operacije zbog ozljeda, nagodbe oko razvoda braka i trošenje na drogu mogu preko noći maknuti nekoliko nula sa stanja računa.

Najbitnija stvar koju možemo naučiti iz njihovog primjera

Što mislite, koji je od spomenutih razloga najveći krivac za bankrote?

Tako je – nedostatak dugoročnog financijskog plana.

Usput, podsjeća li vas popis na nešto poznato? Ne pronalazimo li pomalo i sebe u tome? OK, možda ne raspolažemo stotinama milijuna dolara, ali koliko smo puta i sami:

- Pretjerali u online shoppingu i u 1 ujutro skoro kupili cijeli Amazon

- Na dan plaće potrošili hrpu novca na stvari koje nam zapravo ne trebaju

- Kupovali brendove zbog imidža, bez obzira na cijenu

- Izbjegavali razmišljati o mjesečnim financijama, mirovini…

- Slušali što je “susjedov mali” rekao o investiranju i to uzimali kao savjet

I to je normalno, ljudi smo!

Pogubimo se, griješimo, nitko nije savršen i nitko se ne rađa s diplomom. Poanta nije živjeti u pećini bez ičega, već se mudro organizirati da osim trošenja nešto uložimo i u vlastitu budućnost.

Čak i s iznosima s kojima raspolaže većina ljudi u Hrvatskoj možemo nešto postići, ako imamo smislen plan.

TOP 5 savjeta za kvalitetan dugoročni financijski plan – kako to rade Shaq i LeBron

Ovih pet točaka vrijedi kako za profesionalne sportaše tako i za nas. One uvijek zvuče dosadno jer bismo radije neku prečicu do puno novca, ali realnost je ta da jednostavno moramo odraditi što treba odraditi. Nema drugog načina, osim lutrije.

1. TAJNA USPJEHA JE U PLANU

Na mirovinu je najbolje misliti kad smo mladi jer je tada uz nas najmoćniji saveznik – vrijeme. Ukamaćivanje iz godine u godinu i od malih iznosa može stvoriti nešto što će nam kasnije omogućiti ugodniji ili barem normalan život. Čak i da krenete investirati s 30 i dalje pred sobom imate 30 ili 35 godina za ulaganje.

Shaquille O’Neal je jedan od najbogatijih bivših NBA igrača, odmah nakon Michaela Jordana. Vrijednost mu je oko 400 milijuna dolara.

Zašto on nije bankrotirao?

Planirao je unaprijed.

Vlasnik je 175 restorana, 150 praonica automobila, 40 fitness centara, kina, shopping centra i nekoliko noćnih klubova u Las Vegasu. Shaq je i investitor, a uložio je u kompanije poput Papa John’s, Krispy Kreme itd.

Ni LeBron James nije samo sjedio pred TV-om. Godinama je ulagao u dionice kompanija i fast food lanaca, ali i sportskih klubova, brendova alkohola, medijske kuće…

I mnogi njihovi suigrači su zarađivali milijune, a danas nemaju ništa – u čemu je razlika? Sad znate, jedni su imali dobar plan i investirali u nešto što im drugotrajno donosi prinos.

Vrlo vjerojatno ne želite voditi stotine restorana, ali postoje mnogi drugi načini investiranja koji vam mogu pomoći ono što imate pretvoriti u neki budući stabilniji prinos. Ovo je dio za koji morate sjesti sami sa sobom, razmisliti što želite i koliko ste spremni na tome raditi.

Netko će planirati s desecima eura, netko s tisućama ili više, ali to uopće nije bitno, bitno je da postoji način! A kad ste spremni, svoj plan možete posložiti i u aplikaciji za investiranje poput Geniusa, koji za vas kreira potpuno prilagođen investicijski portfelj i u potpunosti upravlja cijelom investicijom.

Na taj način ćete se puno lakše držati plana i doza discipline koju iz toga dobijete motivirat će vas da samo tako nastavite.

2. KORISTITE FINANCIJSKI SAVJET

Ne morate kretati od nule, iskoristite tuđe znanje i iskustvo. Netko stručan će vam lako predložiti način investiranja koji je prikladan vama. Ne postoji univerzalna metoda investiranja, jako je bitno da ste toga svjesni! Postoji samo ono što je dobro ili loše za vas.

Kako znati što je dobro ili loše za vas?

U Geniusu prilikom registracije iskreno odgovorite na upitnik i dobit ćete izračun vaše stvarne tolerancije rizika. Na temelju toga dobit ćete i prikaz kako bi trebao izgledati vaš investicijski portfelj. Sve vam je dostupno na klik.

Za konkretna pitanja oko investiranja prijavite se na našu besplatnu edukaciju Genius Caffe i rešetajte nas pitanjima koja možda niste imali gdje postaviti.

3. INVESTIRAJTE

“Wow, hvala na savjetu, Captain Obvious!” Znam, ovo je kao da kažem “Više vježbajte i hranite se zdravije”, ali brojke nemaju milosti.

Prema podacima iz zadnjeg sveobuhvatnog istraživanja iz 2017./2018. u Hrvatskoj u investicijske fondove ulaže samo 1,40% kućanstava. Za usporedbu, u Sloveniji je to oko 6,20%, a o Njemačkoj i drugim državama EU da ne pričamo.

Većina novca nam sjedi na štednji i ne radi ništa. Prošle godine je to iznosilo nekih 250 milijardi kuna depozita!

Ne znate ništa o investiranju? To je OK. Ne da vam se sjediti nad analizama i grafovima? I to je OK. Ulaganje putem Geniusa je baš kontra od toga. Svodi se na otvaranje aplikacije, obavljanje uplate ili isplate, zatvaranje aplikacije. Posao gotov. Ostalo radi automatski.

Investiranje nije bauk, samo još nemamo tu naviku odmaknuti se od klasične štednje i očekivanja da je prinos ravna linija koja ide samo gore. Ni Shaq nije mogao unaprijed znati hoće li baš svih 175 restorana dobro raditi, kako će ići fitness centrima, klubovima ili kompanijama u koje investira. Morao je preuzeti neki rizik.

Upravo ovo nabrajanje dovodi nas do…

4. DIVERZIFICIRAJTE

Bilo da imate 100 eura ili 100 milijuna dolara, najgore što nestručna osoba bez iskustva može učiniti je uložiti sve u jednu dionicu ili jedan lanac restorana. Umjesto fitness centara i noćnih klubova po Las Vegasu, mi svoju investiciju možemo raspodijeliti na dionice, obveznice, različite fondove, štednju, zlato, nekretnine…

Nije dovoljno samo rasporediti novac na više mjesta, morate znati i kakav je odnos između tih vrsta imovine. Za kvalitetnu diverzifikaciju i njeno održavanje mali investitor obično nema ni znanja ni novca. Održavanje diverzifikacije “pojelo” bi mu novac zbog neprekidnih prebacivanja s mjesta na mjesto i plaćanja transakcijskih naknada.

Genius to za vas radi sam, u pozadini, bez transakcijskih naknada.

5. RAZMIŠLJAJTE DU-GO-ROČ-NO!

Ako ste mislili da će zadnja točka biti “pametno trošite” – slabo nas poznajete. 😁 U osobne izbore ne ulazimo, ali ako možemo predložiti rekli bismo vam da kad krenete ulagati odaberete što dulji rok.

Zašto?

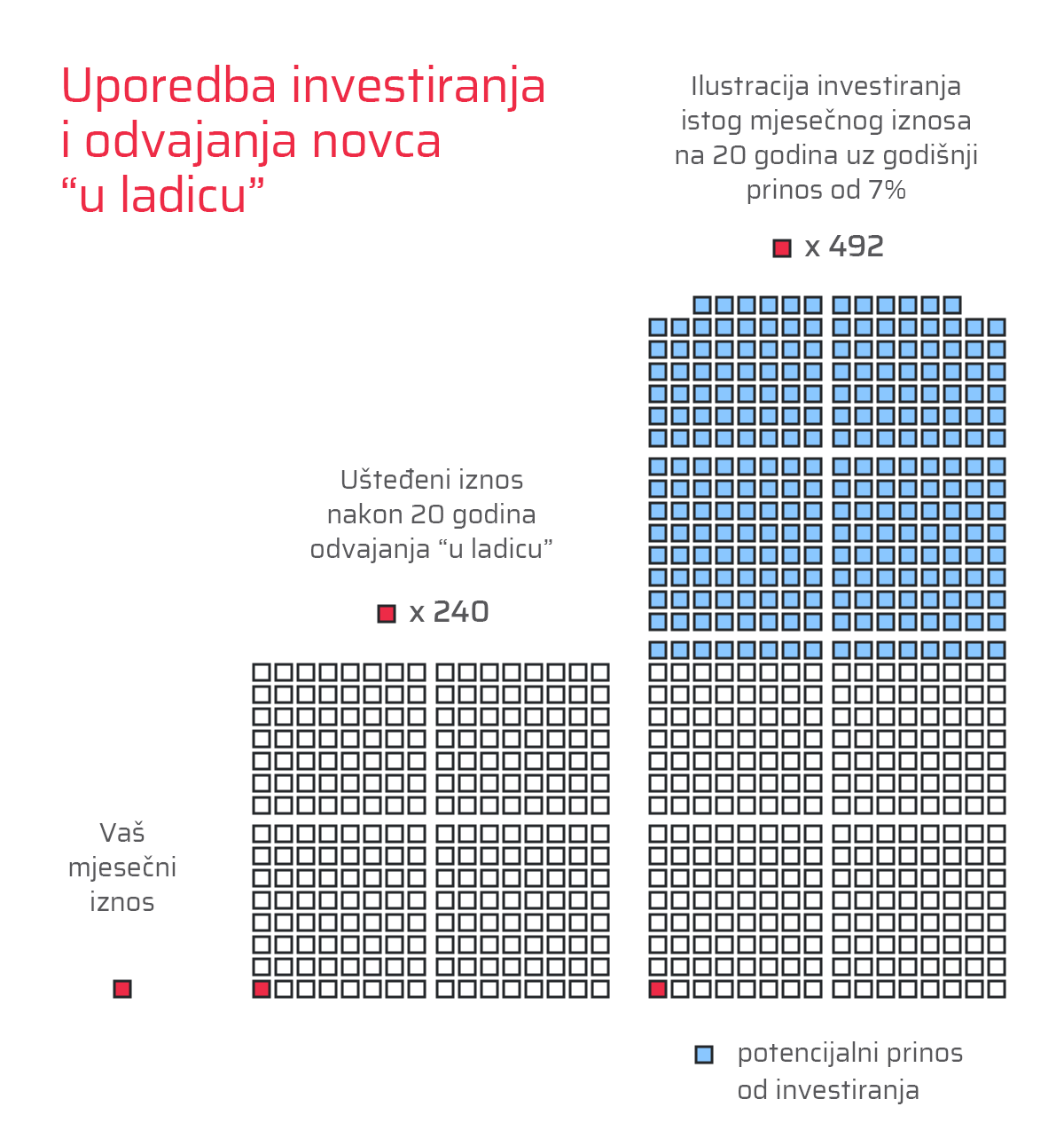

- Dulji rok = više vremena za ukamaćivanje prinosa. Pogledajte ilustraciju iznad i bit će vam jasno na prvu. S tim da kod štednje “u ladicu” treba uzeti u obzir i inflaciju kroz tih 20 godina i razmisliti koliko će taj novac u dva desetljeća izgubiti na vrijednosti. Prošla godina nas je bolno podsjetila što znači kad inflacija da gas.

- Manje živciranja – ulažete pomalo, svojim tempom. Uvijek možete pauzirati ulaganje i izbjeći donošenje naglih/krivih odluka uslijed straha zbog neke krize ili izazovnog perioda.

- Možete si smanjiti troškove jer se ne bavite cijelo vrijeme trgovanjem (kupnje i prodaje) koje zbog raznih naknada može biti preskupo za manje ulagatelje.

- Pomaže smanjiti rizik trenutka kad ste počeli ulagati – ako ćete ulagati na 15 ili 20 godina potpuno vam je nebitno je li mrvu jeftinije krenuti danas ili za 6 mjeseci. “Uvijek je pravi trenutak” nije neka marketinška floskula već činjenica za sve koji ulažu dugoročno.

Brine li vas što će biti za dvije godine ako isplatu planirate napraviti tamo 2043. nakon 20 godina investiranja? Ne pretjerano. Uz dugoročno ćete mirnije spavati.

- Možete podnijeti i malo rizičnije ulaganje koje ima potencijal za viši prinos.

Ulaganje na dulji rok možete si olakšati korištenjem trajnog naloga. Bilo to mjesečno ili kvartalno, bitno je da je konzistentno. Sjetite se, malo discipline!

S Geniusom je to lako jer si možete postaviti podsjetnik koji će vam pomoći držati se plana, a ako koji mjesec ne želite uplatiti – jednostavno preskočite. Nikome ništa.

Kako krenuti investirati?

Što vas dijeli od uspješnog investiranja i šanse da jednoga dana uživate u malo više financijske slobode? Ako ste prvo pomislili “noćni klub u Las Vegasu” niste pazili! 😁

To su dvije stvari – dobar plan i dobar savjet. Genius vam pruža oboje.

Isprobajte Genius i pustite da aplikacija sve to odradi za vas. Uštedite i vrijeme i živce jer više ne morate biti stručnjaci da biste investirali, radije se fokusirajte na svoj cilj.

I to je to.

Objavljeno 13. siječnja 2023.