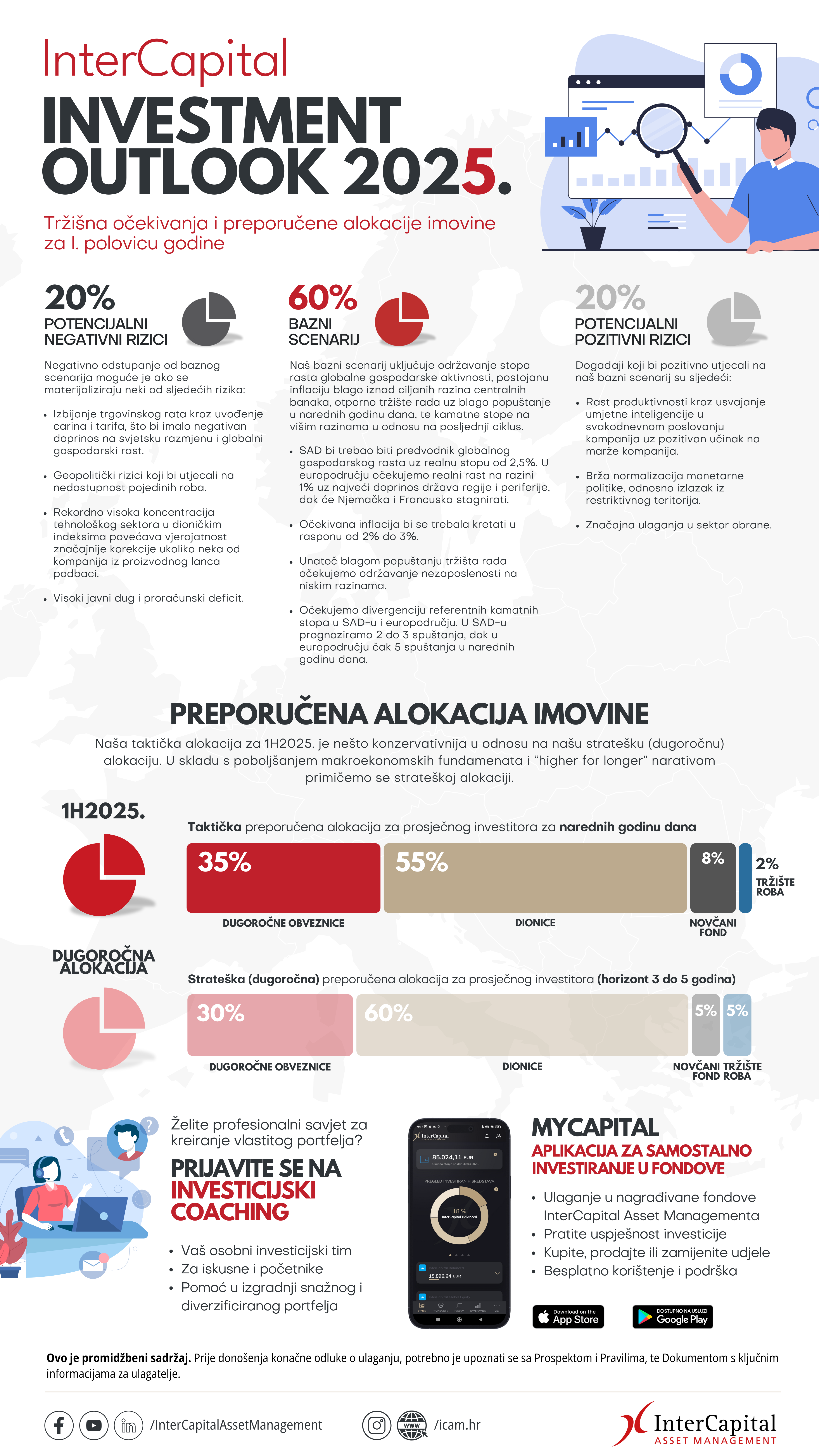

Iza nas je 2024. godina. U godinu se ušlo smatrajući da se radi o recesijskoj godini. Recesija nije nastupila, a u ovom je trenutku iznimno kompleksno izdvojiti razloge koji bi mogli uzrokovati recesiju u 2025. Godinu iza nas ćemo pamtiti kao godinu: umjetne inteligencije (AI), snažnog gospodarskog rasta u SAD-u, visokih prinosa na dioničkim tržištima, 7 veličanstvenih, geopolitičkih rizika, ekspanzivnog ciklusa centralnih banaka, slabije izvedbe obvezničkih tržišta i na posljetku pobjede novog/starog predsjednika SAD-a Donalda Trumpa. Pa krenimo redom…

Gospodarski rast

Na početku godine ekonomski analitičari očekivali su realni gospodarski rast u SAD-u na razini 1,2%. Ovakva razina pesimizma pokazala se u potpunosti promašenom jer je realni gospodarski rast u 2024. bio 2,7%. Otpornost tržišta rada i američkog potrošača u kombinaciji s izdašnom fiskalnom ekspanzijom bili su glavni razlozi snažnog američkog gospodarstva. U 2025. se očekuje blago usporavanje, ali i dalje snažan rast na razini 2,1%.

Dionička tržišta

Dionička tržišta su polučila sjajne rezultate. Naravno, pogađate, predvodnik je bio SAD. Indeks S&P 500 porastao je za 23,3% (33,6% u EUR), a NASDAQ indeks izložen tehnološkim kompanijama porastao je 25,9% (34,6% u EUR). Iako se kod NASDAQ-a zna da se radi o indeksu IT kompanija, 2024. godina obilježena je dosezanjem rekordno visoke koncentracije IT kompanija u S&P 500 indeksu čak do razine od 40%. Visoku koncentraciju izdvajamo kao jedan od rizika za koji vjerujemo da će u 2025. godini doprinijeti volatilnosti na tržištu. Spomenuti IT sektor bio je glavni predvodnik rasta indeksa, točnije “7 veličanstvenih” (Mag 7) – kompanije koje su zaslužne za više od pola prinosa S&P 500 indeksa ili 13,7% postotnih poena. Mag 7 dionice su u 2024. narasle za 63%. Ove kompanije su glavni pokretači i investitori u umjetnu inteligenciju (AI) ili kako često čujemo “novi internet”. Projicira se kako bi uvođenje AI-a u svakodnevno privatno i poslovno korištenje moglo rezultirati rastom produktivnosti čak od 20%. Razlika AI-a i prošlih razvojnih revolucija (parni stroj, električna energija, internet…) je ta što se AI razvija neusporedivo brže. Naš stav je kako ovaj trend treba slijediti i kako treba ostati investiran u IT sektor unatoč riziku koncentracije. Ako se najveće kompanije natječu kako bi predvodile ovaj trend i ulažu goleme svote novaca u razvoj AI-a smatram kako bi bilo neodgovorno ovaj trend zanemariti. Ipak te kompanije znaju više od nas (i.e. Microsoft, Google, NVIDIA…).

Geopolitika

Prethodna godina (2024.) će ostati upamćena i kao godina geopolitičkih rizika. Pod rizike svrstavam političke nestabilnosti, ali i ratne sukobe. Pod političke nestabilnosti valja spomenuti kako je 2024. bila super izborna godina, odnosno čak pola svjetske populacije moglo je glasati. Bliže kući, političke nestabilnosti u Europi počele su pogađati razvijene države. Potpuno suprotno od onoga što smo navikli vidjeti proteklih desetljeća, a to je politička nestabilnost i populizam u državama periferije. Njemačka i Francuska izglasale su nepovjerenje svojim Vladama krajem godine tako da se neizvjesnost seli u 2025. Što se tiče ratnih sukoba rat između Rusije i Ukrajine dalje traje, a novi sukob eskalirao je u pojasu Gaze koji se proširio na Libanon i Iran. Valja napomenuti i kraj režima u Siriji. Navedeni sukobi garantiraju održavanje neizvjesnosti, a način zaštite je izlaganje manjeg dijela portfelja tržištu roba.

Monetarna politika

Centralne banke nisu mirovale u 2024. godini. Za FED možemo reći da je orkestrirao soft landing nešto što se početkom godine činilo nemoguće. FED je u 2024. referentnu stopu spuštao u 3 navrata ukupno za 100 baznih poena, dok je ECB u 4 navrata referentnu stopu spuštao isto za 100 baznih poena. Iako su u 2024. dvije vodeće centralne banke bile usklađene, u 2025. se očekuje divergencija. Očekivanja su da će FED spustiti svega 2 puta, a ECB čak 5 puta. Vrlo dobar prikaz ovih očekivanja je tečaj EURUSD koji u 2024. pao za 6,2% te je godinu završio na razini 1,0353. Kamatni diferencijal nije jedini argument za niski EURUSD. Tu valja dodati i bitno snažniji rast u SAD-u u usporedbi s Europom.

Obveznička tržišta

Unatoč ekspanzivnom monetarnom ciklusu obveznice su pružile relativno slabu izvedbu. Obveznice kraće ročnosti pružile su relativno bolju izvedbu u usporedbi s obveznicama duže ročnosti. Core državne obveznice duže ročnosti bile su u crvenom kako u Europi tako i u SAD-u (ako izuzmemo EURUSD efekt). Najbolju izvedbu na obvezničkom tržištu pružile su državne obveznice periferije Eurozone (Italija, Grčka, Španjolska), CEE regije (Rumunjska, Hrvatska) i korporativne obveznice Investment Grade i High Yield segmenta. Korporativne obveznice ostaju u fokusu i u 2025. unatoč povijesno niskom spread-u. Teško je zanemariti vrlo visoke nominalne prinose koje nude. Niski spread je rezultat vrlo niske zaduženosti, niskih razina neplaćanja i rasta zarada kompanija – odnosno svega onoga što ne valja s državama (visoki dug, visoki deficit, slabi rast).

Novi američki predsjednik

Donald Trump je ponovno uspio. Ovog puta puno jednostavnije. Najave o povećanju carina, poreznom rasterećenju kompanija, deportaciji imigranata za sad djeluje samo kroz tržišni sentiment. Fundamentalne pomake najavljenih poteza mogli bi djelomično osjetiti u 2025. , ali puno više u nadolazećim godinama. Puno je nepoznanica, a jedno je sigurno. Trumpove politike i obraćanja značajno će doprinijeti volatilnosti u 2025. godini.

Očekivanja za 2025.

Na posljetku iznosim očekivanja o vrlo pozitivnoj novoj godini. Naginjem riziku što sugerira alokaciju okrenutu prema dionicama i korporativnim obveznicama. Rizici su sljedeći: visoka koncentracija IT sektora u dioničkim indeksima – volatilnost, pozitivna korelacija dionica i obveznica, visoki javni dugovi i proračunski deficiti, izbijanje novog trgovinskog rata između Kine i SAD-a, ponovno ubrzanje inflacije i zaokret FED-a prema restriktivnoj monetarnoj politici, geopolitika. Korekcija na dioničkim tržištima je neizbježna i potrebno ju je promatrati kao normalnu pojavu. Analitičari već posljednje dvije godine najavljuju recesiju, a primjerice S&P 500 indeks je u tom razdoblju odradio 63,3% (u valuti EUR). Kao najveći rizik istaknuo bih propuštenu zaradu. Dugoročni investitor mora posjedovati dionice, a naglasak je na diversifikaciji i kvalitetnoj alokaciji imovine (našu preporučenu alokaciju imovine pogledajte ovdje).

{kind=link}

Ovaj blog pripremljen je u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

PRIJAVITE SE NA NEWSLETTER send