Dragi klijenti,

nakon praznika i odmora došlo je vrijeme za nove izazove u 2025. godini. Povijest nas uči da izazova uvijek ima, čak i kada ih ne vidimo. Sjetimo se samo kako brzo su u 2020. godini došli Covid, lock-down te potom potres. 2022. to je bio rat u Ukrajini, energetska kriza i inflacija. U svemu tome ekonomija, a pogotovo privatni sektor se pokazao iznimno fleksibilan/adaptivan, a potrošači vrlo otporni. Zato danas globalno i jesmo tu gdje jesmo; u kontinuitetu rasta koji traje već par godina te ga i dalje vidimo pozitivnim.

Svjetska gospodarska lokomotiva i dalje ostaje Amerika, samo trenutno s redefiniranim partnerstvima. Jeste li ste znali da je po prvi put u tri desetljeća Meksiko 2023. godine pretekao Kinu kao najveći vanjskotrgovinski partner Amerike?

Geopolitika i internet sigurnost – „tko to razumije?“, a bitno je

I dok tako zbrajamo rast globalnog GDP-a, nije na odmet spomenuti globalne rizike koje baš „nitko u potpunosti ne razumije“. Svi ih možemo pokušati analizirati, no teško ih itko može kvantificirati. Inauguracijom novog američkog predsjednika počela je i nova era raznih globalnih (ne)sporazuma. Tarife i partnerstva samo su neke od smjernica novog mandata g. Trumpa koje će itekako imati utjecaj na rast potrošačkih cijena jer svaka uvedena carina znači još skuplju robu za krajnjeg potrošača. Ne zaboravimo, globalizacija koja traje već punih 3-4 desetljeća nam je svima donijela veliku deflaciju, tj. pad cijena i posljedično bolji životni standard.

Inflacija održivo „viša“

Upravo stoga naša očekivanja ostaju ka strukturno višoj inflaciji. U ključnim ekonomskim zonama koje promatramo i gdje investiramo (US & Europa), inflaciju u srednjem roku vidimo između razina od 2,5% i 3%. To je više od zacrtanih 2% na koliko ciljaju centralne banke. Inflaciju vidimo ovdje upravo zbog partnerstva koja se raskidaju, carina koje se uvode te transformacije proizvodnih kapaciteta (near-shoring) iz Kine ka drugim, više prijateljskim zemljama.

AI kao prekretnica rasta produktivnosti u srednjem roku i smanjenja inflacije

Gledajući kakve inovacije su globalno pred nama te koliko AI može utjecati na porast produktivnosti, u srednjem roku smo itekako pozitivni na pad inflacije te povratak ka razinama od 2%. Naime, porast produktivnosti uvođenjem AI-a u razne segmente poslovanja može biti zastrašujuće velik, a utjecaj na profitabilnost firmi značajan. Prelit će se to i na jeftinija dobra i usluge te sukladno tome i smanjenje inflacije. To isključivo vrijedi za one firme koje danas ulažu značajne resurse u digitalnu transformaciju, a ostale će biti predmet konsolidacije.

Kamatne stope – stabilne (ne nužno opet padajuće)

Tijekom 2024. smo svjedočili trendu smanjenja kamatnih stopa glavnih centralnih banaka. Primarno tu gledamo US$ (FED) te EUR (ECB). Pad inflacije iz rekordnih razina u 2022. te 2023. godini je to omogućio. Nešto tvrdoglavija inflacija, no ono važnije – zdrava ekonomija su ipak dale za pravo centralnim bankama da polako ublaže svoju retoriku potencijalne recesije te je sukladno tome i tržište prilagodilo očekivanja smanjenja kamatnih stopa. Trenutno ih tržište vidi nešto manjima nego prije samo mjesec dana. Zdrava ekonomija i „OK“ oko razina 2% je nešto što sanjaju sve vlade, no rijetko koja to i uistinu ostvari.

Kada govorimo o zdravlju ekonomije, tu mislimo primarno na američku ekonomiju, dok europska ekonomija muku muči sa strukturnim problemima koje se može podvesti pod isti nazivnik – manjak produktivnosti, tj. inovacija te prevelike regulacije. Njemačka i Francuska predvode problematične ekonomije. I dok Njemačka zbog ustava ima jako nizak javni dug, Francuska se ne može pohvaliti čak niti time.

Značajan povratak premije na obveznice dugog dospijeća („term premije“)

Na financijskim tržištima nedostatak inovacija, tj. rasta produktivnosti se u Europi najviše očituje kroz veliku zaduženost (primarno država) te stagnirajući BDP. Životni standard treba nekako održati, a bez duga (kada nema inovacija) to ne ide. I da, svi smo mi u Europi navikli dobro živjeti, no bez rasta, na žalost – taj će standard nužno opadati. Upravo je to dovelo povratku „term-premije“ na obveznice gdje su obveznice nešto dužeg dospijeća zadnjih mjesec dana imale slabiju izvedbu. S količinama javnog duga koji je u sustavu, budžetskim deficitima koji je globalno na rekordnim razinama (bez naznaka opadanja), osobno ne vidim da će „term premija“ na dugoročnije obveznice pasti. Dapače, vidim je i dalje povišenom u kratkom i srednjem roku.

Dionice stabilne, uz rizik korekcije upravo zbog dobre (snažne) ekonomije

I dok kod obveznica imamo značajan rast premije, kod dionica imamo značajan pad te iste premije – premije rizika. Toga moramo biti svjesni kod ulaganja u dionice, pogotovo što je najveći dio rasta dioničkih tržišta u zadnje dvije godine došao iz očekivanja snažnog rasta zarada vođenih AI očekivanjima (rasta potražnje pri implementaciji usluga i rasta produktivnosti kod samih kompanija). Mišljenja sam kako će se u godinama pred nama AI priča značajno proširiti na „manje“ firme jer će krenuti snažna implementacija. Kao i uvijek, predvodit će Amerika. Tijekom 2025. godine može se očekivati volatilnije tržište (iako sveukupno pozitivno), upravo zbog dobrog gospodarstva. Zvuči kao paradoks, no zapravo nije. Naime, dionice su tijekom 2024. godine narasle, između ostalog i na očekivanjima smanjenja kamatnih stopa. Kako se u zadnjih cca 2 mjeseca dogodio značajan rast kamata na dugoročnije obveznice (vidi dio oko povratka „term premije“), treba biti oprezan jer bi upravo to mogao biti okidač za korekciju dionica. Bez obzira na potencijalnu korekciju (koja je normalan i sastavni dio tržišta), očekujemo pozitivnu izvedbu dioničkih strategija i u 2025. godini.

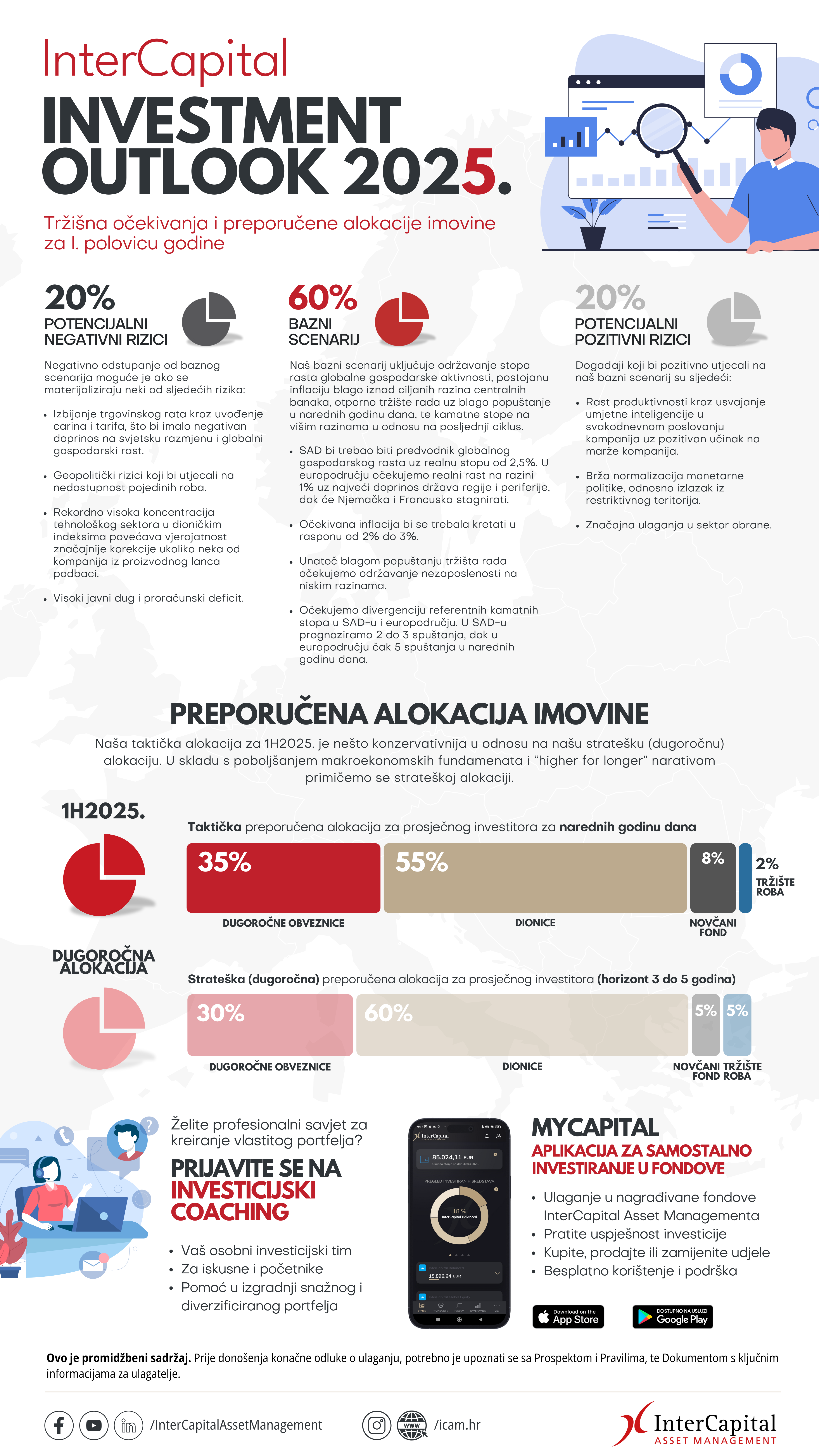

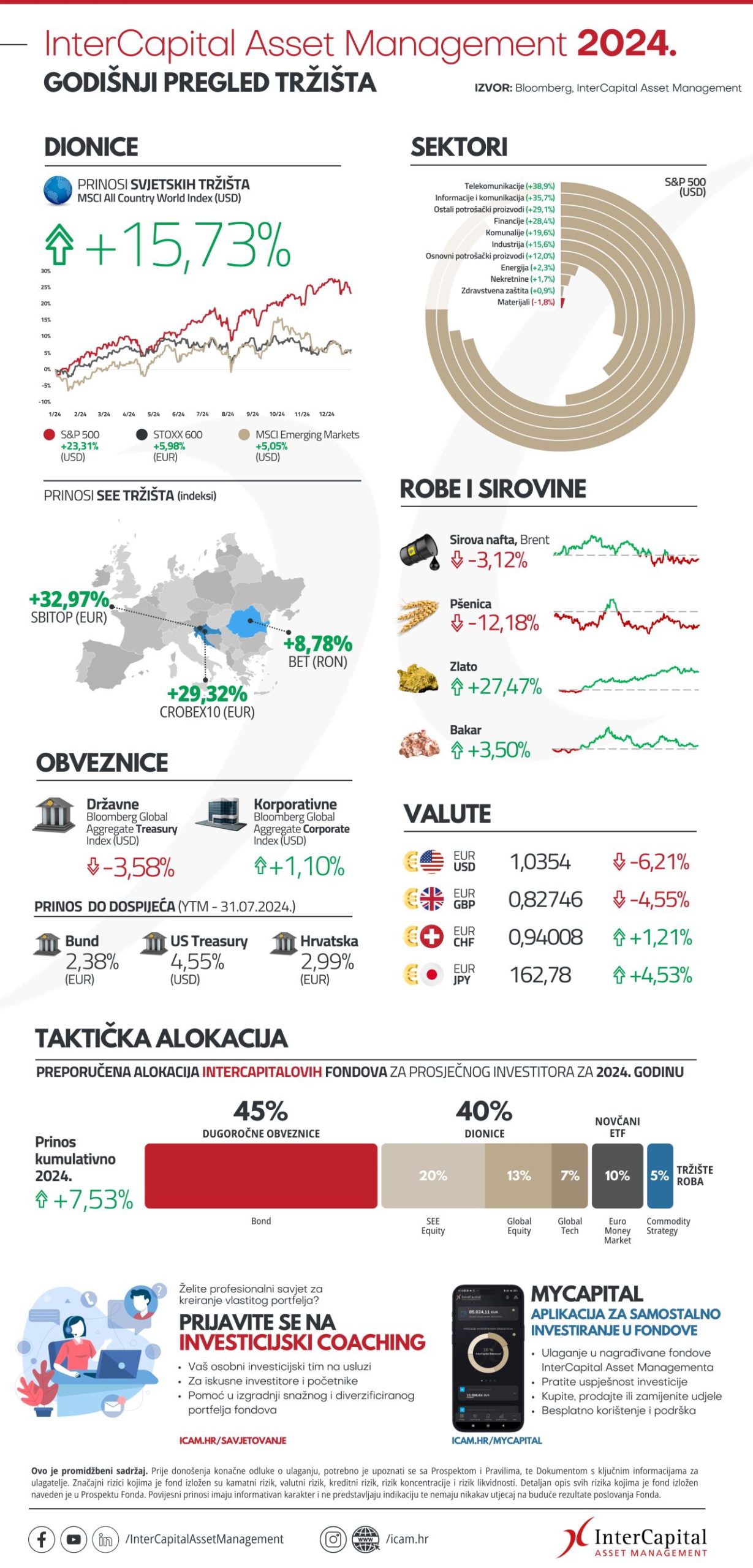

Pregled ostvarenog u 2024. godini kroz našu infografiku te tržišna očekivanja za 2025. godinu

Kad smo kod 2025. godine, kao i svake godine pripremili smo naš pregled tržišnih očekivanja po svim imovinskim klasama u ovoj godini (link) koji svakako predlažemo pogledati. Uz to, pripremili smo i kratku infografiku koja sumira sve to te daje okvir alokacije vaše imovine po InterCapitalovim fondovima, tj. vrstama fondova. Ne zaboravite, mi smo primarno tu da vam pomognemo napraviti prinos koji je održiv i značajno bolji u odnosu na dostupne proizvode klasičnih oblika (npr. depoziti, narodne obveznice i sl.) Uz to, tu smo da vam pomognemo i našim znanjem te ekspertizom; objave edukativnih blogova, videa, infografika i prezentacije tržišnih očekivanja su samo neki od načina kojima to postižemo. Tu je naravno i naše savjetovanje (on-line ili kod nas).

{kind=link}

Jedan takav oblik transparentnosti je i objavljena infografika za 2024. godinu gdje smo prikazali koji prinos je ostvario portfelj InterCapitalovih fondova koji smo sugerirali početkom 2024. godine. Sukladno toj alokaciji, u 2024. godini nakon odbitka svih troškova ostvarili biste prinos od 7,53% na godišnjoj razini.

{kind=link}

Digitalno iskustvo i naše aplikacije ususret statusnim promjenama InterCapital Asset Managementa

Na internom planu pred nama je puno promjena i posla. InterCapital Asset Management (ICAM) kakav ste poznavali do sada prelazi u jednu drugu fazu poslovanja. Naime, ICAM će se razdvojiti na 3 nova entiteta od kojih će svaki zadržati specijalističke poslove – ETF, Genius/portfelj menadžment, te fond za ulaganje u nekretnine. Ostatak ICAM-a (i fondova) prelazi u portfelj Erste-a sukladno objavi (link).

Naše digitalno iskustvo ostaje nepromijenjeno za sve vas. Naime, klasičnim (aktivnim fondovima) ćete i dalje moći pristupiti putem myCapital aplikacije, dok će svi ETF-ovi (najbolji globalni te naši) biti dostupni putem Genius APPlikacije . Naravno, kao i do sada, korištenje jedne aplikacije ne isključuje korištenje druge.

Toliko od nas i sretno nam svima u 2025. godini!

PRIJAVITE SE NA NEWSLETTER send