Američki dolarski indeks (DXY) skočio je u ponedjeljak, 3. veljače, blizu najviših razina u posljednjih 22 godine, potaknut izjavom predsjednika Donalda Trumpa o uvođenju carina. Tijekom vikenda Trump je najavio 25% carine na uvoz iz Kanade i Meksika te 10% carine na kinesku robu, koje su trebale stupiti na snagu 4. veljače. Međutim, ubrzo je pristao odgoditi carine za mjesec dana kasnije nakon što su zemlje postigle dogovor o pojačanoj kontroli granica i smanjenju protoka fentanila u SAD.

Uvođenje tarifa oduvijek je bilo alat kojim države pokušavaju regulirati trgovinsku ravnotežu, štititi domaće proizvođače ili ostvarivati geopolitičke ciljeve. Međutim, posljednji primjeri trgovinskih sukoba (trgovinski rat 2018. – 2019.), posebno između Sjedinjenih Američkih Država, Kanade i Meksika, pokazuju da takve mjere mogu imati dalekosežne posljedice na globalnu ekonomiju.

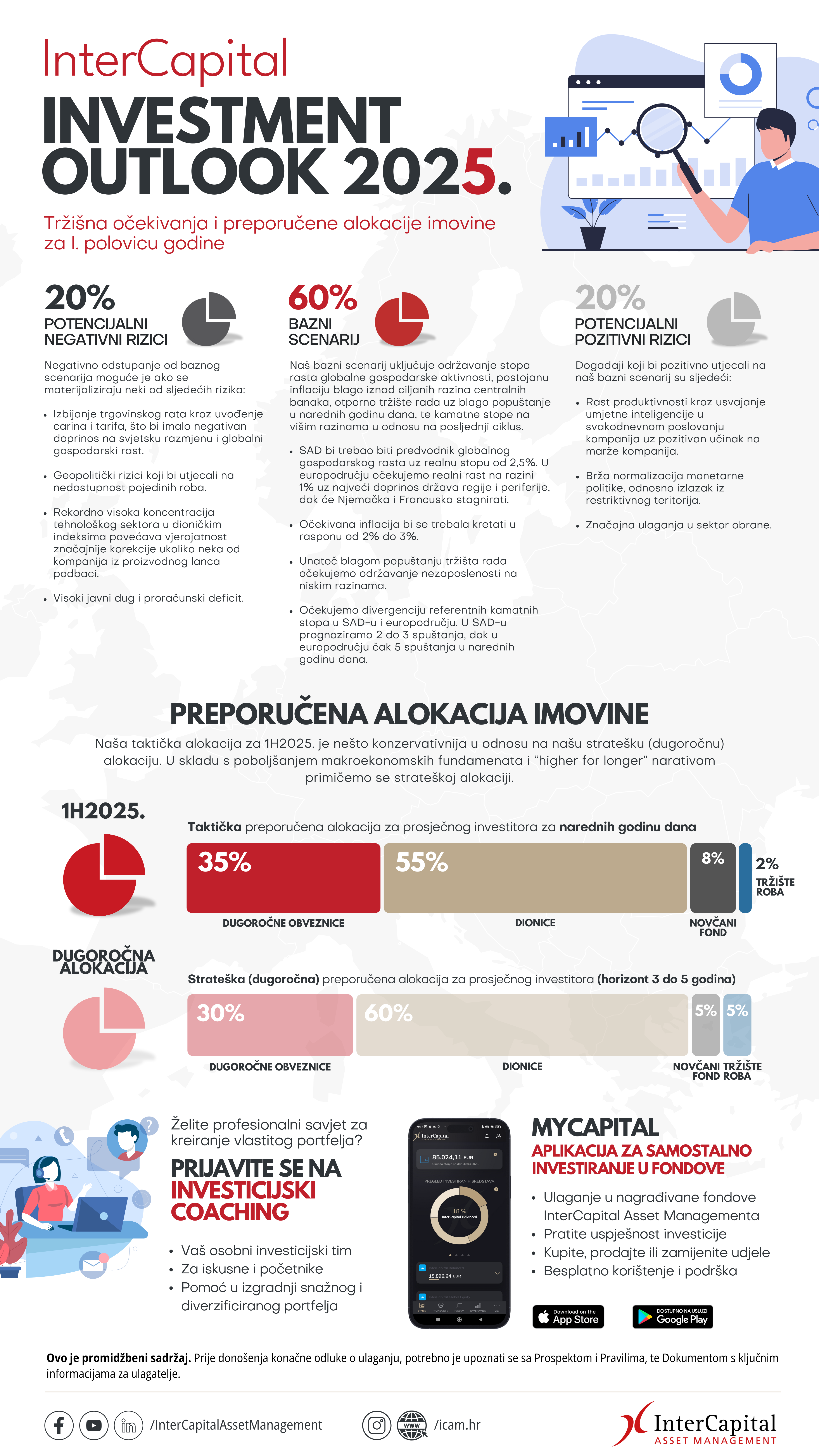

Kako tarife utječu na gospodarstvo?

Tarife izravno utječu na cijene uvoznih proizvoda (osim ako izvoznici ne preuzmu trošak tarifa na sebe i smanje si maržu), čineći ih skupljima i time potencijalno povećavajući potražnju za domaćim alternativama. No, taj efekt nije uvijek jednostavan – mnogi sektori ovise o međunarodnim lancima opskrbe, pa povećanje cijena uvoza može izazvati lančanu reakciju.

Prema OEC-u, SAD je 2022. uvezao robe u vrijednosti od oko 1,4 bilijuna dolara iz Kine, Kanade i Meksika. Najveća kategorija artikala kupljenih od svake zemlje bili su električni strojevi i elektronika (25,3%), mineralna goriva i ulja (37,4%) i vozila (20,1%).

Izvor: OEC, Seeking Alpha

Primjer iz nedavnih trgovinskih napetosti pokazuje da su visoke tarife na uvoz iz Kanade i Meksika imale ograničen, ali značajan učinak na američki BDP, dok su te zemlje pretrpjele veće gubitke. Modeli J.P. Morgana procjenjuju da je kratkoročni pad kanadskog BDP-a iznosio 1%, dok je u Meksiku dosegao i do 1,9%. Istovremeno, cijene u SAD-u su porasle, pridonoseći inflaciji za najmanje 1%.

Jesu li tarife recept za veće troškove?

Povijest nas uči da carine — iako namijenjene kao alat za protekcionističke politike — imaju tendenciju podizanja potrošačkih cijena. Među Trumpovim prijedlozima je carina od 60% na svu robu uvezenu iz Kine i carina od 25% na robu iz Meksika i Kanade. Carine će ostati na meksičkoj i kanadskoj robi sve dok ove dvije zemlje ne razbiju svoje “smiješne otvorene granice”, kaže Trump. Ovom se izjavom povezuju trgovinske carine s imigracijskom politikom, vršeći pritisak na Kanadu i Meksiko da pojačaju kontrolu granica.

Većina ekonomista slaže se da bi provedba ovih politika rezultirala višim troškovima za američke potrošače. Uostalom, carine su u biti porezi na uvoz, a poduzeća koja uvoze te troškove obično prebacuju na krajnjeg potrošača.

Hipotetska carina od 10% na svu robu koja ulazi u SAD povećala bi ukupne cijene za procijenjenih 1,3% godišnje, prema UBS-u. Selektivne carine usmjerene na određenu robu ili zemlje mogle bi biti još problematičnije, osobito ako se opskrbni lanci ne mogu dovoljno brzo prilagoditi kako bi izbjegli dodatne troškove.

Primjerice, uzmimo u obzir tarife na perilice rublja nametnute tijekom Trumpova prvog mandata 2018. godine. Od veljače do svibnja 2018. cijena opreme za pranje rublja u SAD- u porasla je za golemih 16,4% – najveći tromjesečni skok cijene u 40 godina prema podacima američkog Ureda za statistiku rada (BLS). Dvanaest mjeseci nakon što su tarife stupile na snagu, Amerikanci su plaćali otprilike 100 dolara više po perilici i sušilici rublja.

Izvor: U.S. Global Investors

Implikacije na monetarnu politiku

Tarife će potencijalno dovesti do veće inflacije bez odgovarajućeg gospodarskog rasta. Ekonomisti New York FED-a objavili su da je trgovinski rat između SAD i Kine 2018. – 2019. povisio cijene za 0,3%. Analitičari J. P. Morgana u sljedeće dvije godine očekuju porast cijena za 0,4% kao rezultat viših carina na uvoz iz Kine. Ovaj izračun je uz pretpostavku da nema carina na uvoz iz drugih zemalja. Zbog više inflacije uzrokovane carinama, očekuje se da će FED zadržati više kamatne stope dulje nego što bi to bilo bez uvođenja tarifa. Ključni izazov za FED bit će procjena koliko inflacije dolazi iz tarifnih učinaka, a koliko iz drugih čimbenika. Iako su tarifama uzrokovana poskupljenja obično jednokratna i tehnički izvan FED-ovog mandata, ona mogu povećati inflacijska očekivanja potrošača, što dugoročno može dodatno potaknuti inflaciju – što je problem s kojim se FED mora suočiti. Trenutno tržište procjenjuje da će FED do kraja 2025. sniziti svoju referentnu stopu na 3,5%–3,75%, iako su rizici naginjali prema duljem zadržavanju viših stopa.

Zbog spomenutih većih kamatnih stopa (u odnosu na referentnu kamatnu stopu ECB-a) očekuje se da će dolar ostat jak. Snaga američkog dolara bit će posebno izražena u odnosu na euro i kineski juan, kao što je bilo i u posljednjem trgovinskom ratu.

Neizvjesnosti i politički rizici

Pored ekonomskih posljedica, tarife često dolaze s političkim rizicima. Kada je SAD uveo tarife protiv svojih sjevernoameričkih partnera, to nije samo utjecalo na cijene, već je i uzrokovalo neizvjesnost kod investitora i poduzeća. Prema istraživanju J.P. Morgana, tijekom trgovinskog rata 2018. – 2019., poslovna klima bila je ključni faktor u prijenosu šoka tarifa na ekonomiju.

Ono što dodatno zabrinjava jest mogućnost eskalacije sukoba. Ako pogođene zemlje odluče uzvratiti vlastitim tarifama, spirala protekcionizma može dodatno oslabiti globalni rast. Neke procjene pokazuju da bi dugoročni pad BDP-a u Kanadi mogao doseći 2,6%, dok bi Meksiko mogao pretrpjeti pad od čak 6% u slučaju dugotrajnog sukoba.

Zaključak: Tarife kao dvosjekli mač

Iako tarife mogu kratkoročno pomoći domaćim proizvođačima, dugoročno stvaraju nestabilnost, povećavaju cijene i mogu usporiti gospodarski rast. Pitanje je hoće li zemlje uspjeti pronaći kompromis kroz pregovore ili će se trgovinski sukobi nastaviti i u budućnosti.

Uvođenje tarifa više nije samo ekonomsko pitanje – ono postaje i politički alat s potencijalno ozbiljnim posljedicama za globalno gospodarstvo.

InterCapital Asset Management upravlja cijelom paletom različitih vrsta investicijskih fondova. Prilikom investiranja potrebno je naglasak staviti na diversifikaciju i kvalitetnu alokaciju imovine (našu preporučenu alokaciju imovine pogledajte ovdje). U InterCapital Asset Managementu to možete napraviti bilo putem myCapital ili Genius APP-a koji vam, sukladno Vašem odgovoru na nekolicinu pitanja sugeriraju optimalan portfelj fondova i/ili ETF-ova sukladno vašoj preferenciji rizika.

{kind=link}

Ovaj blog pripremljen je u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

PRIJAVITE SE NA NEWSLETTER send