“Propast će mi lova, di ću, šta ću?”

Tako je zvučala iskrena reakcija na posljednjoj edukaciji o osobnim financijama i ulaganju koju smo održali. Reakcija na priču o inflaciji, s nastavkom “A šta misliš, stoji mi doma 10.000 eura, je’l da ja sad nešto krenem?”

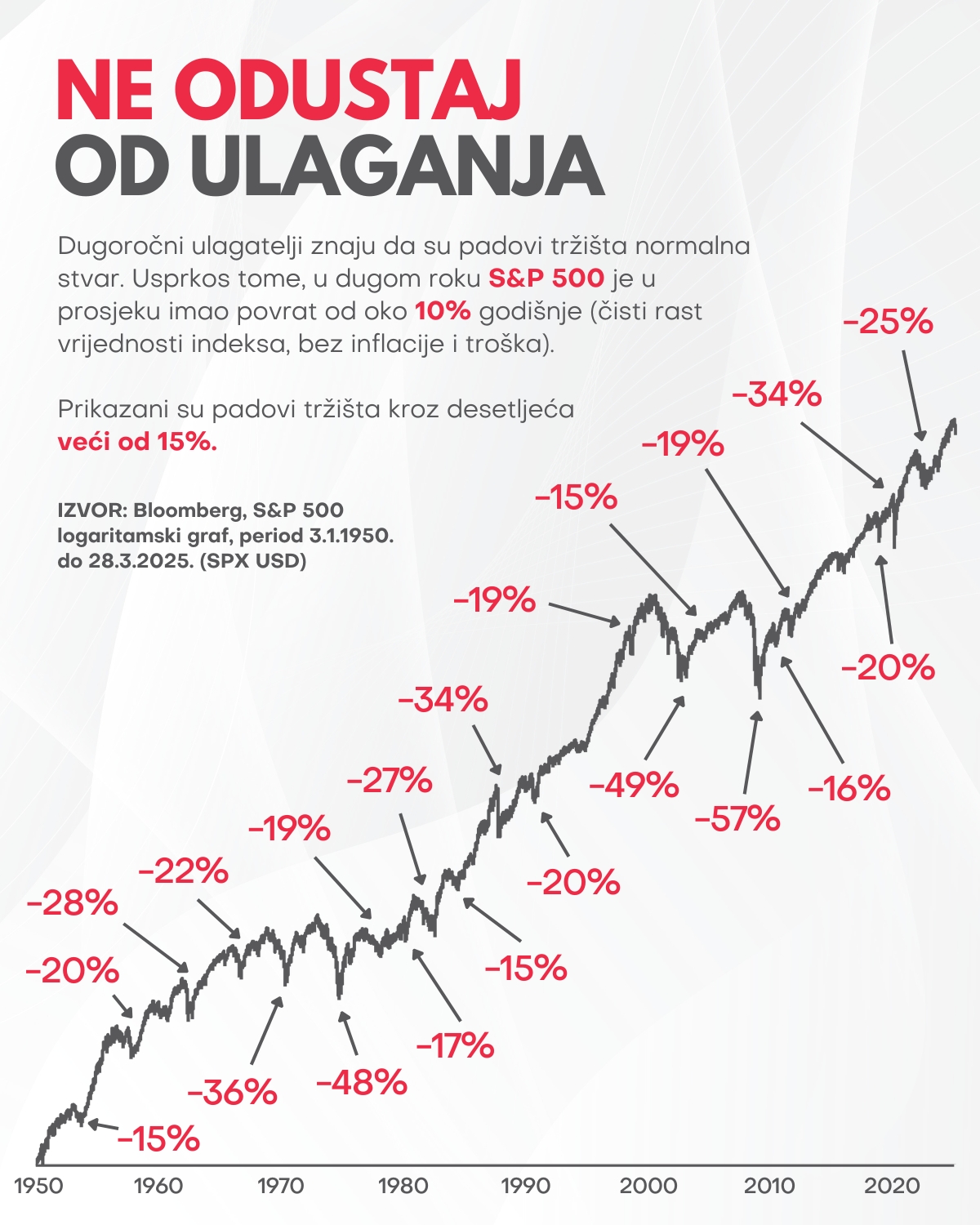

Ponekad najbolji trenuci za početak ulaganja izgledaju kao najgori. Padovi tržišta često izazivaju strah i nesigurnost, ljudi smo, to je normalno. No povijest nas uči da upravo nakon takvih perioda dolaze najzanimljivije prilike. Uzmimo za primjer američki indeks S&P 500 (SPX USD), koji je kroz povijest prošao brojne krize – i iz svake se vratio jači (primjer ispod).

Ali… zašto biste uopće ulagali taj novac koji stoji po ladicama i tekućim računima? Nije li tamo na sigurnom?

Štednja “u ladici”: Koliko gubite zbog inflacije?

Što ako netko ima 10.000 ili 50.000 eura koji stoje na tekućem računu ili u ladici? Možda mislite da je to na sigurnom, ali inflacija ne priznaje sefove, ladice ili račune. Inflacija polako uništava vrijednost vaše ušteđevine, bez milosti – iz dana u dan. Iz godine u godinu…

Što dulje novac stoji neinvestiran, to mu vrijednost više pada. Čak i kad je inflacija na idealnim razinama, a kamo li kad skoči.

Prema službenim podacima Državnog zavoda za statistiku (DZS) i Hrvatske narodne banke (HNB), kumulativna (ukupna) inflacija u Hrvatskoj od 1. siječnja 2020. do kraja 2024. iznosila je približno 28,6%.

Inflacija po godinama (prema DZS-u i HNB-u):

-

2020.: 0,1%

-

2021.: 2,6%

-

2022.: 10,8%

-

2023.: 8,0%

-

2024.: 3,0%

Izvor: DZS, Indeks potrošačkih cijena za 2024.

Primjer pada vrijednosti ušteđevine – što se dogodilo s vaših 10.000 EUR?

Ako ste 1.1.2020. imali 10.000 eura i niste ih ulagali, do danas bi vam inflacija “pojela” 28.6% vrijednosti novca, odnosno 2.860 eura vrijednosti.

To znači da sa svojih ušteđenih 10.000 eura danas možete otići u trgovinu i kupiti proizvoda kao da imate samo 7.778 eura.

Da biste danas u trgovinama kupili jednaku količinu stvari kao što ste mogli te 2020. – trebalo bi vam oko 12.860 eura.

Kakva je to sigurnost?

Zašto bismo se godinama mučili na poslu, odvajali, štedjeli, samo da bi taj novac na kraju vrijedio – manje. I to, obično, baš kad nam zatreba.

Tko će nam dati tih dodatnih 2.860 eura? Nitko. Moramo sami pronaći način kako do njih doći, a ulaganje tu može pomoći.

Novac koji ne radi – propada

Prema podacima HNB-a, kućanstva u Hrvatskoj na prekonoćnim depozitima i oročenoj štednji drže preko 37 milijardi eura. 37 MILIJARDI. EURA. Izvor: HNB bilten br. 298.

Tome dodajte i novac po ladicama i kuvertama koji ne donosi nikakvu dodatnu vrijednost. Netko ima više, netko manje, ali i jedni i drugi mogu imati koristi od ulaganja.

Možda ste već razmišljali o ulaganju, ali brinulo vas je što tržišta ponekad padnu. Vidjeli smo gore da u dugom roku dolazi do oporavka i rasta. Ti povijesni podaci nisu jamstvo budućih prinosa – zašto ih onda gledamo?

Jer su za dugoročne ulagatelje koristan pokazatelj potencijala tržišta i kako je reagiralo na razne izazove, ali i na dobre periode. Iz prošlosti se može učiti.

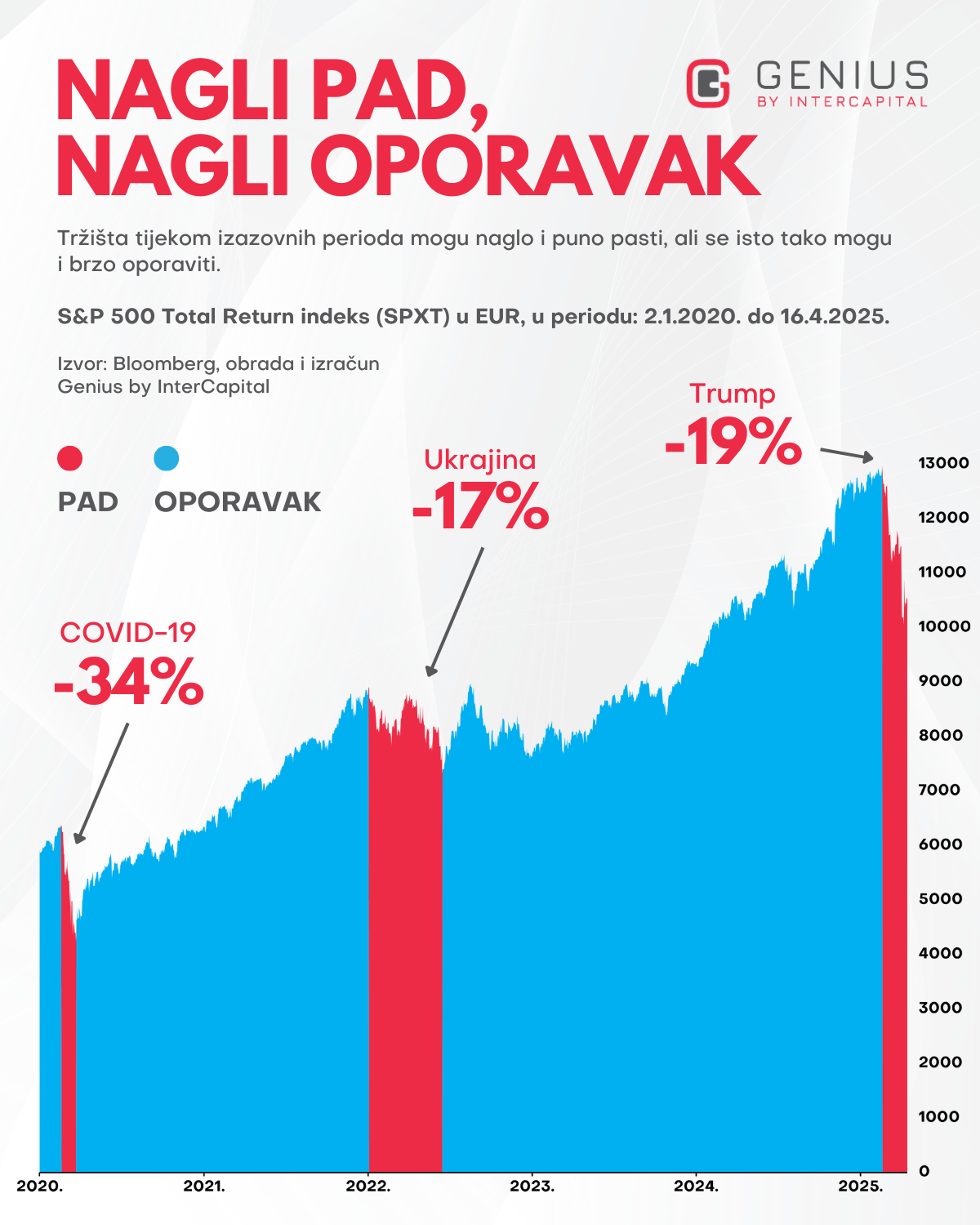

Evo dva primjera brzog i bolnog pada, a zatim naglog i jakog oporavka. Crveni periodi su tu – ali i plavi. Ispod ćemo pogledati oba primjera detaljnije.

2020. – Pandemija: Panika, ali i povratak

Kada je početkom 2020. svijet pogodila COVID-19 pandemija, tržišta su reagirala burno i u panici. U ožujku iste godine S&P 500 je pao preko 30% u samo nekoliko tjedana. Investitori su masovno prodavali dionice, a mediji su svaki dan najavljivali nove crne scenarije.

I baš kad se činilo da je sve stalo, tržište se naglo oporavilo. U samo nekoliko mjeseci, indeks se vratio na prethodne razine i nastavio rasti, a oni koji su tada krenuli ulagati ili su ostali investirani i držali se svog plana – ostvarili su solidne prinose.

OK, to je svjetska pandemija, a što s drugim tipom situacija, poput globalnih sukoba?

2022.– Rat, inflacija, strah: Opet pad, opet povratak

Dvije godine kasnije tržišta su ponovno uzdrmana – rat u Ukrajini, nagli rast inflacije i kamatnih stopa stvorili su novu atmosferu straha.

Tijekom 2022. godine, S&P 500 (u euru) je izgubio 17% vrijednosti. Verzija u američkim dolarima pala je još i više, no ovdje gledamo S&P 500 u EUR kako bi nam bilo lakše gledati iz naše, europske perspektive.

Međutim, i taj val nesigurnosti bio je prolazan. Tržište se postupno oporavilo i još jednom potvrdilo staru investitorsku lekciju: emocije su bolne, ali kratkoročne, a tržište dugoročno ide prema gore.

Krajnje desno vidimo i situaciju u kojoj se upravo nalazimo. Nitko ne zna kada će i kako doći do oporavka, no možemo imati kvalitetnu strategiju i dugoročni pristup kako bismo se najbolje pripremili.

Pouka?

Tržišta padaju. Ali se mogu i znaju itekako brzo i oporaviti.

Ako danas imate veći iznos koji vam stoji na računu ili je negdje spremljen “za crne dane”, a već neko vrijeme čekate pravu priliku, važno je znati da ta prilika rijetko dolazi razglašena na sva zvona.

Dolazi tiho, često upravo onda kad se drugi još boje.

Ne morate uložiti sve odjednom.

Dobra strategija je kombinacija — uložiti jedan dio odmah, a ostatak rasporediti kroz vrijeme.

Kako krenuti pametno kad imate veći iznos?

Recimo da imate 15.000 eura.

Ne morate odmah sve uložiti. Uložite, primjerice:

- 3.000 eura odmah — čime ste konačno zakoračili na tržište i izbjegli stalno odgađanje.

- Preostalih 12.000 eura možete rasporediti kroz godinu dana, na mjesečne uplate po 1.000 eura.

Takav pristup daje vam:

- Fleksibilnost — uvijek imate nešto u rezervi, ako zatreba. Istovremeno, ne morate strepiti od višegodišnje inflacije.

- Smanjuje stres oko “tajminga” tržišta (pogađanja kad je “pravi” trenutak)

- Omogućuje vam da budete investirani u svim ključnim trenucima, bez potrebe da pogađate savršeni trenutak kao da ste u casinu.

A kako znati da je baš mjesečna uplata odličan izbor? Pogledajte naš blog o usporedbi tri investitora – jedan je ulagao samo na vrhu tržišta, drugi samo na dnu, a treći mjesečno – i pogledajte tko je pobijedio.

Dugoročni plan pobjeđuje kratkoročni strah

Tržište se kroz povijest ponavljalo — usponi, padovi i ponovno usponi. Pitanje nije hoće li opet pasti, nego hoćete li vi biti spremni kad krene rasti.

Umjesto da čekate i razmišljate “Evo, još malo, od ponedjeljka…”, mogli biste razmisliti o tom prvom koraku. Svaki veliki investitor nekad je bio početnik – koji je jednostavno odlučio krenuti.

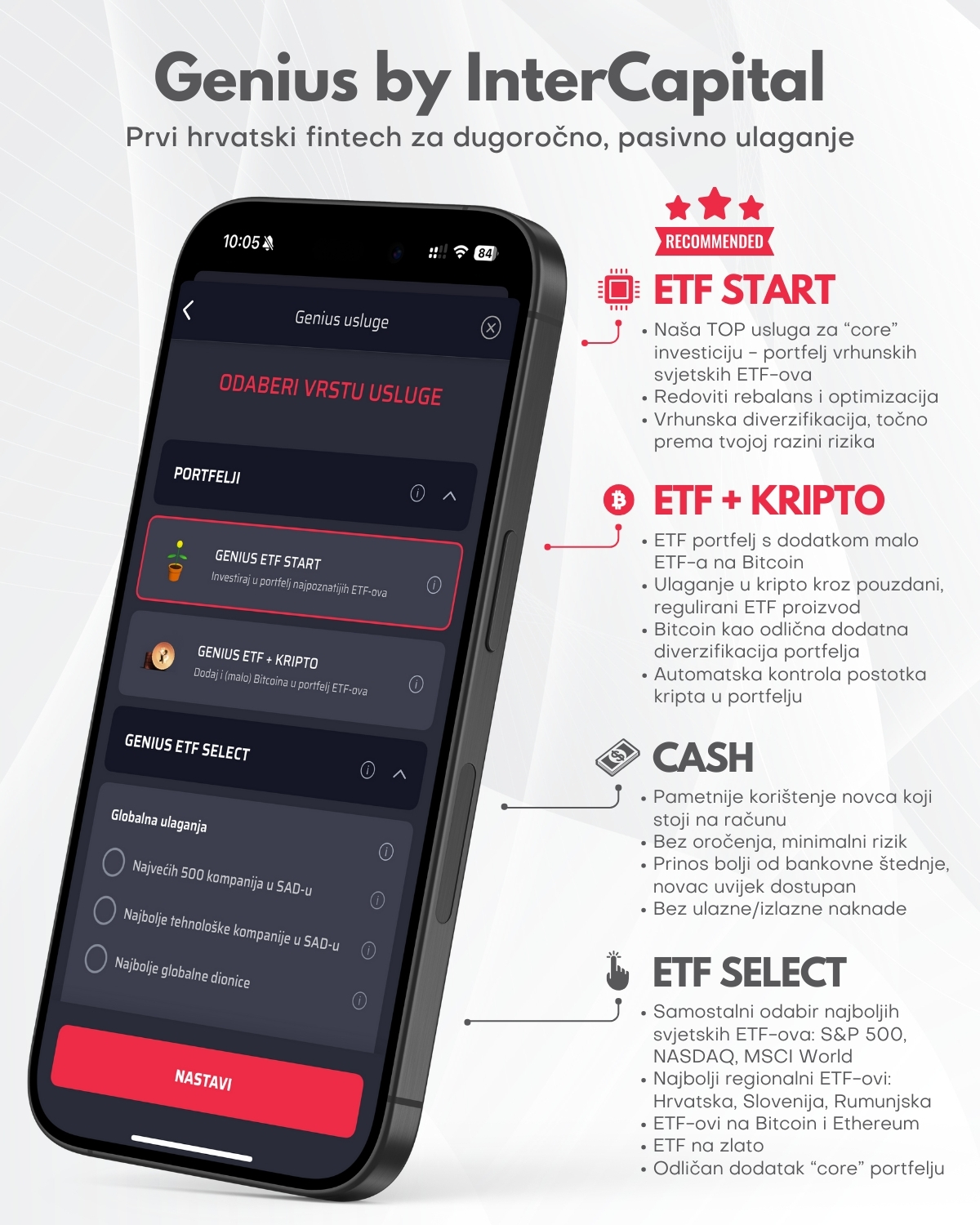

Najlakši način da krenete? Genius.

Ako vam je dosta gledanja kako vam vrijednost novca propada i želite ulagati jednostavno, bez da ste financijski stručnjak — Genius aplikacija je osmišljena baš za vas.

Genius je jedinstvena hrvatska robo-advisory aplikacija koja obavlja ulogu vašeg investicijskog savjetnika.

Kroz Genius na jednostavan i fleksibilan način automatski ulažete u portfelje vrhunskih svjetskih ETF-ova. Portfelji su pažljivo diverzificirani i prilagođeni upravo vašem profilu rizika.

Možda niste za dionice i želite minimalnu razinu rizika? Nema problema, Genius CASH je idealna usluga za “parkirati” novac koji trenutno skuplja prašinu. Vodič kroz usluge odgovara na sva česta pitanja.

U sklopu aplikacije možete brzo i lako krenuti s ETF START portfeljima, a sve što vam treba je 10-ak minuta i nekoliko klikova na mobitelu. Iskoristite brzi vodič kroz registraciju.

Za sva pitanja oko ulaganja i aplikacije slobodno nam se javite na genius@intercapital.hr.

Želite besplatnu edukaciju?

Ako želite naučiti osnove ulaganja i bolje se educirati, prijavite se na našu besplatnu online edukaciju Genius Caffe Basic i naučite osnove ulaganja za početnike. Caffe se održava svakog četvrtka putem Zooma i traje oko 2 sata – PRIJAVA OVDJE.

Uz Genius aplikaciju možete ulagati jednostavno, povoljno i fleksibilno. Automatizirano i dugoročno ulaganje putem aplikacije poput Geniusa nikad nije bilo lakše.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 16. travnja 2025.