Skupili ste 20.000 EUR i želite kupiti auto.

Dugo već pomalo štedite ili ste prodali stari, imate novac na raspolaganju, ali ne znate ima li smisla potrošiti to sve odjednom. Odlučite ipak uzeti nenamjenski kredit.

Kakav kredit možete dobiti?

Kamate kod najvećih banaka kreću se između 6 i 7,5%, pa recimo da vam je kamata na 10-godišnji kredit: 6,5% (i držite fige da auto izdrži do kraja kredita :D).

Kredit je s otplatom u anuitetima (svaki mjesec isti iznos), jer takvi se najčešće nude u bankama. Koje su vam opcije?

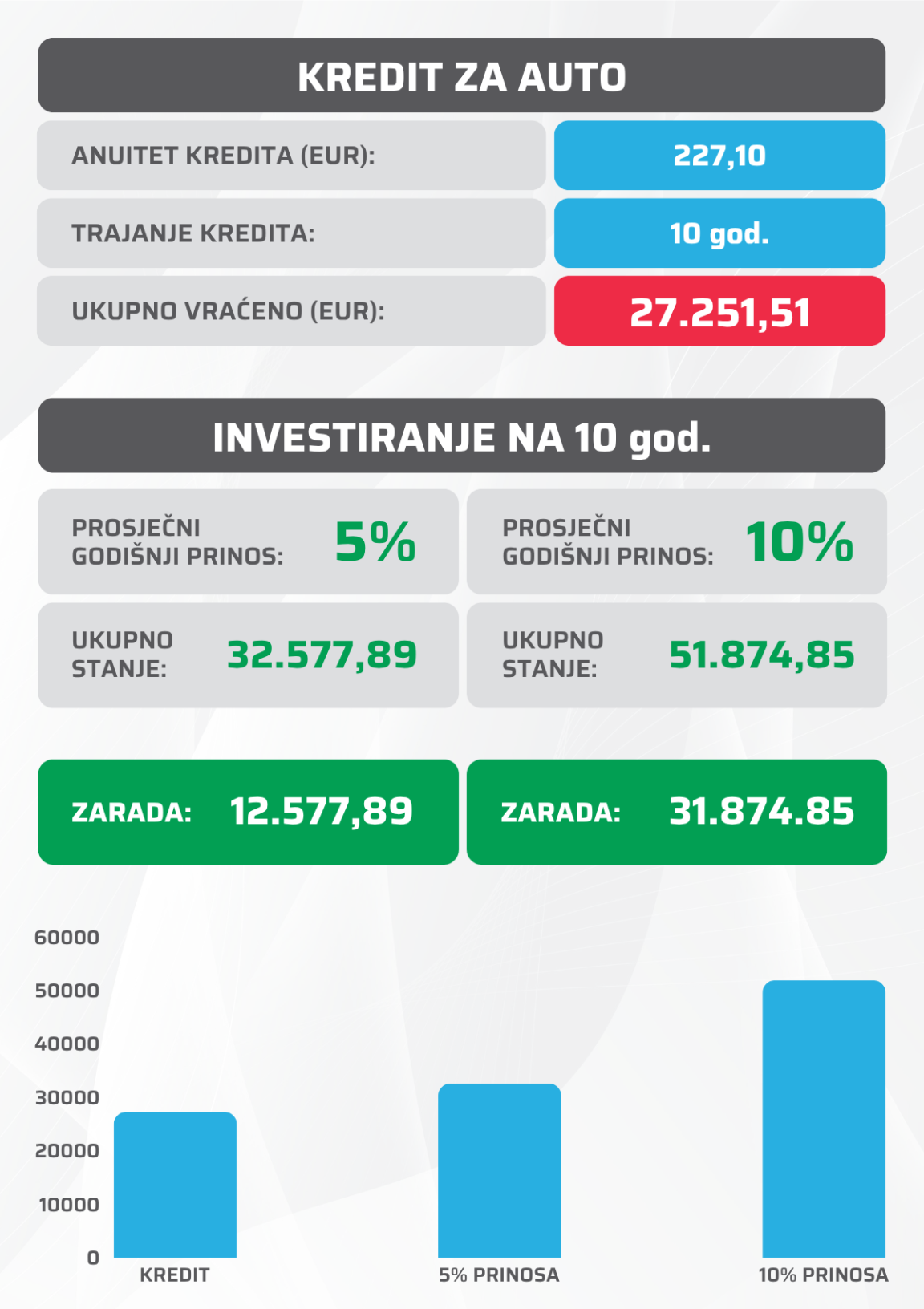

1. Investirate ušteđevinu i podižete kredit za auto

Super, svu lovu koju imate fino investirate. Možda vam tih 20.000 EUR stoji negdje na tekućem računu ili „u ladici“ pa ćete ih dobro zaposliti. Istovremeno uzimate kredit za auto.

Koliko ćete novca morati vratiti banci putem kredita, a koliko biste mogli zaraditi od investicije?

Koja je poruka ovog primjera?

Od banke ste dobili 20.000 EUR, a vratili oko 27.000 EUR.

Primijetite da ste od investiranja u ovom scenariju došli do iznosa koji je dovoljan da pokrijete cijeli kredit, zajedno s kamatom koju ste otplatili. Naravno, veći prinos na investiciju (npr. dionice) znači veću zaradu nakon 10 godina, ali čak i umjeren prosječni prinos (5%) može neutralizirati trošak kamata.

Nije nužno ulaziti u „rizične“ investicije ako niste spremni na oscilacije dioničkih tržišta, koje su normalna stvar.

Investirati je uvijek najbolje prema vlastitoj toleranciji na rizik – a idealno rješenje za to je ETF START usluga u Genius aplikaciji. Automatizirani portfelj vrhunskih svjetskih ETF-ova koji za vas stručno vodi combo aplikacije i Genius tima. Jednostavno, jeftino i maksimalno fleksibilno. (Android / iOS)

Svaki vaš uloženi euro s vremenom dovodi još kojeg “EUR prijatelja”, dok vi vraćate kredit.

Možda se pitate:

„Kako to da već i prinos od SAMO 5% pokriva trošak kamate od 6,5%? Kako je to matematički moguće?“

Odgovor:

Moguće je jer kod investiranja za vas radi efekt složenog ukamaćivanja (compound interest), što je nevjerojatno moćna prednosti kod dugoročno ulaganja.

Glavnica kredita na koju vam se obračunava kamata polako se smanjuje s vremenom i kamata se obračunava na sve manji iznos. Kod ulaganja je efekt obrnut!

Kod investiranja nemamo glavnicu i kamatu, ali imamo “uloženi iznos” i “prinos”. Svaki ostvareni prinos povećava ukupni iznos investicije, a svaki budući prinos se zbog toga obračunava na sve veću i veću masu novca.

Ovdje ste odmah krenuli s 20.000 EUR i složeno ukamaćivanje odmah kreće u akciju.

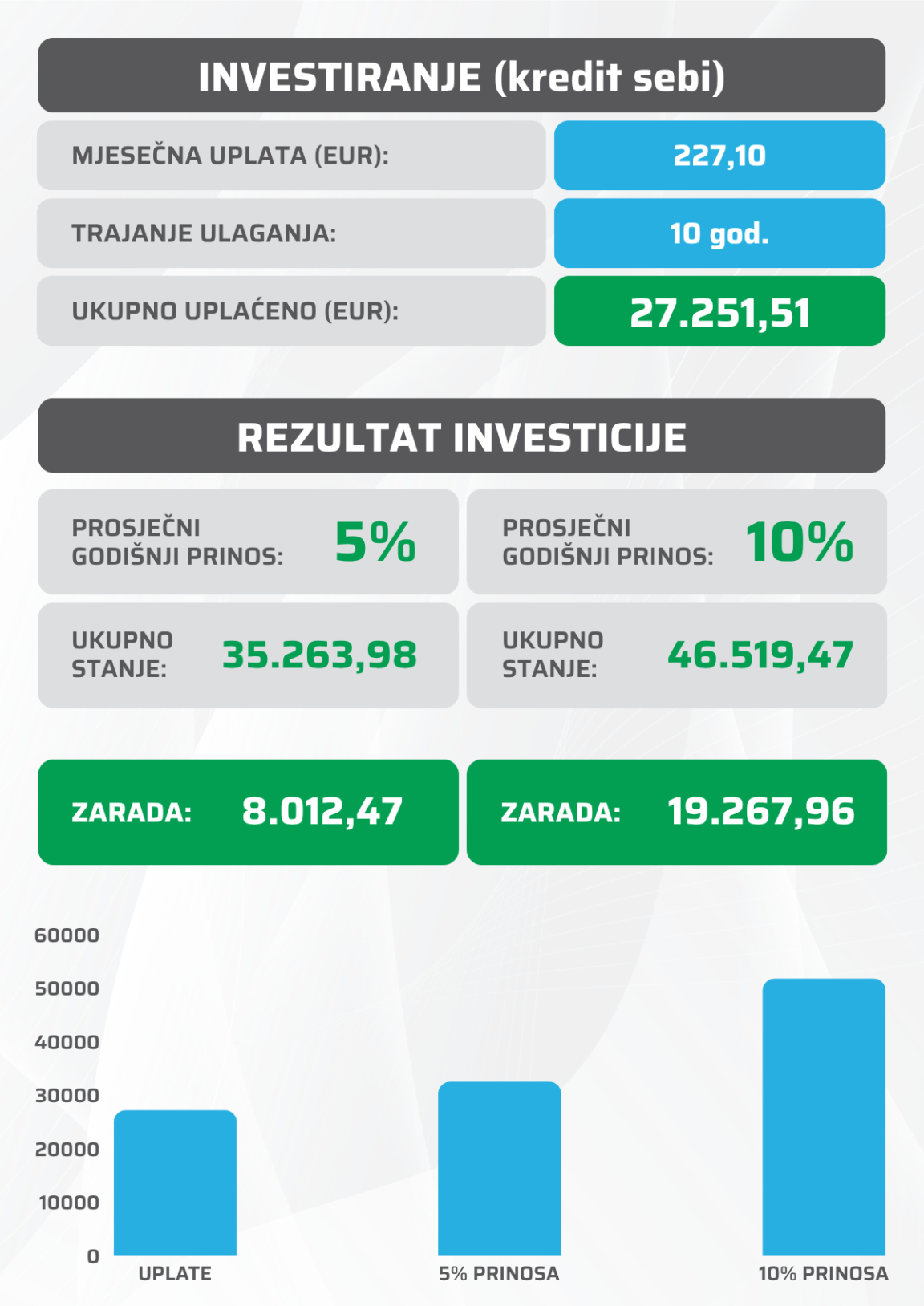

2. NE ŽELITE KREDIT: Kupit ćete auto gotovinom i mjesečno investirati

Ne želite si „potrošiti“ kreditnu sposobnost? Možda:

-

Planirate stambeni kredit u bliskoj budućnosti

-

Ne želite dovesti u pitanje mogućnost dobivanja stambenog kredita zbog nenamjenskog kredita za auto (banci su bitna vaša slobodna primanja!)

Možete dati „kredit“ sebi samima!

Kako?

Simulirate anuitet, ali – ulažete za sebe, ne vraćate banci

-

Niste podigli kredit

-

Potrošili ste ušteđevinu od 20.000 EUR na auto – to je riješeno

-

Sad mjesečno ulažete isti iznos koji biste inače plaćali banci za kredit (npr. tih 227,10 EUR)

Isti iznos, ali umjesto da ide banci, radi za vas – kroz automatizirano i dugoročno ulaganje u ETF START portfelj.

Koji je rezultat toga?

Naravno, budući da uplaćujete iz mjeseca u mjesec, prinos se ne obračunava od početka na cijeli iznos. Idete pomalo. Zbog toga je zarada nešto manja nego u prethodnom scenariju.

Međutim, ovo je odlična opcija za sve koji žele izbjeći kredit – bez da zanemare potencijal ulaganja.

Iznos vaše mjesečne uplate od 227,10 EUR u sebi već sadrži onu kamatu koju biste inače platili banci. Doslovno se radi o iznosu koji je glavnica + kamata. Međutim, sad na tu kamatu – prinos zarađujete vi.

Kao što vidite, trošenje gotovine i kredit nisu jedine opcije.

Zaključak?

Ako razmišljate o većoj kupnji, a istovremeno želite pametno ulagati – ne morate birati jedno ili drugo. Vrhunski složen ETF START portfelj, kroz aplikaciju poput Genius, možete odlično iskoristiti paralelno s otplatom ili čak umjesto kredita.

Ulaganje nije samo za one koji imaju višak novca. Uz Genius možete krenuti već za 50 EUR, a za vrlo malu naknadu dobijete automatiziranu, profesionalnu investiciju koju za vas stručno vode aplikacija i Genius tim. (Android / iOS)

Sve “servirano na pladnju”, a vi u auto i na more!

Ne znaš kako krenuti ulagati?

Kreni s Genius Caffe Basic edukacijom za početnike – besplatno, online (Zoom) i bez komplikacija, svakog četvrtka.

U dva sata naučit ćeš sve što ti treba da razumiješ osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 25. lipnja 2025.