“Je li moje ulaganje osigurano? Ako ja uložim, pa izgubim, vi mi isplatite odštetu?”

Ovo je jedno od najčešćih pitanja korisnika. Ujedno je i pametno pitanje, treba se informirati. Međutim, ŠTO je točno osigurano kod ulaganja i kako?

Da, vaša trenutna tržišna vrijednost sredstava do 20.000 EUR je osigurana, ali osiguranje od promjene cijene na tržištu ne postoji.

Ako ne znate što ova rečenica iznad znači, nije to ništa čudno. Tko je tek počeo ulagati rijetko zna što su tržišni rizik i kreditni rizik, kao i koja je razlika između njih. Zašto je bitno razumjeti ta dva pojma i kako to utječe na vaše ulaganje?

Ne brinite.

Jednostavno je, a sve će vam biti jasno do kraja bloga.

Tržišni rizik (“market risk”)

Kupili ste dionicu za 100 EUR. Nakon godinu dana vrijednost te dionice na tržištu možda je pala na 90 EUR. Prodajom dionice u tom trenutku ostvarili biste gubitak od 10 EUR. To je tržišni rizik ulaganja koji ste preuzeli kad ste krenuli.

Mnogi misle da im je taj pad vrijednosti nekog vrijednosnog papira osiguran i da će im to netko “pokriti” ili im isplatiti odštetu. Nažalost, to ne funkcionira tako. I ja ulažem, shvaćam vas.

Nitko nam ne pruža osiguranje za to što smo uložili u dionicu/obveznicu/ETF, a oni sada možda imaju manju tržišnu vrijednost nego kad smo uplatili.

Zašto?

Kad uplaćujete novac u npr. ETF – kupujete udjele u tom fondu. “Kupujete” je ključna riječ. Dionica ili udjeli u ETF-u koje ste kupili su vaša imovina, kao da ste kupili auto. Za auto sami plaćate godišnju premiju osiguranja. Osiguranje vam ne plaćaju država, banka koja vam je dala kredit ili auto-kuća u kojoj ste kupili auto.

Ako vas netko “poljubi” u stražnji branik u koloni, dobit ćete odštetu od osiguranja – ali to osiguranje plaćate vi sami.

“Ali kako onda u banci osiguravaju štednju?”

Bankarski sektor je potpuno drugačiji. Povrat štednje vam jamči prvo banka, a zatim i država. Ugovaranjem štednje niste kupili imovinu, već ste novac dali banci. Ona ga dalje plasira u kredite i na druge načine nastoji na njemu ostvariti neki prinos. Onaj dio zarade iznad kamate koju vi dobijete – ostaje banci.

Ulaganje se temelji na tržištu, na ponudi i potražnji. To je ujedno i razlog zašto možete više zaraditi. Sva zarada koju ostvarite na tržištu ostaje vama. Zato i morate preuzeti određeni rizik. Trošak koji pritom imate je postotak koji vam za svoj rad naplati usluga kroz koju ulažete.

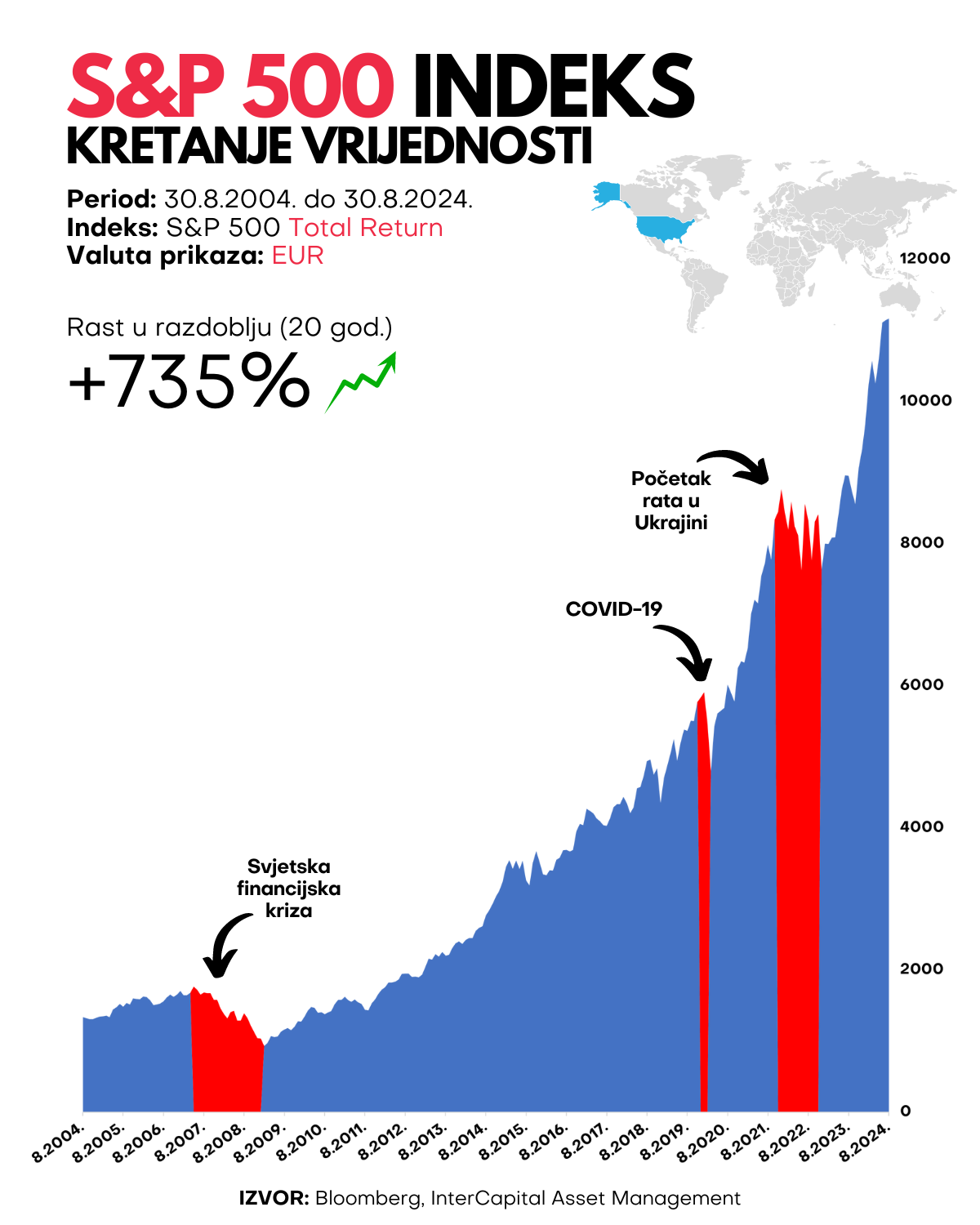

Na primjeru ispod vidite nekoliko crvenih razdoblja kad je tržište negativno reagiralo na pandemiju, rat u Ukrajini… Ne postoji “osiguranje” koje će vam isplatiti taj izgubljeni dio vrijednosti.

Sad pogledajte širu sliku, “the big picture”. S&P 500 Total Return je svejedno u tih 20 godina porastao za 735%. Nije baš za baciti, zar ne? Bez obzira na sve “crveno” na grafu, velika prednost dugoročnog ulaganja vrlo je očita.

Bilo kakav oblik sigurnosti ili nižeg rizika “platit” ćemo nižom zaradom. Klasična štednja u banci neće vam nuditi kamatu od 15%.

Ulaganjem zaista možete doći do takvog većeg prinosa, ali ćete za to morati preuzeti određenu višu razinu rizika. Svatko prema svojoj toleranciji, zato u Geniusu imamo skalu rizika od 1 do 10.

Kreditni rizik (“credit risk”)

Osim što ulaganjem sudjelujete na tržištu, u te dionice/obveznice/ETF-ove ulažete kroz npr. društvo za investiranje ili neku aplikaciju. Ključna riječ je “kroz”. InterCapital Asset Management i naš Genius app su očit primjer.

Kad uplaćujete u Genius, ne ulažete U GENIUS niti U INTERCAPITAL – ulažete u dionice/obveznice/ETF-ove. Mi vam omogućujemo cijeli taj proces, alat i upravljanje uloženom imovinom kako sve to ne biste morali znati i raditi sami.

OK, ali pitate se što će biti s vašom imovinom u slučaju da takvo društvo ili aplikacija nestanu. Što ako u tom trenu zatražite isplatu, hoćete li moći do novca?

Postoji nekoliko razina zaštite ulagatelja.

Potpuna odvojenost društva od vaše imovine

Cjelokupno poslovanje InterCapitala odvojeno je od imovine u našim fondovima i od vaših stranih vrijednosnih papira (npr. udjela u S&P 500 ETF-u).

Kad uplatite novac mi za vas kupujemo te papire, a kad želite isplatu mi ih za vas prodajemo i proslijeđujemo vam novac na račun. Možda ste u imenima naših fondova vidjeli kraticu UCITS? Radi se upravo o EU regulativi koja propisuje cijelu tu priču o odvojenosti društva od imovine klijenata.

Stečaj društva ne ugrožava vašu imovinu – jer je odvojena od poslovanja društva.

U slučaju stečaja, upravljanje našim fondovima jednostavno bi preuzelo neko drugo društvo. Podsjećam, mi smo upravitelji fonda. Imovina u fondu je uvijek vaša. Da se tako nešto dogodi bili biste unaprijed obaviješteni, mogli biste isplatiti novac ili nastaviti ulagati pod drugim upraviteljem.

I strani ETF-ovi, poput S&P 500, u koje ste kroz nas uložili mogu biti prebačeni na neki drugi račun i njima dalje normalno raspolažete.

Fond za zaštitu ulagatelja

Čak i u ekstremnom slučaju da je imovina fondova zaista nestala s tih odvojenih računa, postoji dodatni nivo zaštite ulagatelja. Trenutna tržišna vrijednost vaše imovine, do iznosa 20.000 EUR po ulagatelju, osigurana je putem Fonda za zaštitu ulagatelja.

“Trenutna tržišna vrijednost” = cijena po kojoj se u tom trenutku na tržištu mogu prodati vaši vrijednosni papiri.

Zvuči super, ali što to točno znači?

Zamislite da ste prije godinu dana uložili 10.000 EUR. Danas je 24.9. i zatražili ste isplatu cjelokupnih sredstava. Ako tih sredstava zaista nema – što se događa dalje? Evo nekoliko scenarija:

1. Zaradili ste od ulaganja

Provjerit će se trenutna tržišna vrijednost vaše uložene imovine na dan 24.9. – recimo da na taj dan to iznosi 11.000 EUR. Fond za zaštitu ulagatelja isplaćuje sredstva do iznosa od 20.000 EUR.

Dakle, dobit ćete svojih 11.000 EUR. Kao da ste u banci imali 50.000 EUR štednje i banka vam ih nije mogla isplatiti, pa je država uskočila.

2. Došlo je do gubitka

Na tržištu je možda loš period i odlučili ste zatražiti isplatu. U tom trenutku vaša imovina možda više ne vrijedi 10.000 EUR nego 9.500 EUR. Ipak ulažete tek godinu dana, u kratkom roku tržište je nepredvidivo.

Fond za zaštitu ulagatelja isplatit će vam 9.500 EUR jer je to trenutna tržišna vrijednost vaše investicije.

3. Na računu imate više od 20.000 EUR

Naravno, ako ste uložili 30.000 EUR – Fond za zaštitu ulagatelja isplatit će vam 20.000 EUR. Isto kao da u banci imate 200.000 EUR, a država vam pokriva samo iznos do 100.000 EUR. Uvijek postoji neka granica.

Fond za zaštitu ulagatelja osnovan je temeljem Zakona o tržištu kapitala. Njime upravlja SKDD (Središnje klirinško depozitarno društvo), a reguliran je od strane HANFA-e.

Pod punim nadzorom HANFA-e

Bitno je kroz koga ulažete! InterCapital Asset Management je pod punim nadzorom HANFA-e (kao i Genius i naši fondovi). HANFA je regulator financijskog tržišta u Hrvatskoj.

Ulaganje kroz registrirano, licencirano i regulirano društvo pruža vam dozu sigurnosti i transparentnosti. Znate gdje su vaša sredstva, što se s njima radi, kako i u što točno ulažete. Ulaganje putem osobe ili tvrtke koja nije pod nekim oblikom nadzora nosi i nešto što se zove “rizik izdavatelja”. Sjetite se, primjerice, propasti kripto mjenjačnice FTX.

Uplaćuje li ta tvrtka ili osoba u Fond za zaštitu ulagatelja? Znate li koji je scenarij u slučaju da vam oni ne mogu isplatiti novac? Transparentnost je izrazito bitna.

Zaključak: Sigurnost prije svega

“Bez rizika nema ni dobitka!” kaže stara narodna. Istina. Međutim, rizici ulaganja mogu se umanjiti na više načina. Riječ “rizik” koja vas je u početku plašila ne mora biti takva babaroga.

Kao ulagatelji, u Geniusu ste zaštićeni na više načina i nivoa – zakonima RH, EU i drugim regulativama koje moramo poštovati kako bismo uopće smjeli poslovati.

Pametna strategija dugoročnog ulaganja sama po sebi pomaže kod većine negativnih situacija na tržištu.

Kako?

Pogledajte ponovno graf s početka bloga.

☕ Osnove ulaganja naučite u našoj besplatnoj online edukaciji Genius Caffe, svakog četvrtka u 18:00 putem Zooma! Prijavite se ovdje.

💶 Ako želite isprobati Genius najlakše je krenuti uz Genius CASH – najbolju alternativu klasičnoj štednji, s najnižom razinom rizika.

📱 Registracija traje oko 15 minuta – vodič ćete pronaći ovdje.

Za bilo kakvu pomoć jednostavno se javite našoj marljivoj korisničkoj podršci na genius@intercapital.hr i sve ćemo riješiti što je brže moguće.

I to je to.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 24. rujna 2024.