“Zanima me ulaganje ušteđevine… ali me strah uplatiti sve odjednom, što ako je pogrešan trenutak.”

Veliki iznos ne traži veliki rizik — traži kvalitetnu strategiju. Mnogi koji imaju na raspolaganju 10.000, 50.000 ili 100.000 EUR ozbiljno razmišljaju o ulaganju – ali nikad ne krenu. Ne zato što ne vjeruju u tržište, nego zato što imaju osjećaj da moraju “uletjeti s cijelim iznosom”.

Zašto im to stvara problem?

Rade si pritisak da moraju “pogoditi pravi trenutak”. Taj pritisak:

- Čovjeka tjera da se stalno preispituje, pokušava predviđati vrh ili dno tržišta i na kraju sam sebe izludi i odustane od svega

- Istovremeno se boji što će biti ako tržište padne odmah nakon uplate

Ta pitanja su na mjestu jer ako imaš veću ušteđevinu, sigurno osjećaš i veću odgovornost. I upravo zato mnogi odgađaju krenuti – misle da moraju sve odmah.

Ali ne moraš sve odmah.

Upravo suprotno — raspodjela iznosa kroz vrijeme je pametniji i psihološki lakši ulazak u svijet ulaganja. Ulaganje nije rezervirano isključivo za one s malim mjesečnim uplatama niti se mora ići “grlom u jagode” i odmah prvoga dana donijeti odluku za idućih 20 godina.

Postoji lakši, jednostavniji i mirniji način ulaganja. Evo kako to funkcionira.

Kako rasporediti veću ušteđevinu za ulaganje kroz vrijeme

Zašto bi čovjek imao samo jednu šansu za “pravi trenutak”? Zašto ne imati 10 prilika za pogoditi taj “pravi trenutak”? S rastom broja uplata cijela stvar prestaje biti pogađanje, a postaje – plan.

Ako rasporediš uplate kroz vrijeme, dobivaš više kontrole nad tempom, manji stres i veću fleksibilnost. Ovo nisu samo teorijske prednosti. Raspodjelom većeg iznosa na više uplata:

- Možeš krenuti s dijelom iznosa odmah

- Ostatak rasporediti kroz mjesece, kvartale ili godine

- Prilagoditi dinamiku vlastitim prihodima i osjećaju sigurnosti

Tako smanjuješ rizik ulaska na tržište u “krivom trenutku” i poštediš se neprekidnog nagađanja.

SVAKI trenutak ti postaje dobar trenutak za krenuti jer ćeš pomoću više uplata iskoristiti i dobre i loše periode na tržištima.

Primjeri investiranja u fazama: Kako izgleda ulaganje bez stresa

Naravno, postoji bezbroj načina na koji možeš podijeliti svoje uplate, ali evo nekoliko primjera. Svaki od dolje navedenih pristupa temelji se na istoj ideji: ne ulažeš sve odmah, nego krećeš postepeno.

To ti omogućuje da sudjeluješ na tržištu, ali ne podnosiš cijeli rizik jednokratne odluke. Ove metode možeš koristiti za iznose od 10.000 jednako kao i za 100.000 eura — razlika je samo u veličini uplata, ne u mehanizmu.

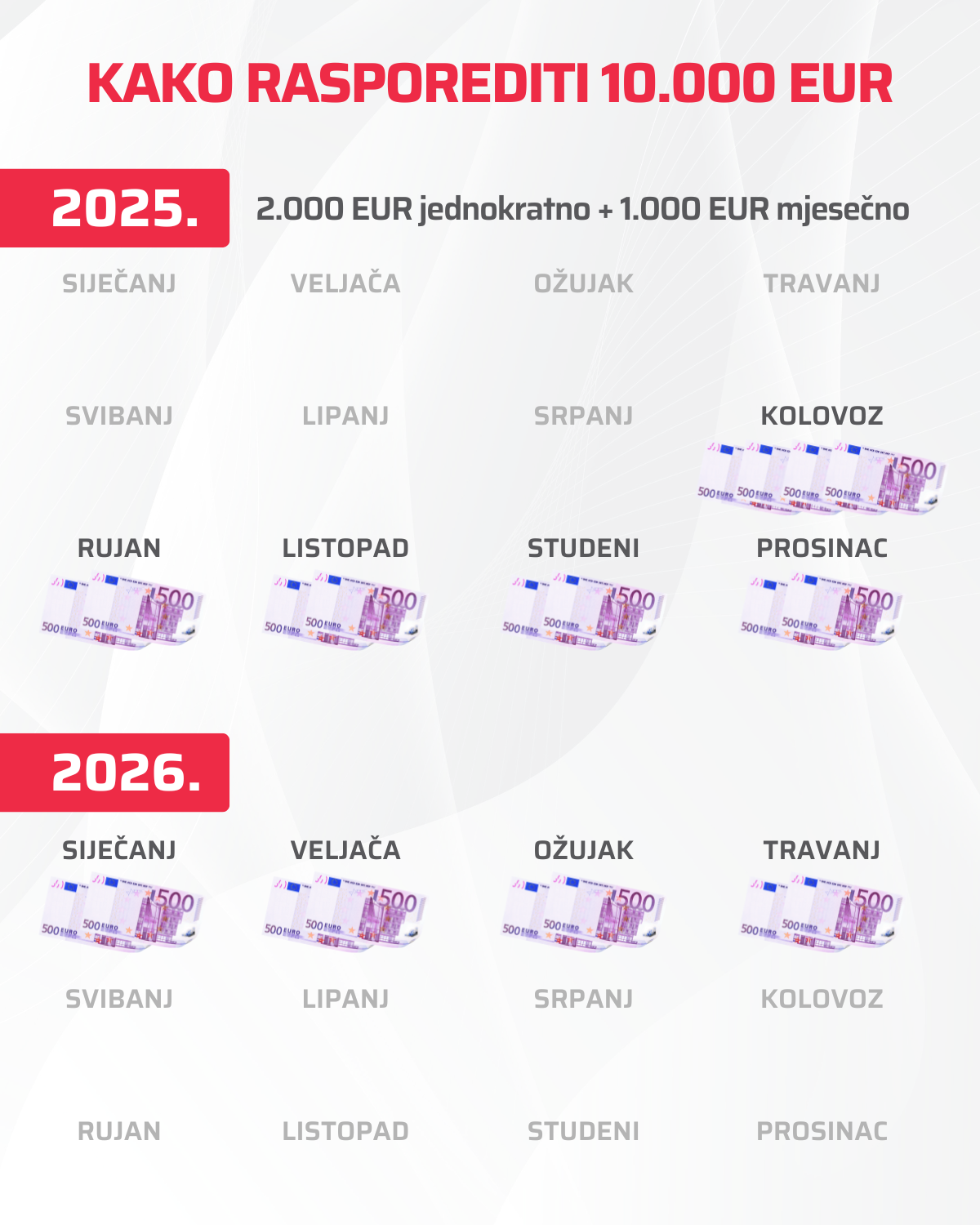

Primjer 1:

Uložiš 2.000 € odmah + 1.000 € mjesečno → cijeli iznos uložen u 9 mjeseci

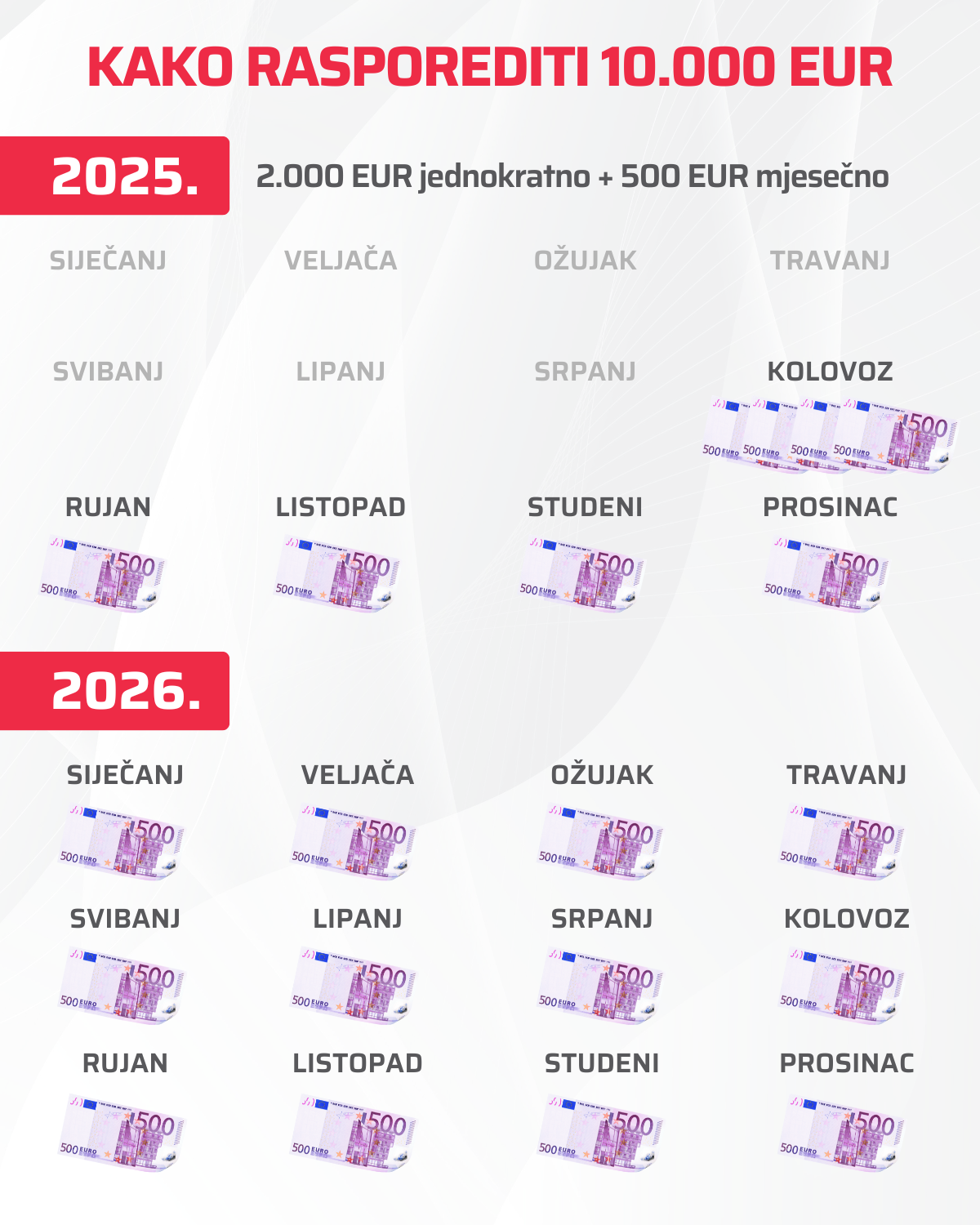

Primjer 2:

Uložiš 2.000 € odmah + 500 € mjesečno → raspodjela na gotovo godinu i pol

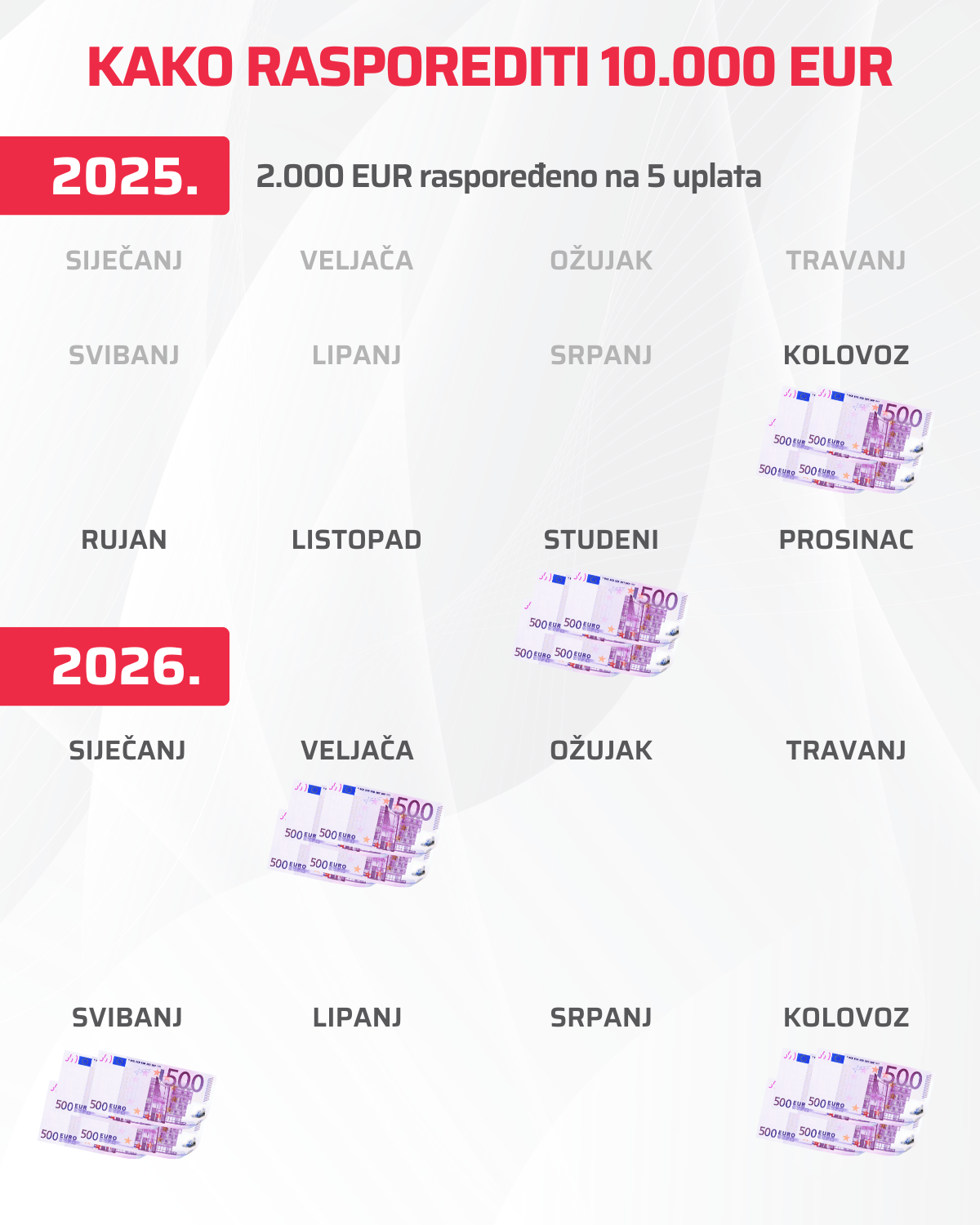

Primjer 3:

Raspodijeliš 10.000 € na 5 većih uplata, tempom svaka 3 mjeseca → fleksibilan ritam za one koji ne žele mjesečne iznose, uz i dalje dovoljnu učestalost da pokriva razne situacije na tržištu

Zašto je raspodjela uplata najbolja zaštita od lošeg tajminga?

Problem s čekanjem najboljeg trenutka je što se najbolji trenutci vide tek kad su već prošli. Raspodjelom ulaganja kroz vrijeme izbjegavaš neprekidno kljucanje samom sebi: “Je li sad pametno krenuti, a sad, a sad, a sad…?”

SVAKI trenutak postaje dio tvog plana. To ti daje bolji osjećaj kontrole, povećava šanse da uopće kreneš i čini cijeli proces održivim.

Zašto kažem “održivim”? Pa razmisli, čega se ljudi obično boje, rasta tržišta? Ne, kad raste svima je super. Boje se pada ili onih turbulentnih perioda kad tržište često ide gore-dolje.

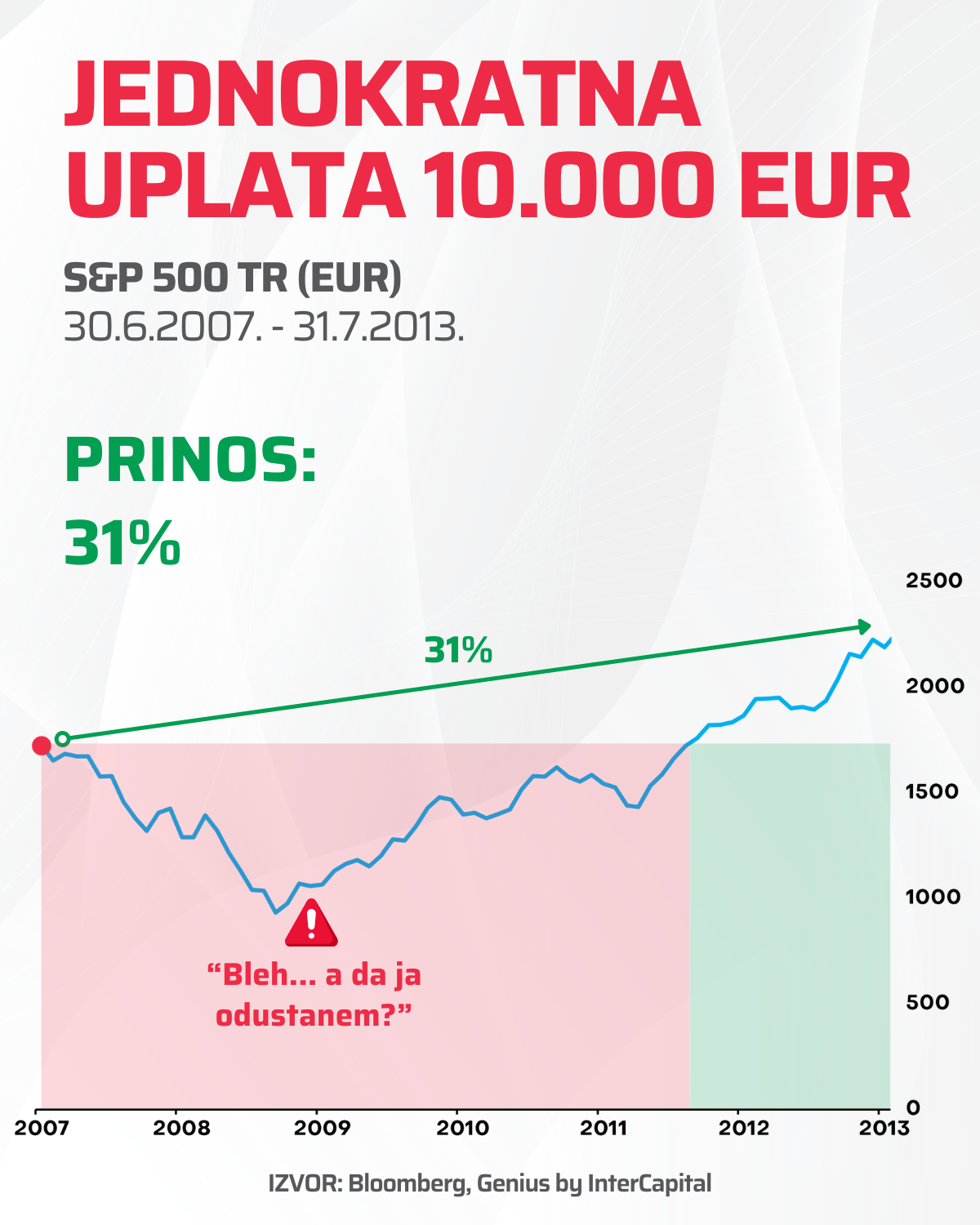

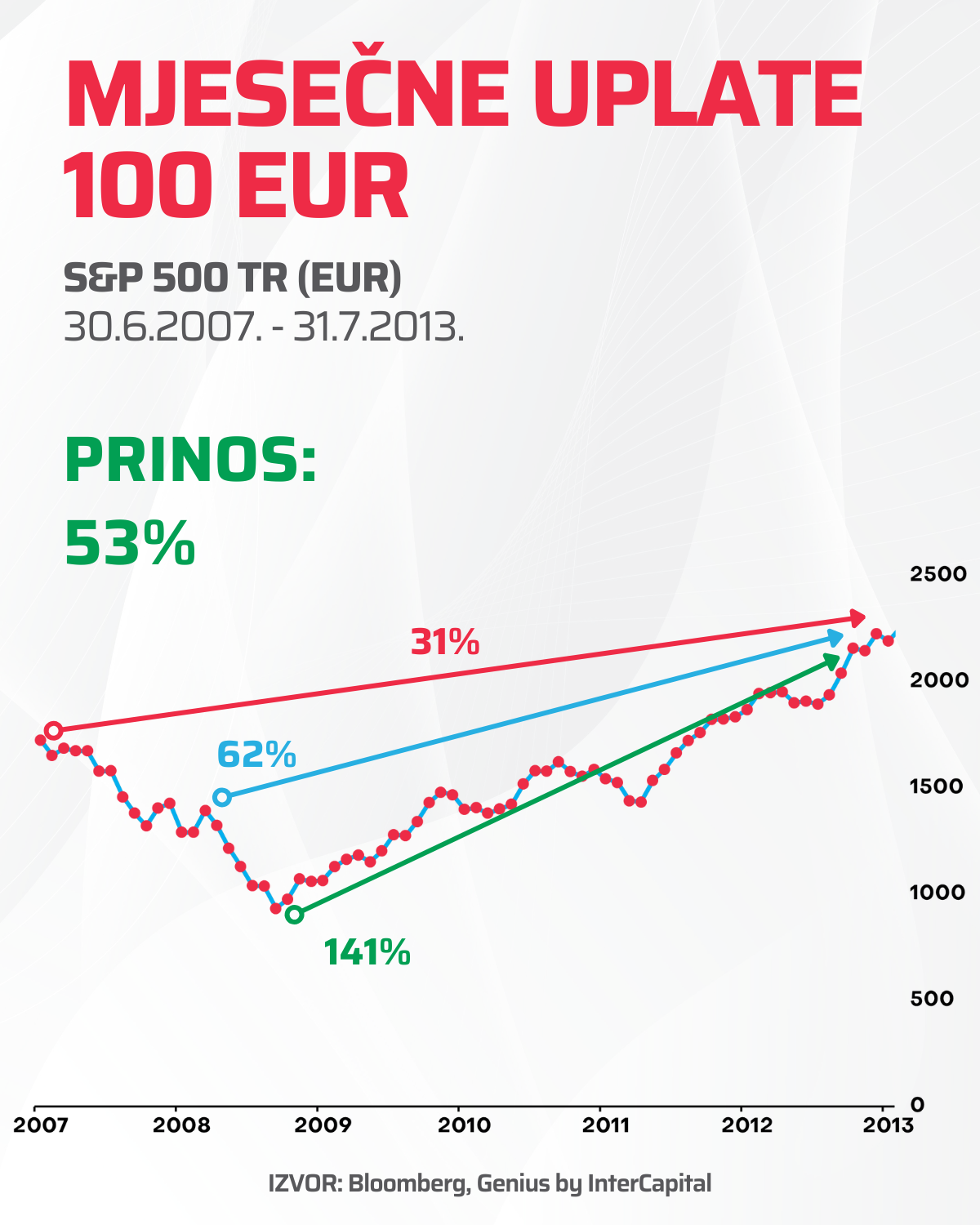

Idemo usporediti jednokratnu uplatu tamo tijekom Velike financijske krize 2008. i mjesečne uplate kroz isti period. Tvoje uplate su možda veće, ali ovdje vidiš da funkcionira bez obzira na iznos.

Kako to izgleda u stvarnosti: Efekt raspodjele ulaganja

Što se događa ako uplaćuješ u različitim trenucima – i kad je tržište visoko, i kad je nisko? Ovaj pristup ulaganja kroz faze poznat je i kao DCA (dollar-cost averaging), a koristi se i kod početnika i iskusnijih investitora.

Možemo ga zvati i štedni plan. U praksi to znači da raspršuješ rizik pogađanja pravog trenutka kroz vrijeme.

Ako uložiš sve što imaš odjednom, moraš se pripremiti na to da ćeš možda dio vremena morati stisnuti zube i izdržati one loše periode, kad ti panika govori: “Isplati, bolje ti to isplati, da ne padne još, spasi što se da!”

I ljudi to naprave. I odu s gubitkom. I često potpuno odustanu od ulaganja. Kao u primjeru ispod:

Ako ušteđevinu raspršiš na dulje vrijeme i više uplata — loš period iskoristiš kupovanjem po nižim cijenama, a kad se tržište oporavi i stvari su skuplje, ono što je kupljeno jeftinije sada još bolje raste.

Usporedi prinos gornjeg primjera i primjera ispod. Svaka crvena točka na grafu ispod je jedna mjesečna uplata. Pogledaj koliko svaka ima prilike rasti.

Naravno, ovo je primjer za nekoga tko mjesečno odvaja 100 EUR od plaće. Ako imaš veći iznos koji dijeliš na 5-10 uplata, i dalje imaš keš ako zatreba, a ostatak već radi za tebe.

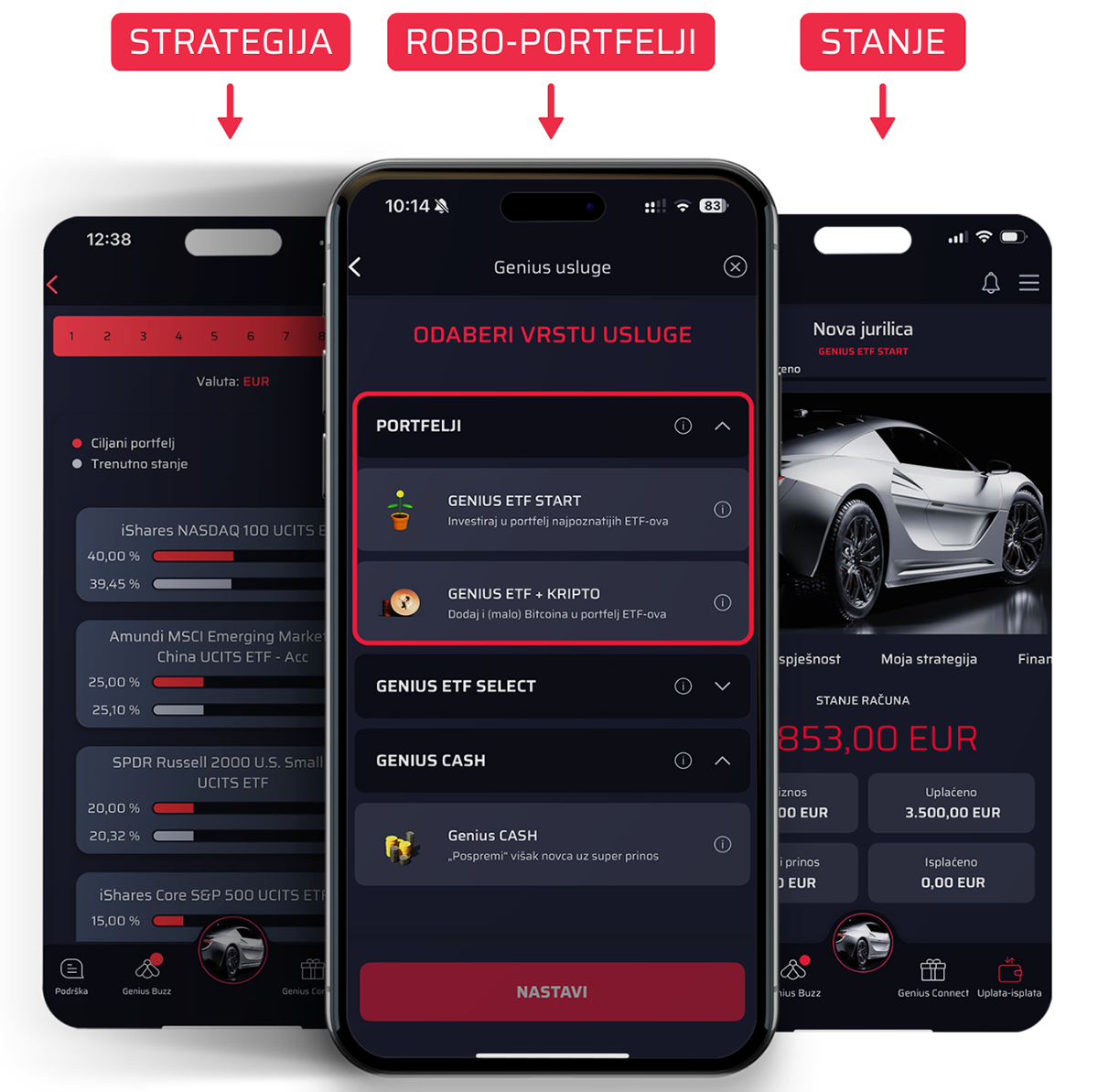

Prvi korak bez stresa: Genius ETF START

U Genius aplikaciji, ETF START usluga je temeljni, diverzificirani portfelj za ulaganje u ETF-ove. Pomaže ti koristiti upravo gore opisanu filozofiju ulaganja i napravljen je za ljude koji žele jednostavnost, kontrolu i dugoročan štedni plan.

Punu snimku naše radionice “Sve o Geniusu” možeš pogledati ovdje, a predstavit će ti sve usluge, dati praktične savjete i hrpu odgovora na pitanja. Ako želiš samo kraći blog, evo i taj link. Uz ETF START ili ETF + KRIPTO portfelje sve je:

✅ Automatizirano

✅ Profesionalno upravljano i kontrolirano

✅ Fleksibilno i povoljno

Bez pogađanja “pravog trenutka”. Kroz ETF START možeš odmah krenuti s ulaganjem dijela iznosa, a ostatak rasporediti kroz vrijeme.

Ponavljam činjenicu s početka bloga: veliki iznos ne traži veliki rizik — traži kvalitetnu strategiju. Nju ti pruža Genius ETF START.

Kako početi ulagati s Genius ETF START?

Ako već koristiš Genius app – jednostavno otvori novi portfelj kroz uslugu ETF START. Minuta posla.

Ako tek krećeš – preuzmi aplikaciju, iskoristi naš brzi vodič kroz registraciju i dobit ćeš vrhunski portfelj prilagođen tvom investicijskom profilu.

🔗 Pokreni svoj ETF START već danas – dovoljno je 50 EUR i 10 minuta.

📲 Aplikaciju preuzmi za Android ili iOS

Pridruži nam se na našoj Genius Caffe Basic edukaciji za početnike – besplatno, online (Zoom) i bez komplikacija. U dva sata nauči sve što ti treba da razumiješ osnove ulaganja, prednosti ETF-ova i kako koristiti Genius za svoj investicijski plan.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 05. kolovoza 2025.