Ako danas imaš između 20 i 40 godina, ozbiljno pitanje glasi: hoće li ti tvoja mirovina tamo 2060. biti dovoljna? Kako će uopće izgledati mirovinski sustav? Ovo je pitanje koje otvara temu budućnosti mirovina, ne samo u Hrvatskoj, već u cijeloj Europi.

Tvoj 2. stup se puni prilično polako, za sebe izdvajaš 5% bruto plaće jer ti 15% ide za – 1. stup, odnosno današnje umirovljenike. Ljudi su se naradili, nisu oni krivi.

Ako imaš neto plaću od 1.400 EUR, to znači da se iz tvoje bruto plaće za tvoj 2. stup mjesečno odvoji 100 EUR, a za 1. stup i današnje mirovine ti ode 300 EUR.

Danas to funkcionira, no stanovništvo nam stari, sve je više umirovljenika, a financira ih se iz budžeta koji osigurava – radno stanovništvo. Projekcije su zastrašujuće.

Hoće li to biti život dostojan čovjeka, s dovoljno novca ne samo za sebe, nego nešto malo odvojiti i za djecu, unuke? Postoji li ikakva šansa stvoriti neki mali dodatak na ono što uopće dobiješ?

Jako je bitno pročitati ovaj blog jer će ti biti jasno koji je problem, a onda ćeš automatski razumjeti i koje je rješenje. Na kraju bloga ti predlažemo naše rješenje s kojim možeš krenuti odmah, danas.

Možda sve ovo zvuči dramatično, ali brojke su neumoljive – i ne idu nam u prilog.

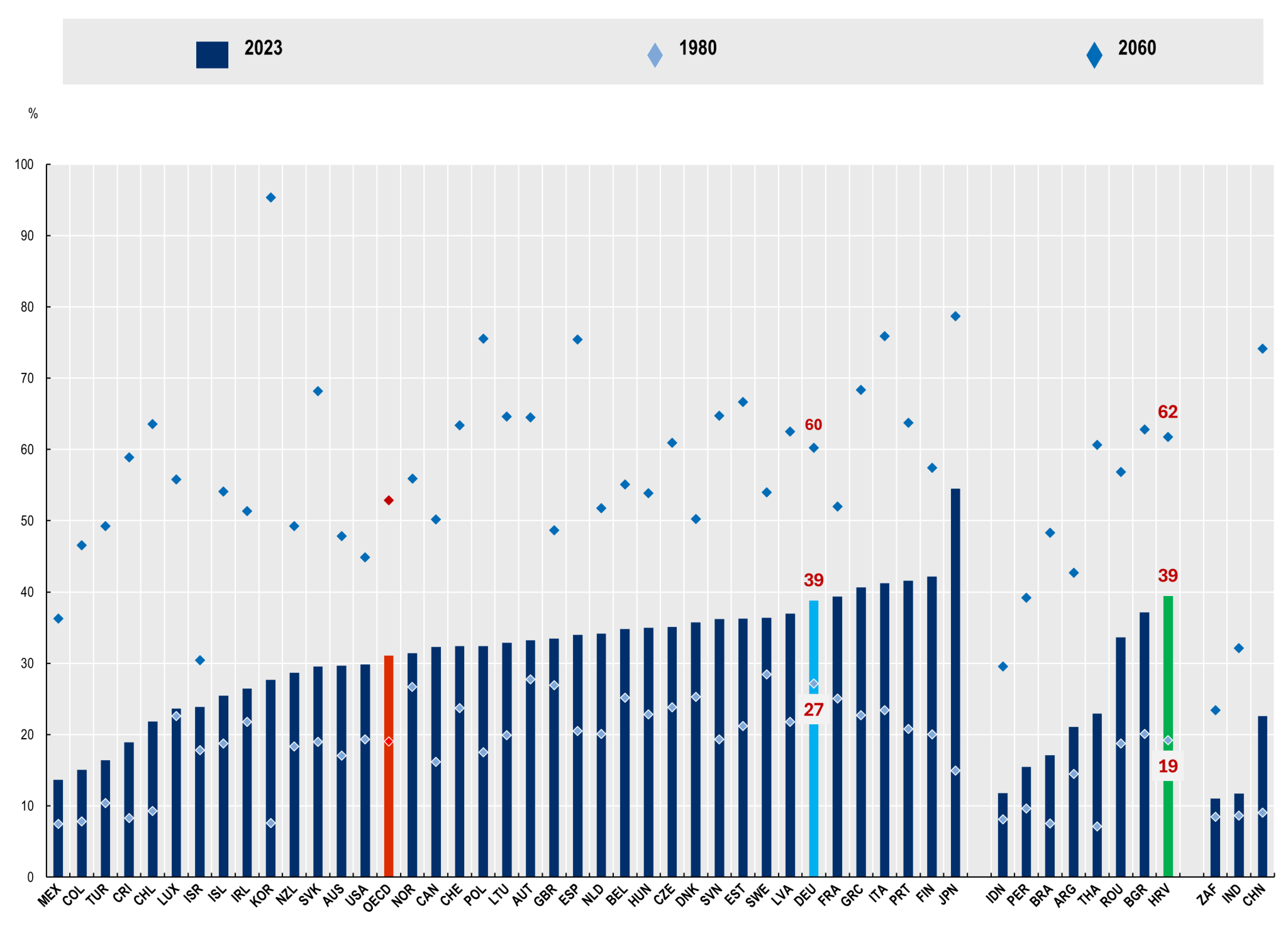

Koliko je staro stanovništvo u Hrvatskoj u odnosu na Europu?

Evo problema.

Eurostat pokazuje da je u prosjeku 21,6% stanovnika EU starije od 65 godina.

-

U Irskoj ih je najmanje – 15,5%.

-

U Italiji najviše – 24,3%.

-

A Hrvatska? Naših 23% nas stavlja pri sam vrh Europske unije.

Drugim riječima, gotovo svaki četvrti stanovnik Hrvatske već je stariji od 65 godina. A to je stanje danas – prije nego što najjači val starenja stanovništva uopće krene i pokaže sav razmjer problema.

Sjetimo se i da je u posljednjih 10-15 godina iz Hrvatske iselilo gotovo 300.000 ljudi (izvor). Tijekom 2023. godine čak 45% svih iseljenika bili su mladi radno-sposobni ljudi u dobi od 20 do 39 godina (Državni zavod za statistiku). A što nas tek čeka?

Što govore projekcije do 2060. o omjeru radnika i umirovljenika?

Koliko će ti radnika financirati mirovinu kad je jednom dočekaš?

OECD prati dugoročne trendove i podaci za Hrvatsku su jasni:

-

1980. na 100 radnika dolazilo je 19 umirovljenika. To znači da je 5,3 radnika financiralo jednog umirovljenika.

-

2023. na 100 radnika dolazi već 39 umirovljenika. Tada je tek 2,6 radnika financiralo jednog umirovljenika.

-

2060. očekuje se 62 umirovljenika na 100 radnika. Zamisli vrijeme kad će samo 1,6 radnika financirati jednog umirovljenika.

Tebe.

Ovi podaci jasno pokazuju koliko je budućnost mirovina u Hrvatskoj neodvojiva od demografskih trendova i ulaganja za mirovinu.

Ovo je podatak koji najbolje pokazuje razmjere problema: dok su prije čitavi timovi radnika “nosili” jednog umirovljenika, za nekoliko desetljeća gotovo će svaki radnik morati samostalno izdržavati cijelu jednu mirovinu – njen 1. stup.

Za usporedbu: Talijani su s projekcijom od preko 75 umirovljenika na 100 radnika u još goroj situaciji. Nijemci, za koje Financial Times piše da ulaze u mirovinsku krizu, imat će 60. Mi smo sa 62 praktički jednako loši, ali s mnogo manjim gospodarstvom.

Ispod je omjer starijeg stanovništva (65+) u odnosu na radno sposobno stanovništvo (20-65) – trend je u intenzivnom porastu diljem EU i svijeta. Hrvatska je desno, obilježena zelenom bojom.

Staro stanovništvo odnosi se na populaciju staru 65 godina ili više. Radno sposobno stanovništvo odnosi se na populaciju u dobi od 20 do 64 godine. Podaci za 2060. odnose se na projekcije. Korišten je srednji scenarij populacijskih projekcija. Izvor: Izračuni OECD-a temeljeni na podacima Ujedinjenih naroda (2024), World Population Prospects 2024, https://population.un.org/wpp/.

Zašto je budući omjer radnika i umirovljenika problem?

Naš 1. mirovinski stup međugeneracijske solidarnosti funkcionira tako da današnji radnici financiraju današnje umirovljenike. Ono što uplatiš danas, već sutra ide nekome drugome.

Kad na jednog umirovljenika dolazi pet radnika, sustav se može održati. Ali kada brojka padne na dva ili manje radnika – postaje jasno da računica postaje problematična.

Posljedice su vrlo predvidljive:

-

Ili će mirovine biti drastično manje nego danas

-

Ili će opterećenje radnika morati dodatno rasti i uzimat će im više od plaće

-

Ili će se država početi zaduživati da bi skupila za mirovine

Kako god okrenemo, problem je očigledan, a troškovi će ostati neumoljivi. Zdravlje, troškovi života, ikakav hobi…

Kako druge zemlje traže rješenja za mirovinsku krizu?

Njemačka je već krenula tražiti izlaz. Predložena je mjera da se svakom djetetu od 6. do 18. godine uplaćuje 10 eura mjesečno u investicijski portfelj, koji ostaje zaključan do mirovine.

Naravno da tih 10 eura nije dovoljno za ozbiljnu mirovinu. Ali svrha je drugačija: educirati stanovništvo, stvoriti naviku ulaganja za budućnost i pokazati kroz praksu kako ulaganje funkcionira dugoročno.

Jedna stvar je teorija, a druga stvar kad nakon 10 ili 20 godina vidiš na stvarnom računu da male uplate mogu rasti u ozbiljan kapital. Britanci i Amerikanci privatne mirovinske fondove grade desetljećima i to im je normalno. Nijemci tek hvataju korak.

A Hrvatska?

Tek smo na početku tog puta i to je odlično jer imaš priliku brzo reagirati!

Kako se u Hrvatskoj mijenja svijest o mirovinskoj štednji?

OK, idemo na dobre vijest, nije namjera kukati oko negative već razumjeti problem kako bismo došli do rješenja.

Privatna mirovinska štednja i ulaganje za mirovinu postaju sve važniji pojmovi u javnosti. Unatoč crnim projekcijama, kod nas se polako događa promjena. Sve više ljudi shvaća da se ne može osloniti isključivo na 1. stup i da ćemo do buduće mirovine morati doći i vlastitim snagama.

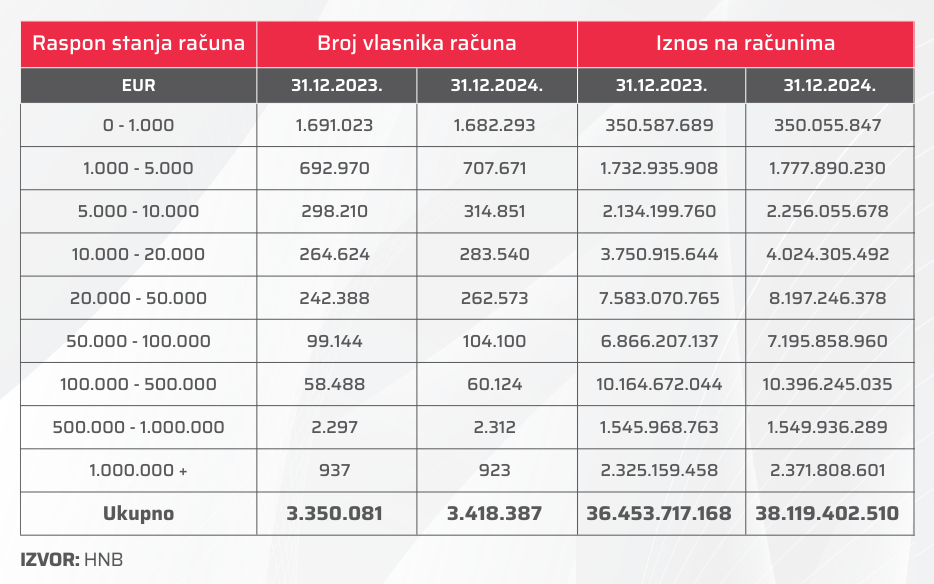

Ogroman novac trenutno stoji na računima u banci, oko 38 milijardi eura, a inflacija mu nemilosrdno smanjuje kupovnu moć.

U Geniusu sve ozbiljnije razmišljanje o budućnosti vidimo kroz brojke: u samo godinu dana broj klijenata se utrostručio.

Ljudi pokreću dodatne Genius portfelje za mirovinu, ali ne samo za sebe nego i za svoju djecu – jer znaju da je vrijeme ključni faktor. Ako kreneš rano, čak i mali mjesečni iznosi kroz desetljeća mogu postati ozbiljan kapital.

Pogledaj ilustraciju iznad.

Što dulje čekaš i kasnije kreneš, to ti je veći mjesečni iznos potreban za pokušati stići do nekog konkretnog cilja. Što ranije kreneš, ulaganje ti je priuštivije! Možeš uplaćivati manje iznose, a vrijeme je taj saveznik koji pomaže doći do rezultata.

To je i najbolja poruka:

nije bitno s koliko krećeš, nego kada. A pravi trenutak je uvijek danas. Netko će imati više za odvojiti, netko manje, ali izbor je tvoj.

Na tako duge periode moramo misliti i na inflaciju. To znači da obična štednja nije rješenje, ljudi traže nešto što će im barem pokriti gubitak od inflacije, a onda donijeti i dodatnu zaradu.

Tvoj potez – što možeš učiniti za svoju mirovinu već danas?

Rješenje je u vlastitoj odgovornosti i korištenju modernih alata za ulaganje za mirovinu, poput ETF portfelja. Plan za sigurniju budućnost moraš graditi sam/a.

Dobra vijest je da danas postoje jednostavna rješenja:

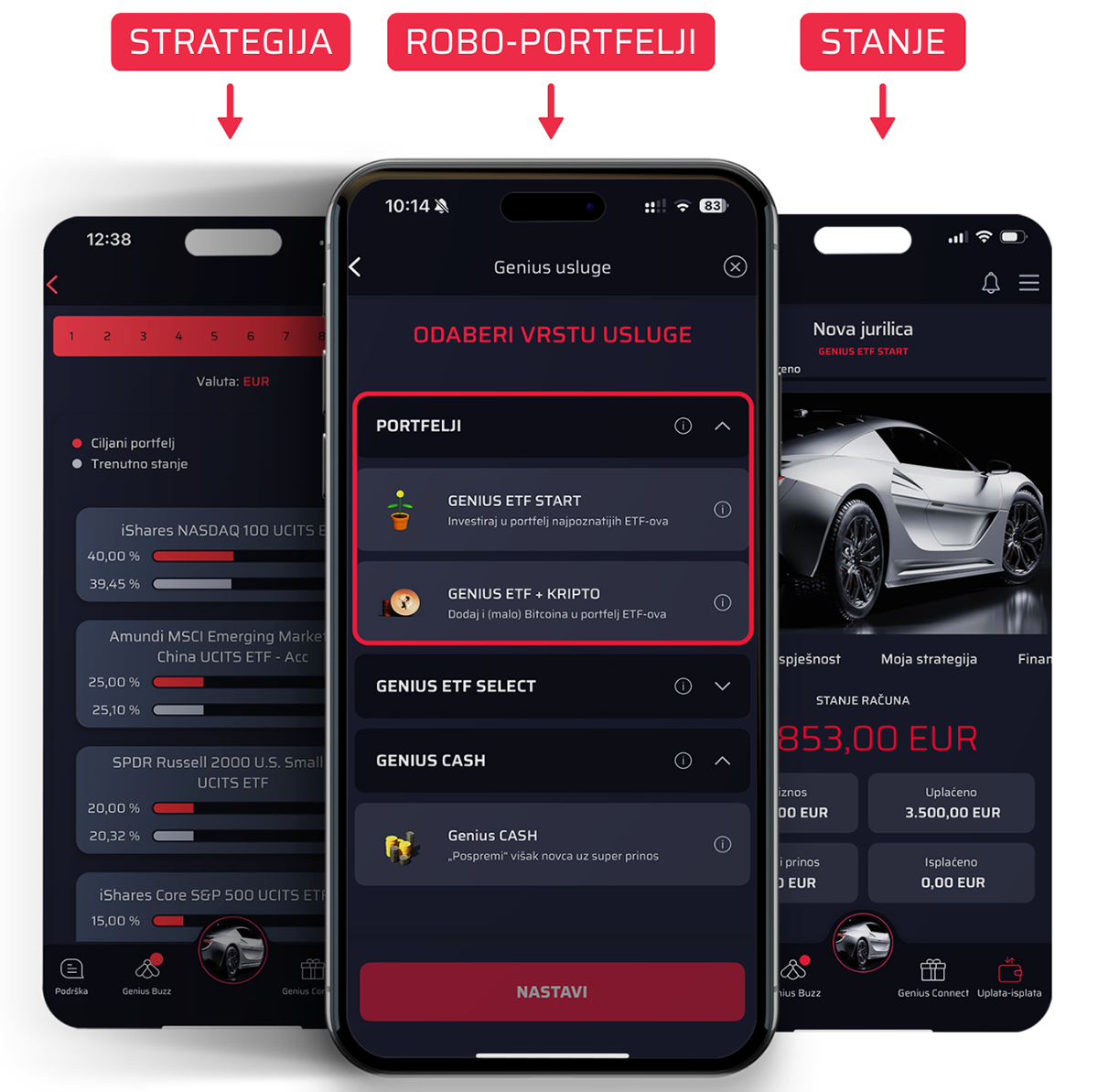

📲 Pokreni svoj Genius ETF START ili ETF + KRIPTO portfelj i kreni graditi sigurnost za sebe – i za svoju djecu, ako im želiš osigurati bolji start. Dovoljno je 50 EUR i 10 minuta. Ovo nije zamjena za obavezne mirovinske stupove, već tvoja dodatna privatna štednja, pod tvojom kontrolom.

Konačno možeš ulagati jednostavno, fleksibilno i jeftino, bez “moranja”, a sve o Genius štednom planu pročitaj ovdje.

📲 Aplikaciju preuzmi za Android ili iOS

🖥️ Ako nisi siguran/na i prvo želiš još znanja, prijavi se na našu besplatnu Genius Caffe Basic edukaciju – u dva sata naučit ćeš osnove ulaganja, shvatiti kako i zašto funkcionira i dobiti praktične savjete kako započeti. Prijavi se ovdje.

Buduća mirovina se neće sama stvoriti.

Ali tvoj Genius plan može – daj si šansu.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 28. kolovoza 2025.