Diverzifikacija je jedan od onih termina koji plutaju online prostorom i svima je u načelu jasna, ali kad je treba isplanirati i provesti – malo zapne.

Mojim kolegama se od “Nemoj staviti sva jaja u istu košaru” diže kosa na glavi. 😀 Razumijem ih, nitko ti ne kaže koje su to sve “košare” i kako ih iskombinirati. Ljudima to zvuči prekomplicirano, pa jednostavno odustanu, što je velika šteta.

Diverzifikacija vaše investicije NIJE i NE MORA biti komplicirana. To je običaj s većinom financijskih termina koji zvuče koma, a daju se jednostavno objasniti.

Razumijevanje diverzifikacije je ključni korak prema izgradnji kvalitetne strategije ulaganja i portfelja koji je zaista otporan na razne padove tržišta.

Osim utjecaja na zaradu, koristimo je i da si psihički olakšamo izazovne periode. Psihološki faktor je izrazito važan kod ulaganja jer ljudi najgore odluke za svoj novac donose upravo kad reagiraju emocionalno i u strahu.

Diverzifikacija je poput Normabela za tržišne krize.

U ovom i idućem blogu naučit ćete:

- Što je diverzifikacija;

- kakvu vam korist donosi;

- kako je provesti;

- kako donositi bolje odluke o vlastitom novcu i pametnije ga uložiti.

Diverzifikaciju možete provesti sami, ali i ne morate, postoje automatska rješenja koja daju bolje rezultate. Nemojte preskočiti osnove iz ovog prvog nastavka – puni potencijal diverzifikacije nećete moći iskoristiti ako prvo ne naučite “abecedu”.

Danas je na meniju:

1. Što je diverzifikacija portfelja?

Diverzifikacija je jedan od načina upravljanja rizikom, a cilj joj je da se rizik umanji.

Osnovna ideja diverzifikacije je raspodjela vaše imovine na više različitih mjesta i oblika. Time želite smanjiti rizik da u slučaju bilo kakvih problema istovremeno gubite na više strana.

Ne možemo predvidjeti budućnost i točno znati u što uložiti. Tržište se redovito mijenja, a naš je cilj “plivati” među tim promjenama i opcijama ulaganja i pokušati naći najbolji put do cilja.

Diverzifikacija u svakodnevnom životu

Možda vam nije palo na pamet, ali diverzifikacijom se koristimo gotovo svakoga dana, nesvjesno.

Ako ste kupili auto i dobili dva ključa, ne nosite oba u džepu, pa da ih izgubite zajedno. Zašto? Rizik gubitka svih ključeva je u tom slučaju prevelik.

Već se naslućuje veza između raspodjele nečega na više mjesta i rizika od gubitka. I tako, jedan ključ nosite sa sobom, a drugi je doma na sigurnom, da spasi stvar.

Stručno bi se reklo da ste smanjili “koncentracijski rizik” jer ključevi nisu koncentrirani svi na istom mjestu.

Kad stigne plaća, ne dignete sve na bankomatu samo da biste nosili okolo u stražnjem džepu, zar ne? Dio je u novčaniku, dio na računu, dio uložen…

Diverzifikacija je jednostavno zdrav razum i dolazi vam prirodno. Ništa drugačije nije ni s investiranjem, samo umjesto “novčanik” i “ladica” imamo neke druge lokacije.

Zamislite da ste novac uložili kod svoja tri prijatelja. Svaki od njih ima svoje poslovanje i ako jednome ne ide tako dobro, velika je šansa da drugima ide. Vaša je investicija diverzificirana i time sigurnija, uz veće šanse za dobre prinose. Kad bi sva trojica vodila jednu tvrtku i njoj krene loše ili propadne, vaš je cijeli ulog ugrožen.

Kažem, zdrav razum.

Diverzifikacija kod ulaganja novca

Kao što ne želite gubiti ključeve, ne želite gubiti ni uloženi novac. Zato ćete ga planski rasporediti na dionice i obveznice, uložiti u različite investicijske fondove, na različitim kontinentima i u različitim valutama.

Želite imati što manje uloženo u samo jednu vrstu imovine – stručno bi se to reklo budite što manje “izloženi” jednoj vrsti imovine. U praksi to znači da nećete apsolutno sav novac uložiti isključivo u nekretnine ili dionice ili kripto itd.

Diverzifikacija ima i dodatnu korist – takav portfelj ima potencijal donijeti viši prosječni prinos kod dugoročnog investiranja. Bitna riječ je “dugoročno” – diverzifikacija i dugoročno ulaganje su najbolji prijatelji.

Što su klase imovine?

Dosad smo spominjao “vrste imovine”, ali nisam pojasnio na što točno mislim. Službeno bi se to zvalo “klase imovine”.

To su jednostavno dionice, obveznice, nekretnine, gotovina… Svaka od tih stvari je jedna klasa imovine, kao što su šećer, sol, brašno klase namirnica.

Svaka od tih klasa imovine ima svoju razinu rizika, kao i različit potencijal zarade (prinosa). Za detaljnije pojašnjenje i primjere možete baciti pogled na blog “ŠTO SU INVESTICIJSKI FONDOVI: Vodič za početnike”.

Ovdje ćemo samo brzinski spomenuti da:

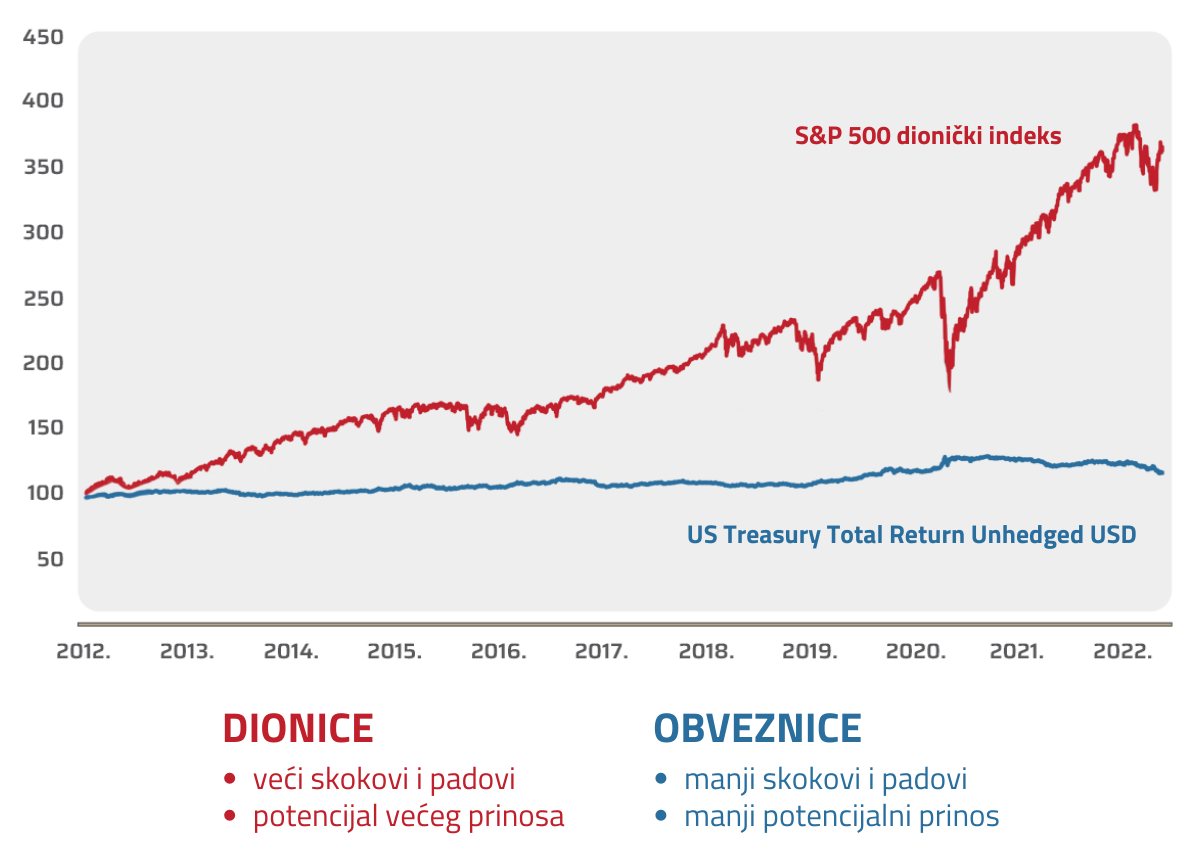

- Dionice nose viši rizik, ali i viši potencijalni prinos. Potencijalni zato što vam prinos/zaradu nitko pošten neće i ne može jamčiti.

- Obveznice nose niži rizik, ali i niži prinos od dionica.

- Rizik nekretnina ovisi o sto faktora (evo, sad su mnogi ostali bez krovova). Nekretnina je podložna šteti, nepogodama, gubitku relevantnosti i sličnim jedinstvenim oblicima rizika koji ne muče vrijednosne papire.

Fizička imovina mora se skladištiti, čuvati, zaštititi od krađe, a može je mučiti i likvidnost (npr. prodaja stana može potrajati, a ne možete prodati samo dio).

- Gotovina vam je možda sigurna doma u ladici, ali zbog inflacije gubi na vrijednosti svakoga dana, a ne donosi nikakvu zaradu. Istina, uvijek vam je na raspolaganju, dovoljno je otvoriti ladicu. Samo da je ne otvori i netko drugi dok ste vi na putu.

Ispod vidite kretanje vrijednosti dionica i obveznica.

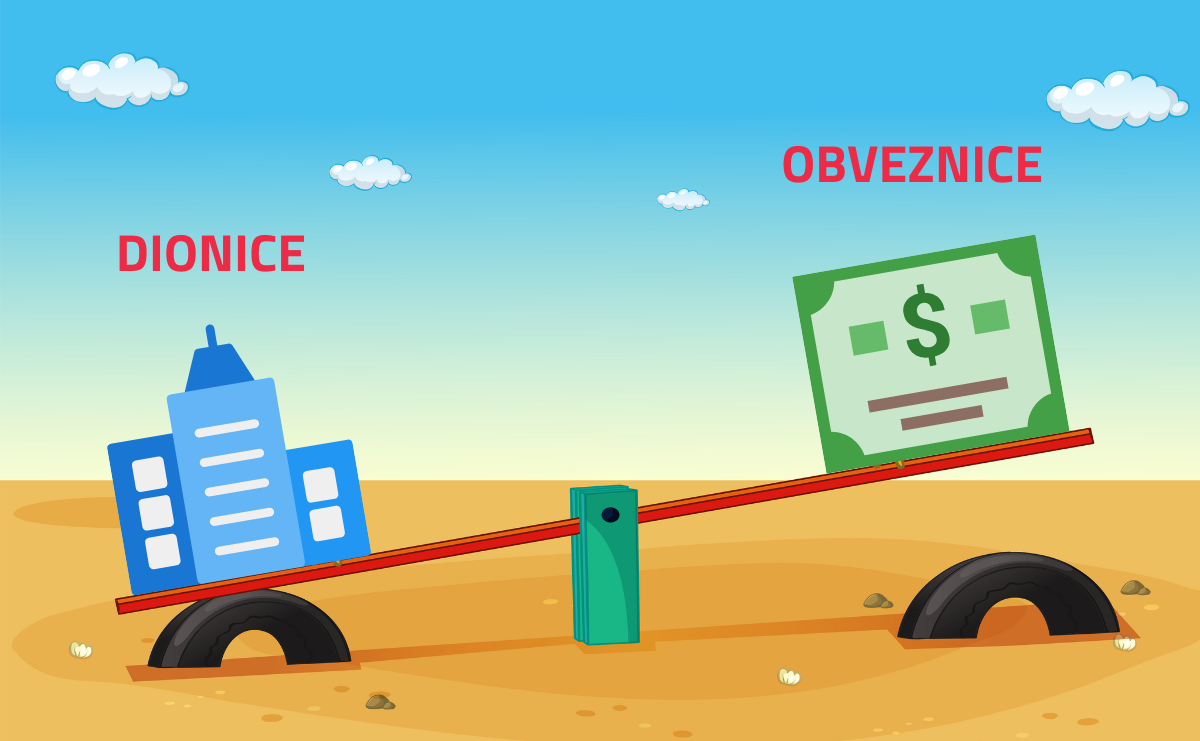

Strategija koju preporučujemo za većinu investitora je – balansirana.

Pod “većinom investitora” mislim na prosječnog građanina kojem cilj nije maksimalni rizik i instant milijuni, već želi kroz život disciplinirano odvajati i pustiti da se to ukamaćuje.

Balansirano znači ulagati u sve pomalo, da iskoristite prednosti svake klase, a pokušate umanjiti njihove mane.

Obveznice vam mogu donijeti malo više “sigurnosti” zbog nižeg rizika, ali ne očekujte iznimno visoku zaradu. S druge strane, ako portfelju dodate malo dionica, rizik neće previše porasti, ali ćete iskoristiti njihov potencijal da donesu još malo prinosa.

Možda imate nekretninu, pa od najma zarađujete neovisno o tome kako ide vašim dionicama i obveznicama…

Neki kažu “Ako voliš mirno spavati, uloži u obveznice. Ako voliš dobro jesti, uloži u dionice.” 😀

2. Vrste diverzifikacije

Ovo je ta “abeceda” diverzifikacije, lista po kojoj možete ići redom. Kad shvatite koje su vam opcije, sve ostalo će vam samo kliknuti na mjesto.

Prema klasi imovine

Prvi i osnovni korak je diverzifikacija na glavne klase imovine koje smo spomenuli. Hoćete li ulagati u dionice, obveznice, nekretnine…? Već ovim najjednostavnijim oblikom diverzifikacije možete itekako utjecati na rizik ulaganja.

Ali to nije sve!

Postoji mnogo različitih kompanija i njihovih dionica. Osim što novac možete rasporediti na dionice ili obveznice, možete ga rasporediti na dionice različitih kompanija.

Malo Apple, malo Coca-Cola.

Valutna diverzifikacija

Možda ste prije uvođenja eura slušali o tome kako dolar jača ili slabi prema euru. Valute za sobom povlače tečaj, a tečaj sa sobom može nositi rizik. Oni koji su imali iskustva sa švicarskim francima su to, nažalost, osjetili.

Sve ste uložili u dionice ili fond kojima je valuta dolar, a vrijednost dolara padne? Nema veze, dio ste uložili u imovinu u euru, koji je možda porastao.

Idete pametno, a ne glavom kroz zid.

Geografska diverzifikacija

Gospodarstvo neke države može upasti u probleme, npr. obližnji rat u Ukrajini i sav onaj cirkus sa plinom itekako su utjecali na cijelu Europu.

Vi lijepo ne uložite samo u europske kompanije, već i u američke, azijske itd. Politika, ratovi, krize, sve to utječe na rizik ulaganja i što ste bolje diverzificirali novac diljem svijeta, bolje izbjegavate gubitak.

Ovaj dio možemo ugrubo podijeliti na američke kompanije, kompanije razvijenih zemalja i tržišta u razvoju.

Ipak, s globalizacijom je svijet sve povezaniji, što znači da problemi jednog dijela svijeta mogu utjecati na drugi dio. To smo vidjeli za vrijeme pandemije kad su online narudžbe kasnile mjesecima jer proizvodi dolaze iz Azije u Europu, teretni brodovi zapeli u lukama…

Upravo zato je najbolje koristiti sve ove oblike diverzifikacije zajedno, kao dobar gulaš.

Sektorska diverzifikacija

Mnogi vole ulagati u tech kompanije jer tehnološki sektor može imati jako dobre prinose. I onda dojaše inflacija, a tijekom inflacije tech sektor pada na koljena i ako vam je sav novac uložen u te kompanije… ha, čovjek uči dok je živ.

Slobodno ulažite u tech sektor, ali dio stavite i u druge sektore koji će možda bolje poslovati tijekom neke pandemije ili ekonomske krize. Ako poskupi nafta, a vi ulažete u energetski sektor, to će vam malo nadoknaditi eventualni gubitak koji su vam prouzrokovale tech kompanije.

Ako iznajmljujete apartman na moru, možda ćete uložiti u apartman u planinama da imate prihod i zimi. Netko tko zimi servisira skije ljeti će možda servisirati i bicikle, da ima prihod tijekom cijele godine.

Ovo su osnovne opcije koje su vam na raspolaganju, a sve dalje je umijeće kombiniranja svega toga u vašu korist. To već ovisi o vašem cilju, koliko imate novca, koliko ste spremni preuzeti rizika itd. – ne postoji jedan univerzalni portfelj ili plan koji će odgovarati i vama i meni i vašem susjedu.

Ne. Postoji.

3. Utjecaj diverzifikacije na rizik ulaganja i zaradu

OK, odlučili ste diverzificirati portfelj kako bi dobitak jednog dijela portfelja neutralizirao gubitak drugog dijela.

Da bi to tako funkcioniralo morat ćete pripaziti da vam vrijednosni papiri (dionice, obveznice…) u portfelju nisu korelirani. Odnosno, da nisu međusobno izravno povezani.

OMG, što je sad to!?

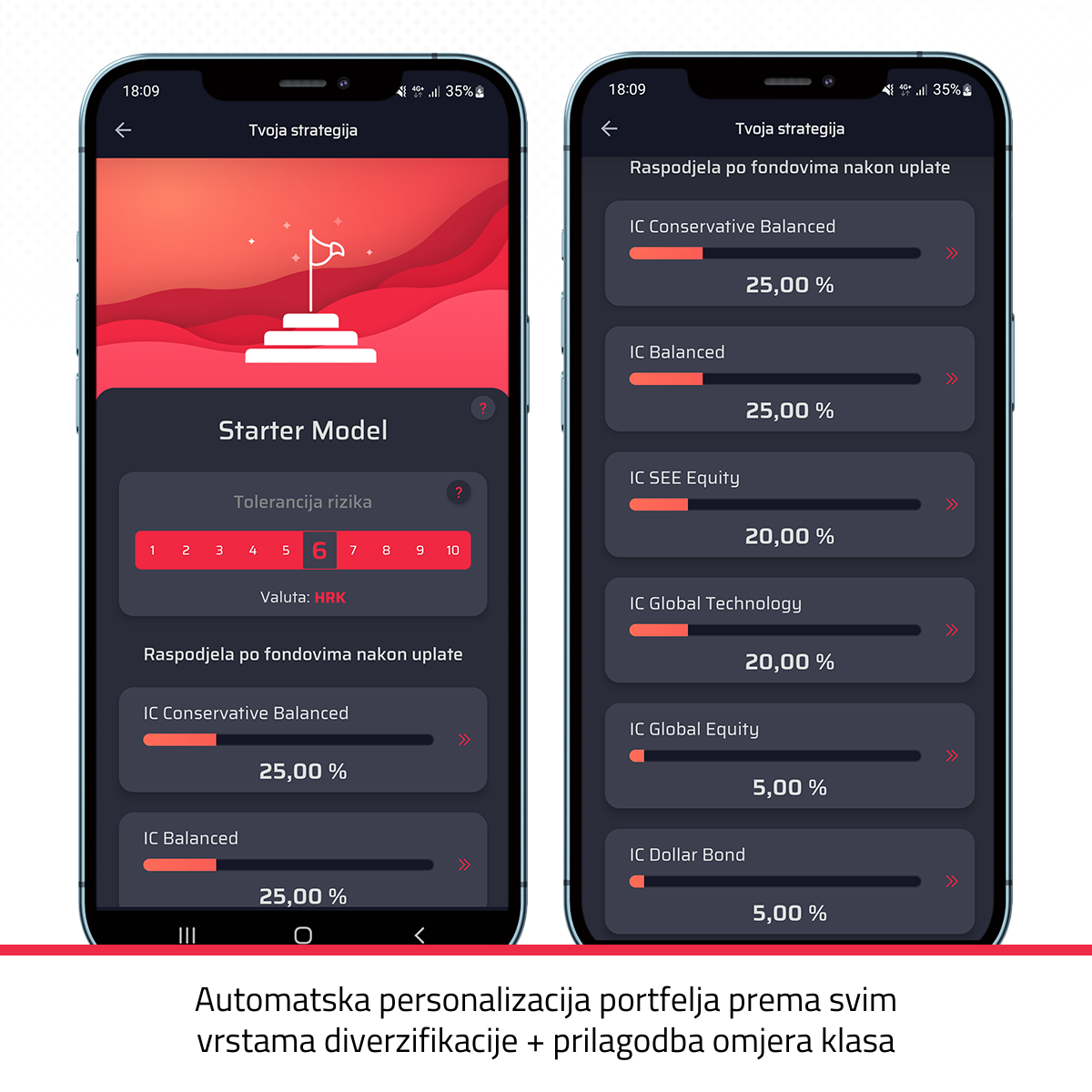

Ako vam ovo već zvuči previše i stvarno se ne želite maltretirati time – provjerite Genius aplikaciju. Sve ovo za vas radi automatski.

Što znači da je nešto korelirano ili negativno korelirano?

Ako su dionice i obveznice korelirane to znači da kad vrijednost dionica pada – vrijednost obveznica također pada. Zajedno niz tobogan.

Korelirani vrijednosni papiri reagiraju na stanje na tržištu na jednak način, u istom smjeru. Recimo, kad poskupi struja svi građani zajedno polude.

Ako su dionice i obveznice negativno korelirane – vrijednost dionica raste, a vrijednost obveznica pada. Jednostavno se kreću kontra. Recimo, ako poskupi krumpir prodavači su sretni, ali su kupci nesretni.

Općenito se za dionice i obveznice smatra da nisu povezane, odnosno da su negativno korelirane. Često je to tako, ali vidjeli smo tijekom zadnjih nekoliko godina da i tu ima iznimaka.

Poanta je da se ne želite namučiti diverzificiranjem samo da biste na kraju shvatili da su vam sve investicije zapravo korelirane/povezane i kad jedna ode nizbrdo, sve odu nizbrdo.

Želite odabrati klase imovine koje se ponašaju tako da ako jedna pada – druga raste. Ako ne zaradite, barem da ste na nuli.

Vaša investicija u tech sektor gubi novac jer je cijeli svijet u problemu i inflacija je visoka? Možda ste uložili u naftu ili zlato, pa vam je to malo oživilo portfelj.

4. Kako kreirati kvalitetno diverzificiran portfelj?

Diverzifikacija portfelja nije pikanje prstom po listi dionica, pa “que sera, sera”. Ovi koraci vam mogu poslužiti za planiranje.

1. Odredite cilj svojeg ulaganja

Kad ljudi prvi put kreću investirati često im je cilj samo “više novca”. I to je OK, ali bit će vam jako teško držati se plana ako vam je cilj u glavi nejasan i stalno se mijenja. Ulažete li za mirovinu za 30 godina, za obrazovanje djece, za stan ili za neko putovanje?

Nećete se za svaki od ovih ciljeva ponašati jednako tijekom perioda ulaganja. Sjednite sami sa sobom i odredite svoj cilj investiranja.

2. Odredite trajanje vašeg ulaganja

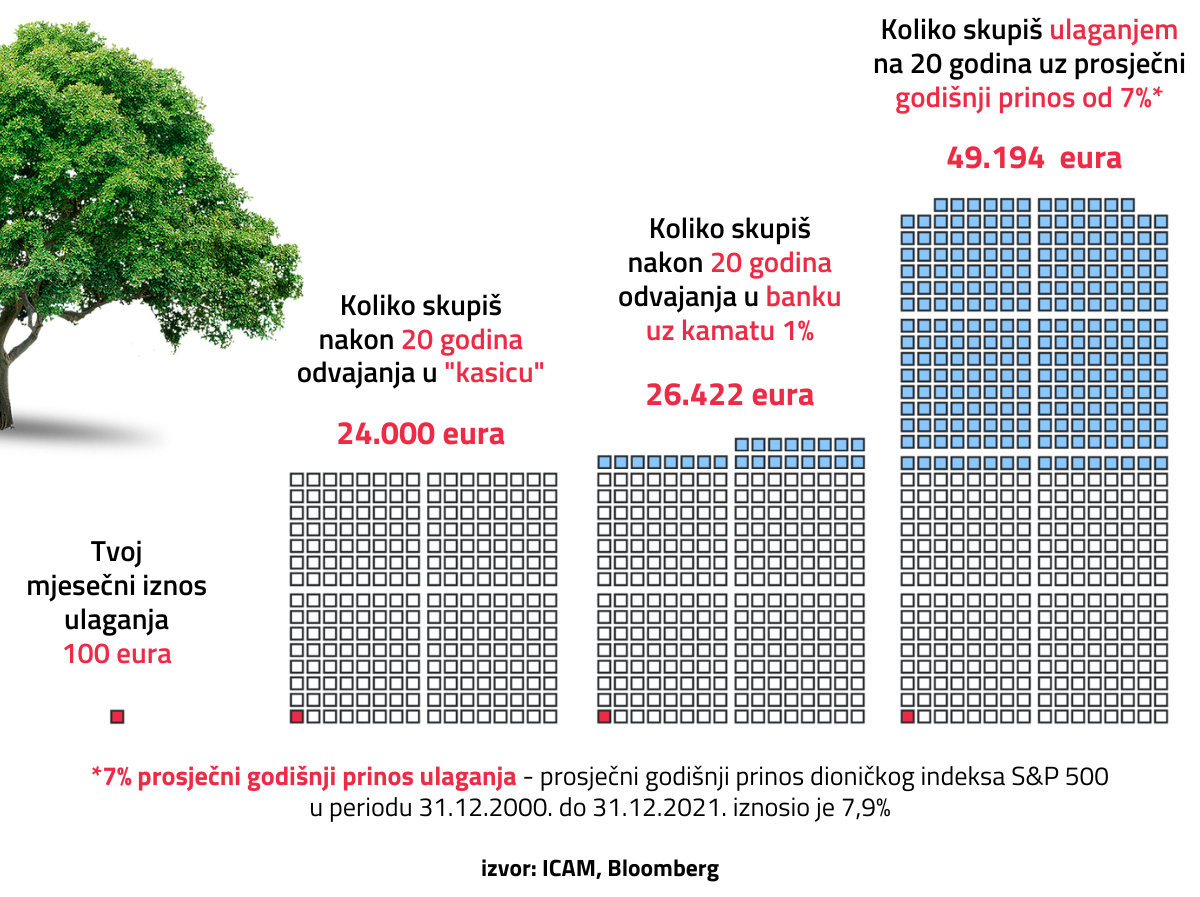

Ako nemate puno novca za krenuti (većina nema), uzmite u obzir dugoročno ulaganje i iskoristite vrijeme. Ukamaćivanje vaše investicije iz godine u godinu itekako može ostvariti dobar rezultat, čak i s malim prinosima.

Ispod je usporedba dugoročne štednje čuvanjem novca u ladici, putem depozita u banci i investiranja. U trenutku pisanja bloga kamate na depozite su i manje od 1%. Također, uzmite u obzir da novac u ladici kroz 20 godina gricka inflacija.

Trajanje ulaganja izravno je povezano i s rizikom koji možete preuzeti. Ako ulažete na 30 godina velike su šanse da ćete na kraju ulaganja ipak zaraditi. To znači da si možete dozvoliti i nešto veći rizik, a time i bolji prinos. Tržišta imaju svoje uspone i padove, to je potpuno normalno, ali dugoročno ipak imaju potencijal rasta.

Ako mislite ulagati kratkoročno, recimo 1-3 godine, lakše će vam biti ako odaberete ulaganje s nižim rizikom.

Nitko vam ne može nekom čarobnom kuglom predvidjeti što će biti za 6 mjeseci. Stanje na tržištu možda će biti genijalno ili užasno. Pomirite se s malo nižim prinosom i iskoristite to više za očuvanje vrijednosti vašeg novca, a manje za ludu zaradu.

3. Procijenite vašu toleranciju na rizik

Svi smo različiti kao osobe, imamo različite ciljeve i financijske okolnosti. Netko se osjeća ugodnije s manje rizika, netko ide na sve ili ništa.

Ako ste mladi ili imate dobre prihode, nemate puno financijskih obaveza – da, možete zaista preuzeti visok rizik. Ali ako imate obitelj, neki kredit, 15 godina do mirovine – pomnije ćete razmisliti kako najbolje iskoristiti svoju priliku.

Uzmite u obzir svoja primanja, kućni budžet i dugove, odredite koliko mjesečno možete odvojiti za investiranje i koliko dugo ćete investirati. Ako je to 30 godina, OK, možete se malo razmahati. Ako je to 5 godina, budite oprezniji.

Neki se precijene, pa misle nije to ništa strašno, želim najveći rizik jer želim lovu! I onda tržište padne 3%, a oni dožive živčani slom, sve prodaju, izgube i nikad se ne vrate. Nisu shvaćali što to sve znači u praksi. Ljudi smo, griješimo. 🙂

4. Ostavite nešto novca “za svaki slučaj”

Ako pitate ljude koji su zapeli na poslu koji ne vole zašto ne daju otkaz, dočekat će vas isti odgovor. “Nemam novca od kojeg ću živjeti pola godine dok tražim novi posao ili pokrećem svoj.”

Nemojte ulagati apsolutno sav novac koji imate i to odjednom.

Ulaganje ima i fenomenalnih perioda rasta, ali i težih perioda kad nešto i gubite. Ostavite si nešto gotovine na raspolaganju ako zatreba za novi auto, popravke po kući/stanu ili hitne troškove oko zdravlja.

Postoje opcije ulaganja koje su niskim rizikom vrlo slične klasičnom depozitu u banci, ali ipak daju bolju kamatu i novac vam je na raspolaganju u par dana.

5. Dionice ili obveznice?

Ovdje se bavimo investiranjem u vrijednosne papire, pa vam nećemo davati savjete oko nekretnina.

Omjer dionica i obveznica mora biti personaliziran, određen upravo za vas. Nemojte kopirati tuđu investiciju. Odvagnite između “sigurnosti” i želje za zaradom.

Srećom, danas postoje alati, poput Genius aplikacije, koje kompletnu procjenu rizika, diverzifikaciju i slaganje portfelja odrađuju za vas, automatski.

Da, možete odabrati klasike poput 60:40 portfelja (60 posto obveznice, 40 posto dionice) i to je OK. No, ako želite da investicija bude što je moguće bliža vašoj toleranciji na rizik, željet ćete nešto detaljniju procjenu.

6. Koje dionice? Koje obveznice?

Ako ste kupili dionice Applea, pa Googlea, pa Microsofta, Tesle… Da, to su različite kompanije, ali sve su iz tech sektora!

Mnoge kompanije iz TOP10 raznih indeksa danas dolaze iz tech sektora jer svi vole njihove prinose. I tu leži zamka – diverzificirali ste gotovo ništa. To je jedna od tema koje ćemo pokriti u idućem nastavku.

Dionički fondovi mnogo su lakši način diverzifikacije jer automatski nude mnogo različitih sektora, valuta i tržišta. Iskoristite tu raznolikost, zato su i nastali.

Obveznički fondovi obično ulažu u kvalitetne i provjerene državne obveznice raznih zemalja. Neke će imati konačnu isplatu za 2 godine, neke za 12 godina. Iskoristite to što fond menadžeri taj posao rade umjesto vas.

7. Pasivno ili aktivno ulaganje?

Pasivno ulaganje se jednostavno svodi na redovite uplate i to je sve što vi morate raditi. Najpopularniji primjer su ETF fondovi i robo advisor aplikacije. Nosi manje posla, manje troškove, manje početne iznose s kojima možete krenuti…

Aktivni investitori ipak moraju pratiti tržište, vijesti, samostalno kupovati i prodavati… Ako nemate puno stručnog znanja niti novca za sve naknade koje aktivno ulaganje povlači, bit ćete sretniji s pasivnim.

8. Rebalansiranje portfelja

Ulaganje nije ravna linija zarade prema gore. Vrijednost dionica i obveznica se mijenja praktički svaki dan. Iako ste na početku dobro isplanirali portfelj, morate ga povremeno rebalansirati.

Što to znači?

Recimo da ste rekli “Želim imati 50% dionica i 50% obveznica.” Nakon 3 godine pogledate i odjednom dionice zauzimaju 70% vašeg portfelja. To vam je malo prerizično, pa želite prodati tih 20% dionica viška i dokupiti 20% obveznica kako biste opet bili na 50:50.

Ako niste zadovoljni kako vaša investicija napreduje, pogledajte što možete promijeniti. Možda imate dovoljno za malo veće uplate? Možda možete produljiti vrijeme ulaganja ili izmijeniti rizik?

U slučaju da vam je dosad promaklo, ne morate to raditi sami jer Genius app za vas radi i automatski rebalans portfelja. 🙂

9. Educirajte se

Koliko god u današnjem svijetu postojalo aplikacija koje će sve raditi za vas, teško im je vjerovati ako se nimalo ne razumijete u cijelu priču.

Naučite barem osnove, toliko da dobijete samopouzdanja za donošenje dobrih odluka za svoje financije. Lakše ćete prepoznati tko vam prodaje bajke, a tko zaista radi dobar posao.

Mirnije ćete spavati.

Tržište padne, ljudi bježe – trebate li i vi za njima ili je to samo nova prilika za ulaganje? Što više znate, manje će vašim odlukama upravljati strah, a više vi sami.

Izgradnja kvalitetnog i diverzificiranog portfelja je dugoročna strategija. Ključne vrline koje vam za to trebaju nisu “Ma kud puklo, puklo!” već strpljenje, hladna glava i usredotočenost na taj konačni cilj koji želite postići.

Ako niste sigurni što i kako odabrati, trebate savjet i želite nešto naučiti – uvijek smo ovdje za vas putem besplatne online edukacije Genius Caffe. Početnici, napredni, svi ste dobrodošli i ono najvažnije – na Caffeu ne postoje “glupa pitanja”!

5. ZAKLJUČAK: Prednosti diverzifikacije

Da na kraju sumiramo, pogotovo ako ste odmah preskočili na kraj. 😀

- Smanjuje rizik ulaganja raspodjelom investicije na više strana

- Pomaže stvoriti portfelj koji je otporniji na velike promjene na tržištu, što vam omogućuje mirnije ulaganje i lakše pridržavanje plana na duge staze

- Dugoročno može donijeti bolju zaradu, čime oni koji nemaju velike iznose za ulaganje lakše iskorištavaju vrijeme

- Ako želite krenuti investirati, ali istovremeno tek učite i istražujete razne opcije – diverzificirani portfelj vam daje vremena da svojim tempom učite, a pritom ne trpite previše ako se dogode veće turbulencije na tržištu

U idućem nastavku gledamo neke najčešće greške i na što pripaziti.

I to je to.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 28. srpnja 2023.