Nastavljamo!

U prvom dijelu smo pogledali što je trajni nalog i zašto je top odabir za manje ulagatelje koji razmišljaju dugoročno i nemaju puno novca za krenuti. U ovom dijelu nastavljamo s primjerom iz prakse, a koristit ćemo dioničko tržište, konkretno dionički burzovni indeks S&P 500.

Ulaganje ne mora biti stresno – s Geniusom ulaži i na plaži!

Kada koristiti trajni nalog?

Zašto smo odabrali baš 10-godišnji period s grafa malo niže u tekstu?

Zato što je to idealan primjer situacije koje se manji ulagatelj pribojava – da će taman krenuti investirati, a tržište će tog trena krenuti dolje, doći će neka kriza… To je normalno, radi se o vašem novcu i želite biti spremni.

Želim vam pokazati da se i kroz takvu situaciju može proći lakše, mirnije i pametnije, koristeći vjerojatno najlakši mogući način ulaganja.

Ako je stanje na tržištu odlično i gooodinama sve samo raste, kupovanje trajnim nalogom značilo bi da stalno kupujete po sve višoj i višoj cijeni. Tu je jednokratna početna investicija u prednosti i pruža veću zaradu. Jasno, logično.

Ali… nismo svi u mogućnosti odmah doći sa 20.000 eura, uložiti i doviđenja. Pa ni sa 1000 eura.

Naravno, stvari nisu uvijek samo rast u nebo, kad-tad dođe do nekih padova. I to je na dioničkom tržištu apsolutno normalno, zato i imate šansu i za veći dobitak.

U slučaju pada tržišta, trajnim nalogom biste kupovali po sve nižoj i nižoj cijeni. Tu je trajni nalog u prednosti jer skupite veću količinu dionica ili udjela u fondovima.

Stvarna situacija na tržištu je uvijek mješavina pada i rasta.

Što je onda bolje i kako odlučiti?

Trajni nalog će vam biti najkorisniji ako:

- ste manji ulagatelj, s manje početnog novca na raspolaganju

- ne želite neprekidnu brigu oko vašeg ulaganja (strah, anksioznost, praćenje vijesti, ishitrene reakcije…)

- ne želite preuzeti rizik jedne jedine velike uplate po cijeni koja vas je slučajno zapala na dan kad krećete

- želite više fleksibilnosti oko učestalosti i iznosa uplata (preskočiti mjesec, smanjiti ili povećati uplate – uplaćivati kad god i koliko god želite)

Procijenite što vam je veći prioritet.

Imajte na umu da zarada nije jedini faktor na koji morate misliti jer potencijalna zarada dođe na kraju 10-15 godina investiranja, a tih 10-15 godina treba nekako i izdržati.

Ni maratonac ne trči cijelu utrku jednako – nekad mu je teže i sporiji je, nekad ide lakše i brži je. Nema se smisla razočarati nekim rezultatom nakon samo 2 godine ulaganja ili 2 kilometra trčanja, konačni uspjeh vidjet ćete na “cilju”.

Što se tiče jednokratne investicije, ona može biti korisna:

- ako imate puno novca odjednom (OK, “puno” je relativan pojam)

- ako ste spremni preuzeti rizik ulaganja cijelog iznosa po trenutnoj cijeni na tržištu

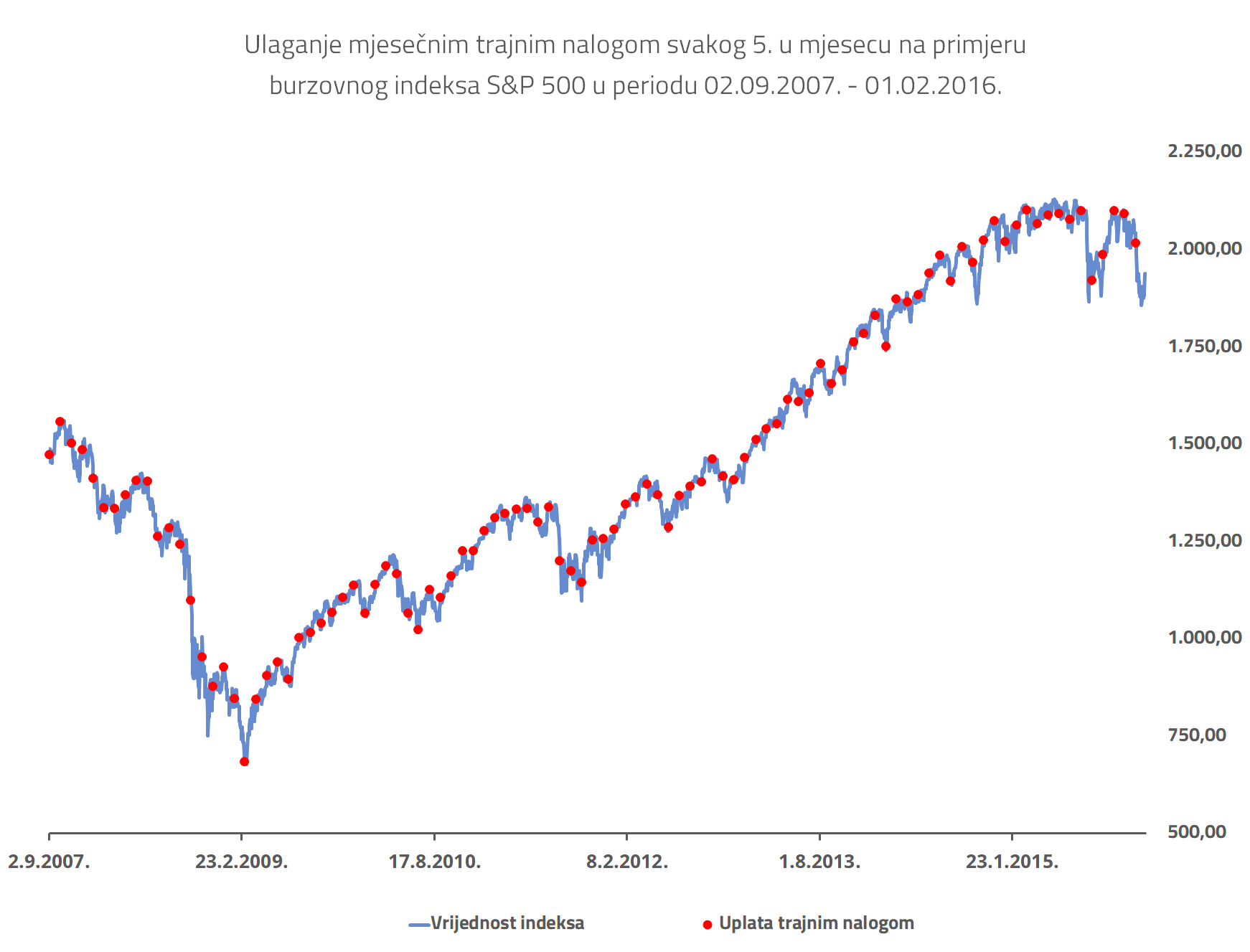

Primjer 9-godišnjeg ulaganja trajnim nalogom kroz pad i rast tržišta

Kako sam spomenuo na početku, trajni nalog može pomoći baš u tim periodima dugih padova i kriza, poput Velike krize 2008./2009.

Neka se ova investitorica zove Maja.

Maja je krenula ulagati tamo 2007. i stvari su u početku izgledale OK – onda je odjednom sve otišlo nizbrdo. No, Maja je ulagala trajnim nalogom, mjesečno. Svakog 5. u mjesecu uložila je 50 dolara.

U donjem dijelu grafa su godine, okomito je vrijednost indeksa, a linija predstavlja kretanje te vrijednosti. Svaka crvena točka je jedna mjesečna uplata od 50 dolara, 5. u mjesecu.

Kao što vidite, ponekad je uložila po nižoj cijeni, ponekad po višoj – iskoristila je popriličan period pada za kupovanje “na akciji”. Kao jedan jako dugi Black Friday.

Nakon gotovo 9 godina preživjela je veliku krizu, dočekala i oporavak, ali je 2016. naletjela na malu nizbrdicu. Zaključila je “Treba mi taj novac, ulagala sam za auto, idem po auto!” i isplatila si sav novac.

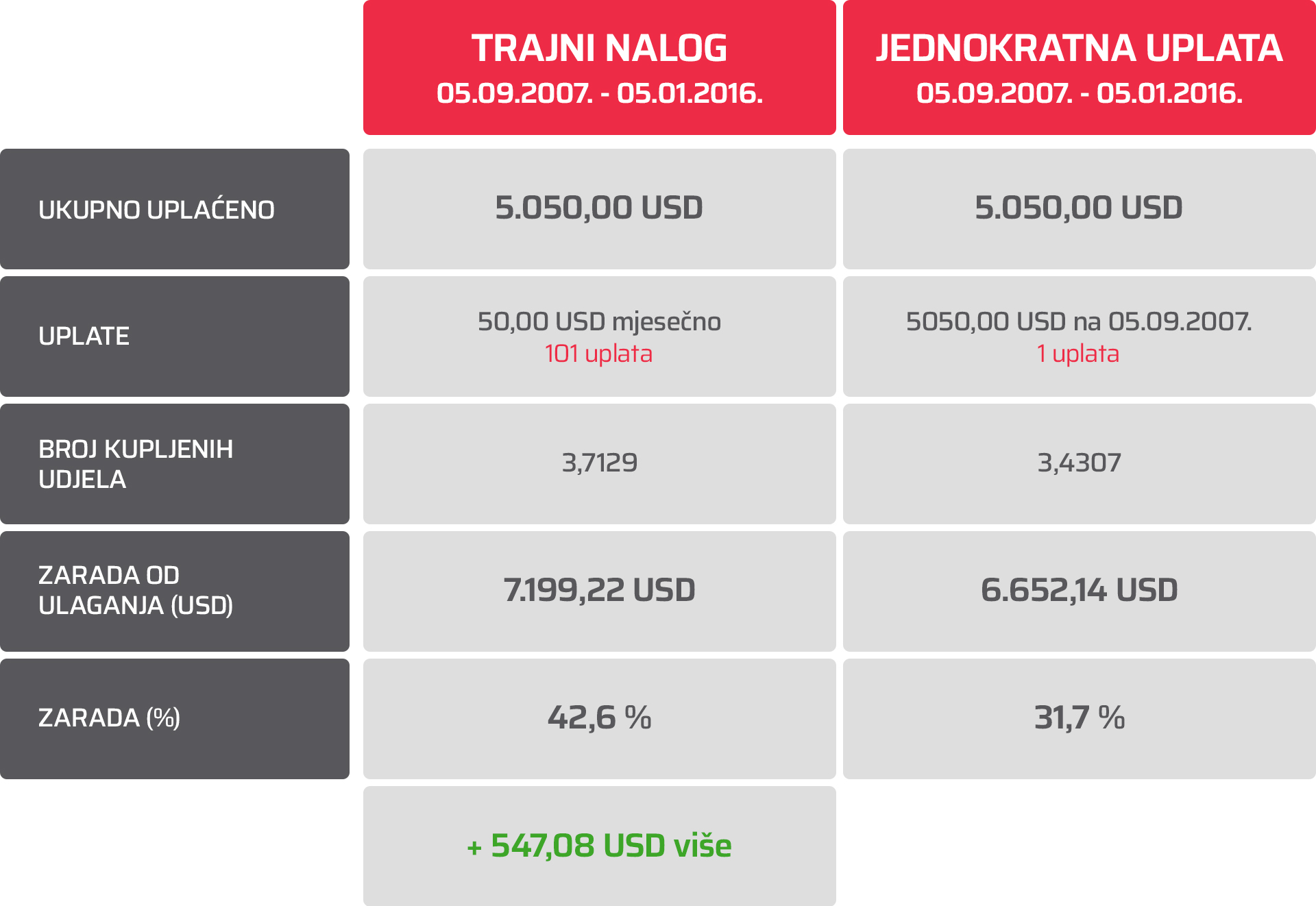

Ovako stoji njena investicija po pitanju novca, ako ubacimo usporedbu s jednokratnom uplatom:

Istina, 550 dolara u tih skoro 9 godina nije gigantska razlika, ali vam pokazuje da trajnim nalogom i redovitim malim uplatama imate šansu postići jednak ili čak malo viši prinos. I to baš kroz primjer scenarija koji vas možda trenutno odbija od ulaganja.

Ako na sekundu ignorirate brojke sjetit ćete se da je Maja cijelo vrijeme imala neki novac sastrane i nije 9 godina svako malo brinula što se događa s njenom cjelokupnom ušteđevinom.

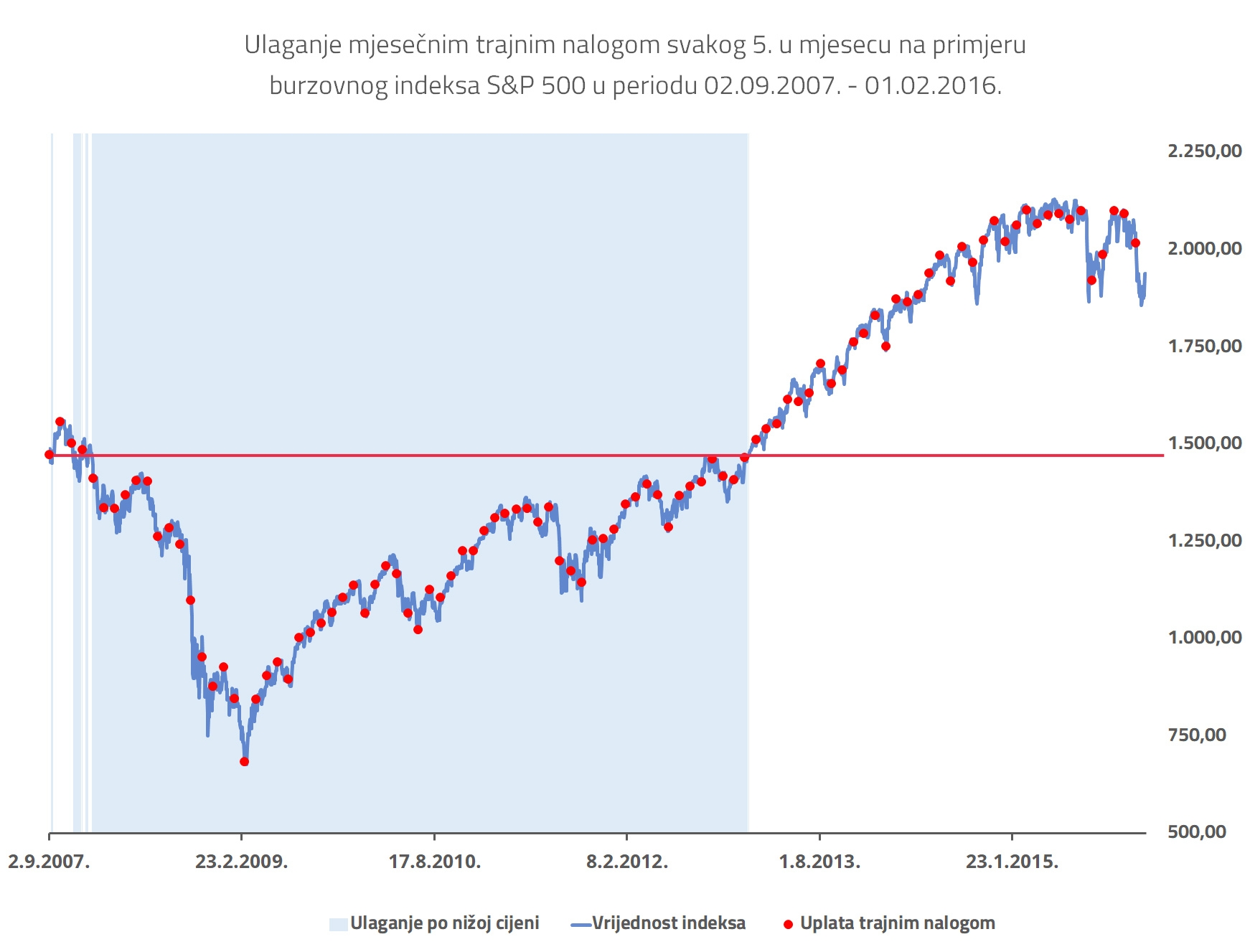

Zašto je Majin rezultat ulaganja ispao takav?

Pogledajte koliko je ukupno vremena kupovala udjele po vrijednosti ispod početne. Ova crvena horizontalna linija predstavlja vrijednost po kojoj je Maja prvi put uložila, a svjetloplavom bojom je prikazan period u kojem je ulagala po cijeni nižoj od početne.

Zamislite da otplaćujete 10-godišnji kredit za auto, ali su vam mjesečne rate prvih 6 godina sve manje i manje, a onda ostalih 4 godine malo više. Bolje ste prošli, ostalo vam je više novca dok su rate bile niske.

Zašto je to bitno?

Sve te uplate iz perioda označenog plavim su kasnije, nakon što se tržište počelo oporavljati, rasle mnogo više od uplata iznad početne cijene.

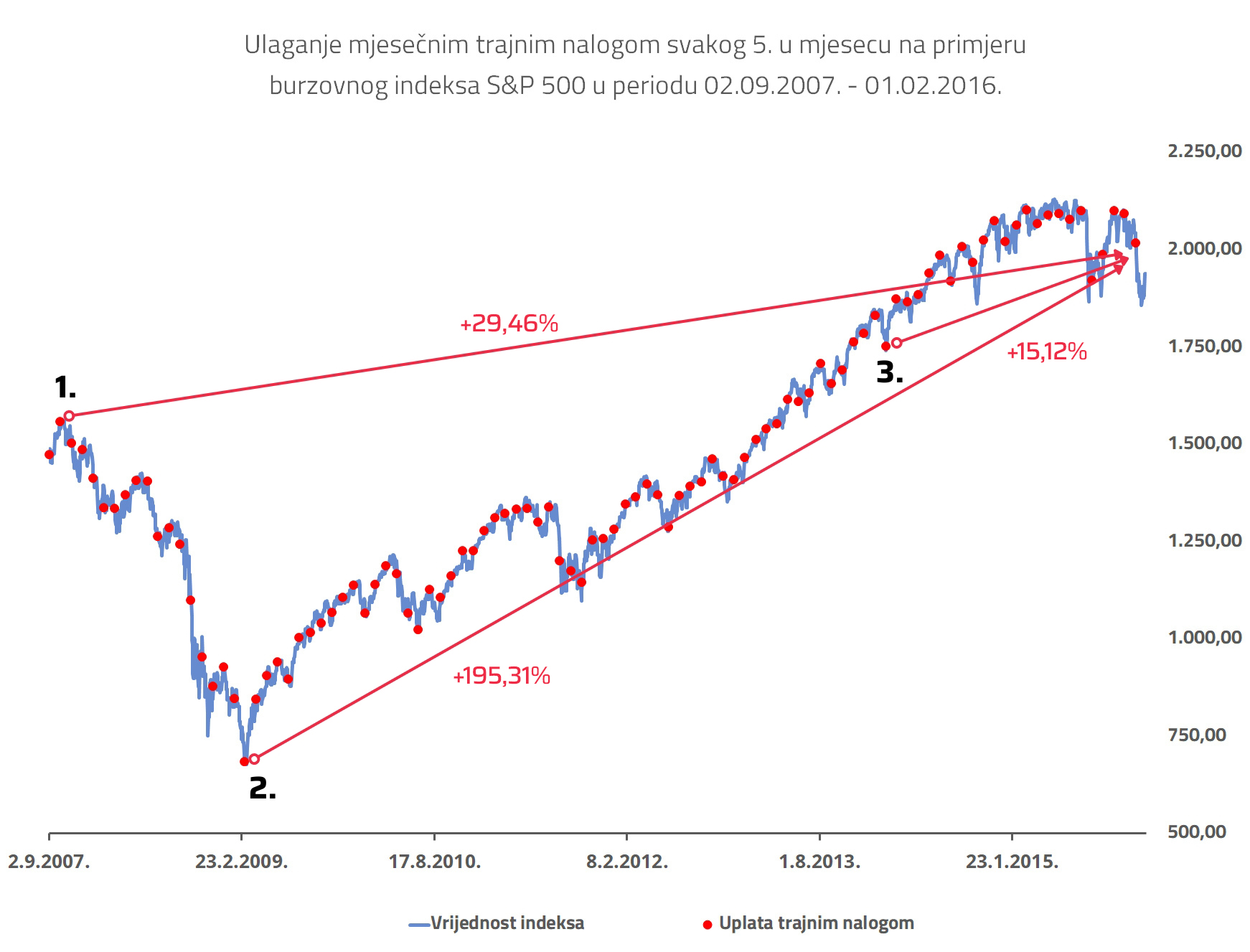

Pogledajte ispod.

Ako se penjete na Velebit, puno ste veći uspon savladali ako krećete iz podnožja (točka 2.) prema vrhu nego ako ste već 200 metara od vrha (točka 3.).

Uplata iz točke 2. s vremenom je porasla za oko 13 puta više nego uplata iz točke 3. To je moć dugoročnog ulaganja u kombinaciji s trajnim nalogom koji čestim uplatama pomogne “pogoditi” i one trenutke kad je sve jeftinije.

Ne znate kada će naići dobra prilika – ali ako ste obavili ovih gore 100 uplata puno ste takvih prilika uhvatili.

Ponavljam, da se nalazite u točki 1. i već iza sebe imate 10-15 godina ulaganja, možda ste baš pred mirovinom i treba vam taj novac – naravno da vam neću reći “Ma samo vi sve u dionice i čekajte, oporavit će se.” U takvom slučaju je bolja opacija ulaganje s nižim rizikom, što znači portfelj s više obvezničkih fondova.

Ali za nekoga tko tek kreće i računa na dulji rok, ovo je savršen početak, iako intuitivno čovjeku možda ne zvuči tako.

S trajnim nalogom ne morate špekulirati

I što se onda obično dogodi kad netko vidi ove gore primjere? Velikom broju ljudi na pamet padne “Pa zašto ja ne bih čekala kad tržište padne, pa baš onda uložila još malo!?”

Zašto ne preporučujem takvo razmišljanje za malog ulagatelja? Nisam li upravo gore tvrdio da može biti dobro uložiti kad je jeftino? Pokušajte odgovoriti na ova tri pitanja.

Hoće li tržište sutra krenuti gore ili dolje?

Ako sve pada, znate li kad smo na dnu?

Ako sve raste, znate li kad smo na vrhu?

Ako ste vidoviti i u svakom trenutku znate točan odgovor – javite i nama i uplatite lutriju. 🙂 Ipak, zaboravljamo da je “lako biti general nakon bitke.”

Lako je gledati graf u prošlost i biti pametan kako je OČITO da je trebalo to i to, tad i tad. Ljudi vole gledati te povijesne prinose i na temelju njih pokušavati zaključiti kako će se sve kretati u budućnosti.

Povijesni prinosi nisu jamstvo budućih prinosa, ali dobro dođu kao neki generalizirani pokazatelj ponašanja neke dionice, fonda, indeksa… (Što su “rizik” i “volatilnost” saznajte u vodiču kroz fondove za početnike).

Zamislite da ste na početku 2009. i sad recite što će se dogoditi u idućih desetak godina. 😀

To nitko ne zna.

I to ne znači da se ne isplati ulagati, znači samo da treba ići pametno, strpljivo, pomalo. Za tipičnog manjeg investitora ulaganje je klasična “kornjača i zec” priča.

Zaključak

Može se!

Ima načina da i mi “obični ljudi” dobijemo šansu ulagati prema vlastitim mogućnostima i damo si priliku nešto zaraditi. Treba samo sjesti sa sobom 15 minuta, donijeti par odluka i učiniti taj prvi korak.

Na tom putu uvijek smo uz vas kad vam je to potrebno. Putem Geniusa ulaži i dok ležiš na plaži – nema komplikacija, sve obaviš u par klikova!

Osigurali smo vam besplatnu online edukaciju Genius Caffe. Može se prijaviti apsolutno svatko, a održava se svakoga tjedna preko Zooma. Prijavite se ovdje i pitajte što god vas zanima – ovo je vaša prilika za sva ona pitanja koja vam je možda bilo neugodno postaviti negdje drugdje.

Ako više volite 2x mjesečno dobiti no-spam i no-clickbait edukativni newsletter i uz šalicu kave naučiti ponešto kad vama odgovara – pogledajte kako izgledaju naši newsletteri i prijavite se na Genius Newsflash. Nećemo vam zatrpavati inbox. 🙂

I to je to.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 20. lipnja 2023.