Tijekom posljednjih nekoliko godina pandemije izolacija nas je prisilila da više vremena provodimo u kućama i razmišljamo o budućnosti. Sjedili smo za računalima, otkrivali nove stvari, pa su se tako mnogi zainteresirali i za ulaganje.

Nekima se štednja koju su imali istopila jer su se morali pokrivati zbog problema sa zaposlenjem, a puno ljudi nije imalo ni to. Tržište je bilo u padu i prilika za jeftinijom kupovinom dionica nudila se sama.

Tražila se alternativa klasičnoj štednji i bilo kakav početnički investicijski savjet, a prvi korak bio je – pronaći neki izvor informacija. To su najčešće Google, društvene mreže, prijatelji, „susjedov mali“…

Formalno obrazovanje nam, u većini slučajeva, ne osigurava dovoljno dobro poznavanje financija, pa time ni vještinu prepoznavanja kredibilnih izvora informacija tijekom googleanja. Muljaže postoje.

Upravo zato novi investitori često rade iste investicijske greške zbog kojih gube novac. Opeku se, zaključe da je sve prevara i, nažalost, rijetko se vrate. No iz grešaka se može učiti.

Kao i kod većine stvari u životu, bitno je znati što radite, ali često je još bitnije znati – što NE raditi. Danas ćemo pogledati neke od najčeščih investicijskih grešaka, u kontekstu fondova:

- Ganjanje trendova

- „Probna vožnja“ na godinu dana

- Loša raspodjela ulaganja

- Opsesija praćenjem tržišta

- Savjeti „susjedovog malog“

- Ulaganje novca koji će vam trebati

- Investiranje ne stvara bogataše

- Čekanje dok se tržište ne oporavi

1. Ganjanje trendova

„E, uloži u XY, to ti je sad ludilo, ide gore sto posto, zaradit ćeš brdo love!“ Možda ste se već susreli sa time. Stotine tisuća ljudi diljem interneta polude za nečim što je „sigurna stvar“ – pa ne mogu baš svi oni biti u krivu?

Mogu.

Mnogi od njih preporučuju pojedinu dionicu ili kompaniju samo jer su čuli da je i drugi preporučuju. Ne znaju gotovo ništa o kompaniji, o njenom poslovanju, povijesnim kretanjima, ali hype je stvoren.

FOMO (Fear Of Missing Out) radi svoje, pa čak i oni koji se nećkaju podlegnu trendu jer što ako propuste priliku dok svi drugi zarade milijune?

Kupovanje dionica samo jedne kompanije i rizik takvog ulaganja cijela je priča za sebe. Trading zahtijeva mnogo znanja, neprekidno praćenje tržišta i visoku toleranciju na rizik. U prijevodu, morate znati što radite, raditi to stalno i biti spremni na potencijalni gubitak.

Što neki random profil s interneta zna o vašem financijskom stanju, ciljevima i potrebama? Ništa. Zašto biste onda vjerovali Peri Periću koji uz deset uskličnika preporučuje da svoj novac uložite u nešto o čemu ne znate dovoljno, bila to poznata ili nova kompanija?

Ulaganjem putem Geniusa ne morate pratiti tržište – to za vas rade naši fond menadžeri.

2. „Probna vožnja“ na godinu dana

Kad pričamo o ulaganju, vrijeme je vaš najveći saveznik. Investiranje je priča na duge staze i očekivanja zarade moraju se promatrati kroz dulji period.

U moru investicijskih grešaka, ovo je jedna od najbolnijih jer ste se upravo ohrabrili, savladali nepovjerenje, a zatim si – izmaknuli tepih pod nogama.

Novi investitori često žele svojevrsni „demo“ ulaganja, pa se odluče započeti i isprobati stvar na godinu dana. To je razumljivo, oprezni su, ništa za prigovoriti. Mnogi od njih očekuju da će u tom periodu ostvariti i popriličnu dobit, pa čak i udvostručiti uloženi novac.

U čemu je problem s takvim potezom?

Ako ste ikada vidjeli neki graf kretanja tržišta, pogotovo išta vezano uz dionice, primijetili ste da ta linija stalno skače gore-dolje. Da, u duljem roku obično ide prema gore, ali put do konačnog cilja je brdovit.

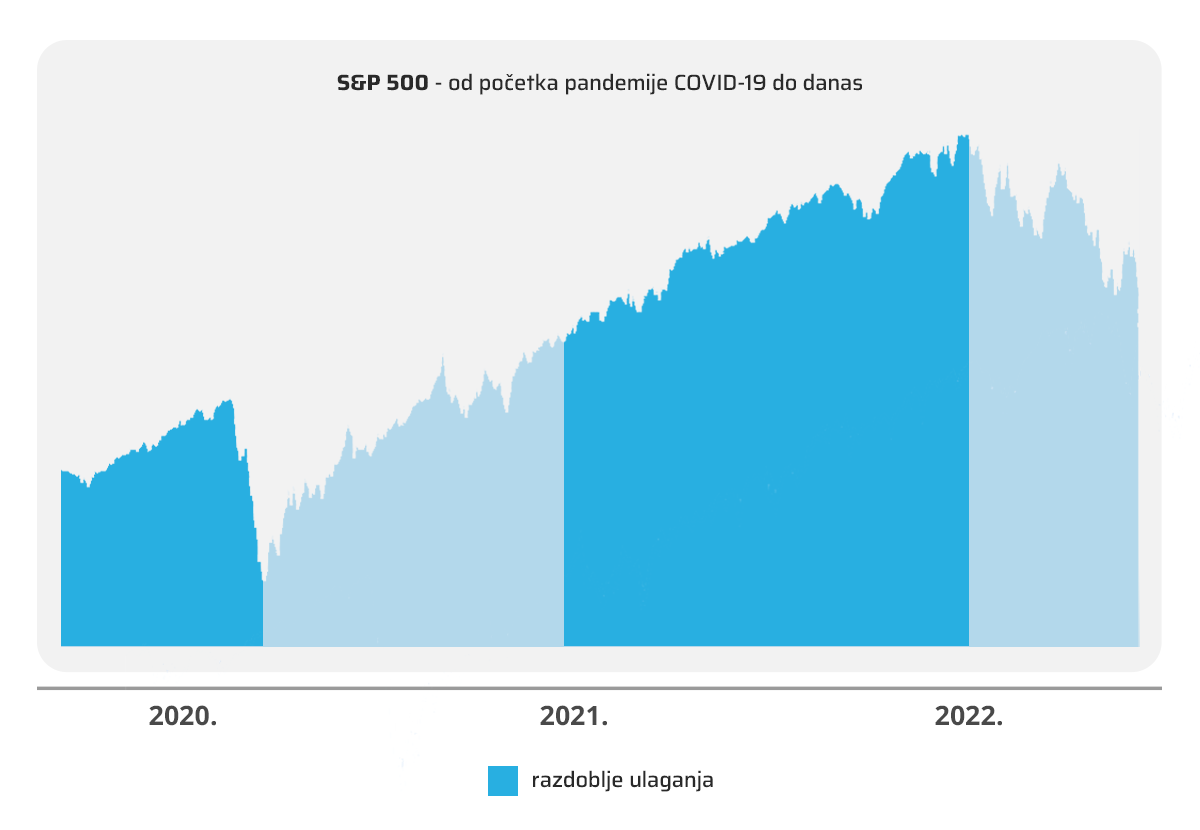

Evo konkretan primjer, sa stvarnim brojkama na temelju dioničkog indeksa S&P 500.

Svaki tamnoplavi dio je razdoblje ulaganja od 1 godine. Prva osoba je krenula negdje 2019. i naletjela ravno na COVID-19. Ako je odlučila sve prodati jer je tržište palo, ostala je bez velikog dijela novca.

Druga je osoba krenula 2021. i nakon godinu dana odlučila prodati jer je sve išlo odlično.

Zasad imamo dva primjera ulaganja od godinu dana, a opet rezultat je drastično drugačiji.

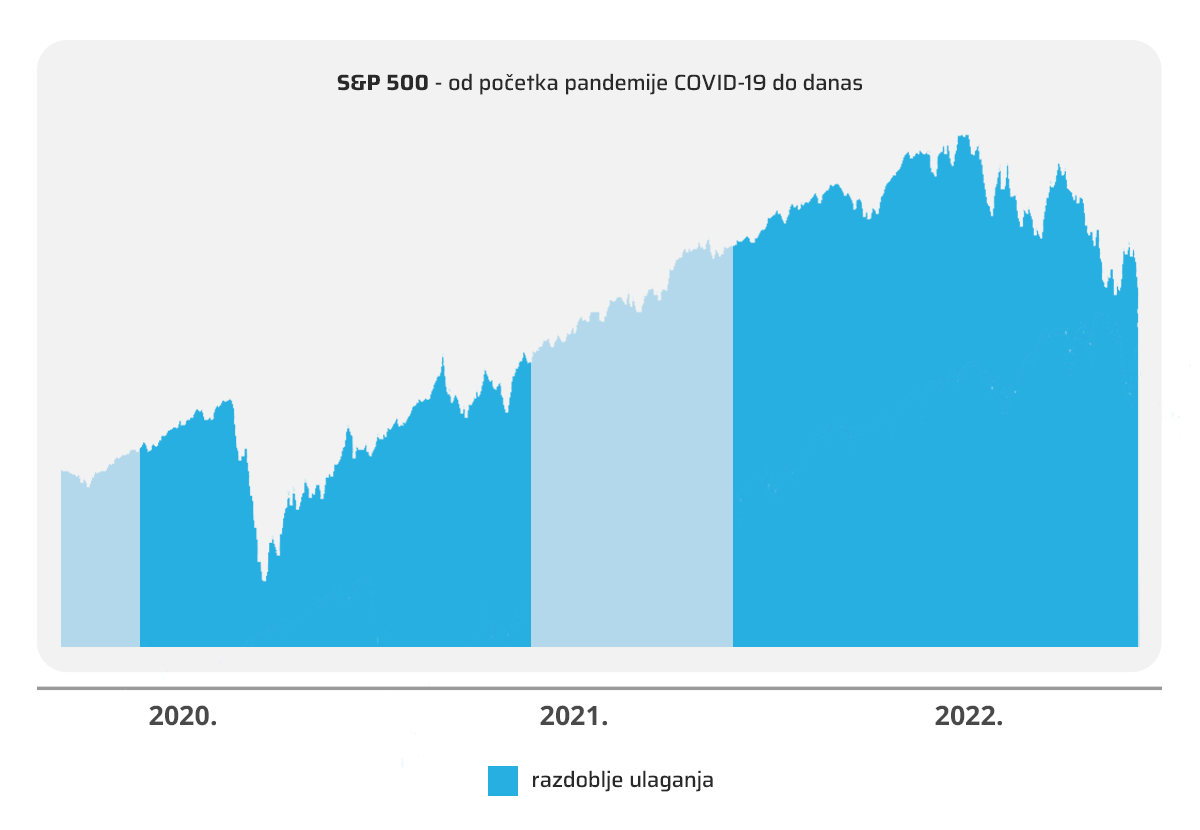

Na potpuno istom razdoblju možemo dobiti još scenarija. Ovdje je prva osoba krenula taman prije pandemije, ostala na tržištu i preživjela pad, a zatim iskoristila oporavak da čak i zaradi.

Druga osoba je krenula polovicom prošle godine, sve je izgledalo OK, tržište raste… I onda doleti 2022., Ukrajina, inflacija, sve redom. Trenutno je u gubitku.

Opet dvoje ljudi, opet godinu dana, opet jedan pozitivan i jedan negativan rezultat.

Koja je onda pouka ovoga?

- Na tako kratko razdoblje nitko vam ne može jamčiti da ćete „izaći“ u plusu

- Trenutak u kojem krenete ulagati, kao i trenutak u kojem prestanete, ovdje igraju veliku ulogu. Rizik ulaganja je time još veći.

- Ako želite ulagati, dajte sebi i investiciji vremena – dozvolite da vrijeme i tržište odrade svoje.

- Uložite na dulji rok i uplaćujte malo-pomalo, svojim tempom.

Zamislite da graf iznad nije razdoblje od dvije godine, nego 10 ili 20 godina. Biste li tada brinuli o svakoj ovoj maloj oscilaciji na putu?

Više o načinima ulaganja tijekom izazovnih vremena pročitajte u ovom blogu.

3. Loša raspodjela ulaganja

Imate 10.000 kuna. Prijatelj vas traži da uložite u posao koji pokreće. Posao ne uspije i ne vrati vam novac. Što se dogodilo? Ostali ste bez svega. Rizik ulaganja – do neba.

Imate istih 10.000 kuna. Uložite u posao vaših 10 različitih prijatelja, svakome po 1000 kuna. Dvoje vam ne vrati novac jer posao nije uspio, no ostali vrate s kamatom i u budućnosti možete očekivati još povrata od svakog.

Što se dogodilo?

Ostali ste bez 2000 kuna, ali ste ostalih 8000 dobili natrag s kamatom i možda čak i prešli početni ulog od 10.000 kn. Upravo ste diverzificirali svoje ulaganje, odnosno pametno raspodijelili novac na više različitih strana.

Rizik?

Da, i dalje postoji, ali ste ga pomogli pametno minimizirati. I ne samo to, iskoristili ste ga za zaradu.

U praksi to znači da:

- Niste sav novac stavili u dionice samo jedne kompanije

- Niste sav novac stavili samo u dionice

- Niste sav novac stavili u samo jedan investicijski fond

- Novac ste raspodijelili na velik broj kompanija, dionica, obveznica, fondova itd.

Zašto je to bitno i dobro?

Čak i ako jedan dio vašeg portfelja nastrada prilikom neke krize, pandemije ili rata, velike su šanse da će se drugi dio držati. Pomoći će vam očuvati dio uloženog novca. Time pomažete sniziti rizičnost vašeg ulaganja, smanjiti šansu za velikim gubitkom.

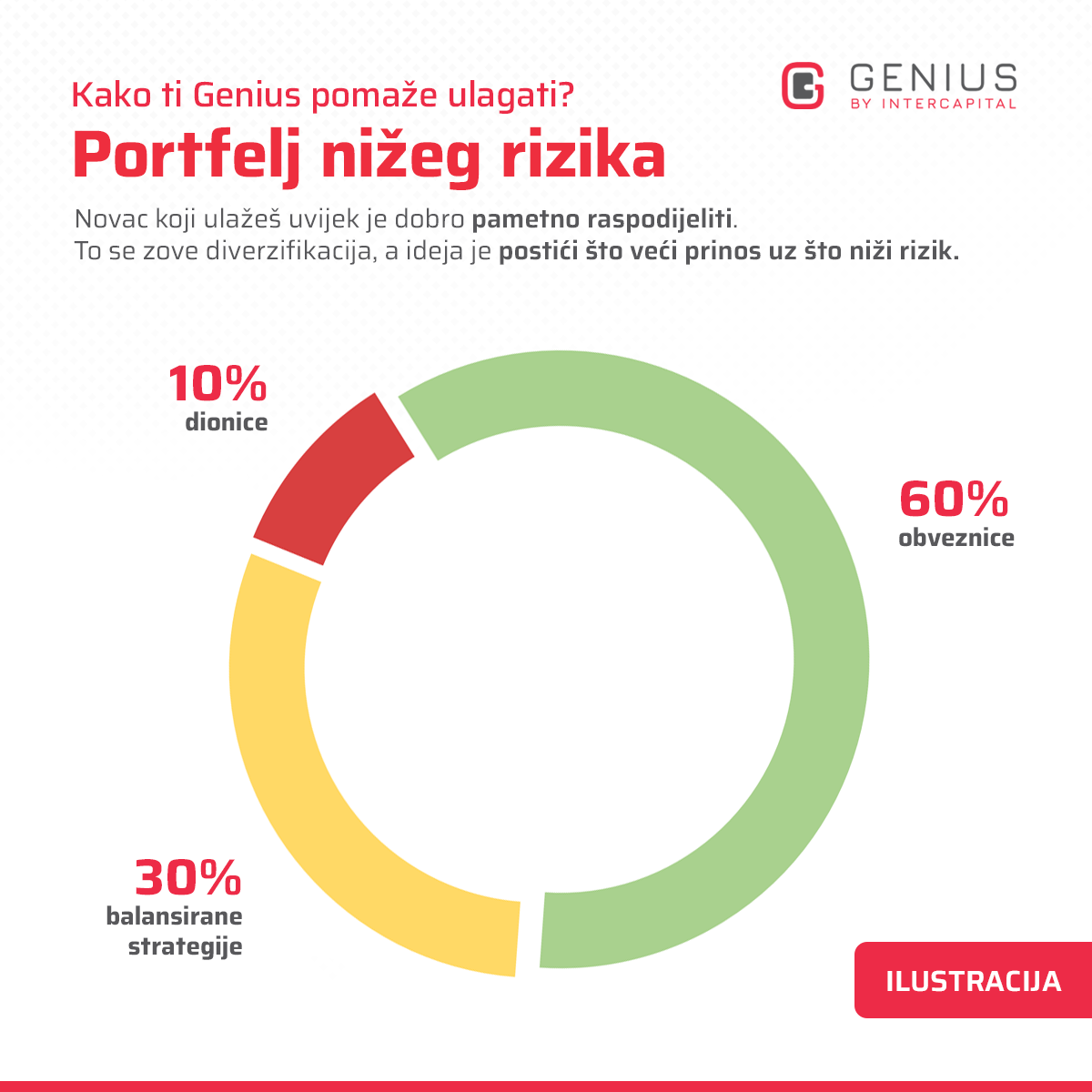

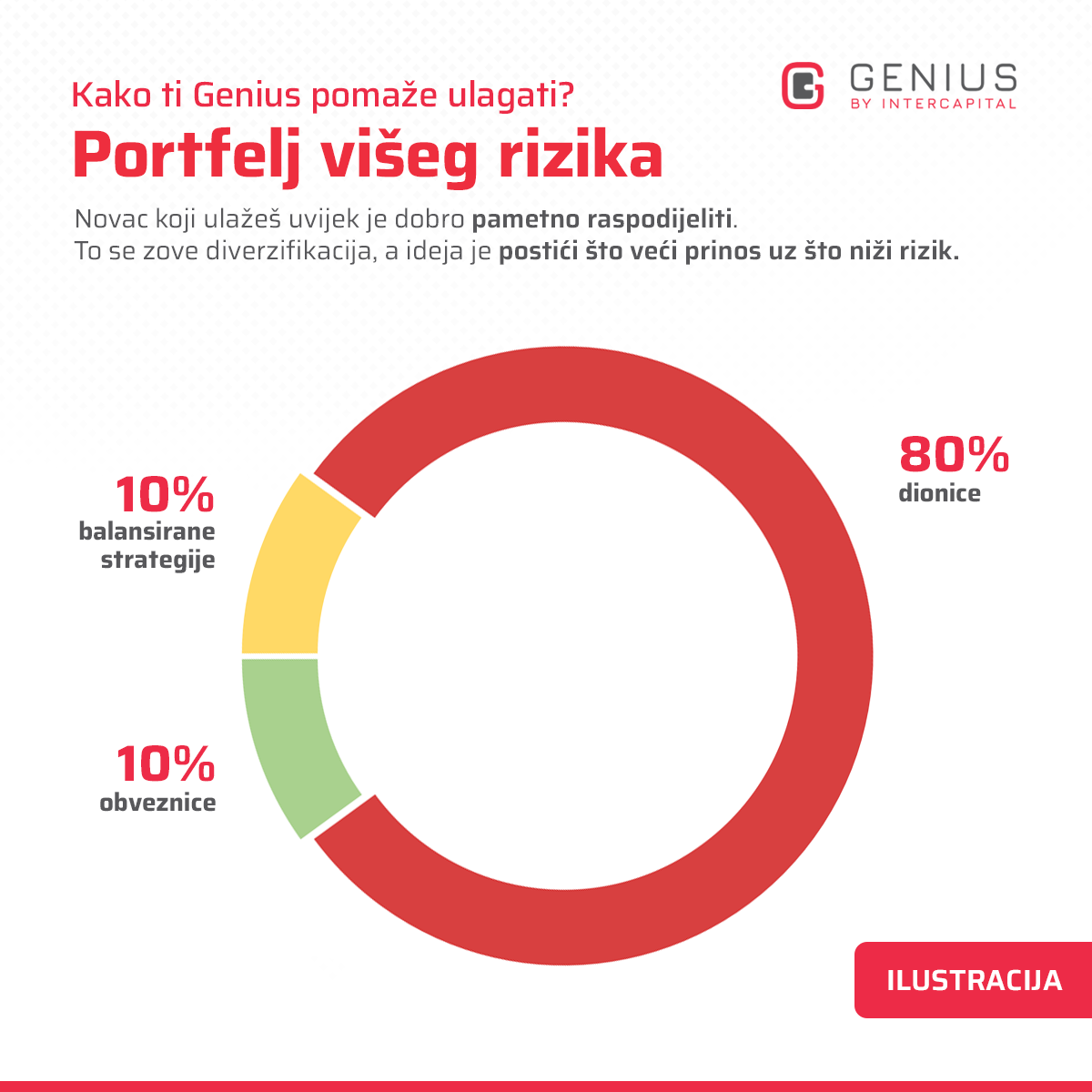

Evo jedne općenite ilustracije kako bi izgledao portfelj nižeg i višeg rizika. Između njih postoji još bezbroj različitih opcija.

Genius aplikacija sve ovo za vas radi automatski, putem svojeg algoritma – pogledajte kako.

4. Opsesija praćenjem tržišta

Na primjeru ulaganja na godinu dana vidjeli smo koliko je teško predvidjeti ikakvo kretanje tržišta i koliko svaka mala promjena može uznemiriti. Ne znate u kojem smjeru će krenuti. Počnete panično pratiti svaki skok ili pad, na dnevnoj bazi gledate grafove, čitate vijesti…

Ovo je investicijska greška, da tako kažemo, “mentalnog” tipa.

U jednom trenu ćete doživjeti burn-out i dojadit će vam. Jednostavno ćete sve prodati (potencijalno u krivom trenutku) i na kraju biti nezadovoljni. To je još jedan argument u prilog dugoročnom ulaganju.

U redu je biti informiran o ekonomiji ili općem stanju u svijetu, ali stvaranje tolikog pritiska sebi samima je kontraproduktivno i, na kraju krajeva, potencijalno neisplativo. Uložite u pametno raspodijeljen portfelj na 5, 10, 20 godina i pustite neka se skuplja.

Investiranje bi trebalo biti dosadno, a ne vam dizati tlak.

To je kao da trčite maraton, ali si vrijeme mjerite svakih 500 metara i svaki put kad je stotinku brže ili sporije iznervirate se. Vrijeme treba mjeriti nakon 42 kilometra i tada odlučiti je li dobro. 😊

5. Savjeti „susjedovog malog“

Nemojte se voditi financijskim savjetima nepoznatih ljudi s interneta, koji ne znaju ništa o vašoj financijskoj situaciji.

Bio to zaista susjedov mali koji „Zna što priča, on ti je zaradio hrpu para na XY u samo par mjeseci!“ ili netko s TikToka, iz Facebook grupe ili sa sumnjive stranice koja se bavi špekulacijama – oni ne znaju:

- Koliko novca imate

- Koliko novca možete odvojiti na ulaganje

- Koliko rizika možete podnijeti

- Imate li npr. kredit ili dugove

- Kakav posao radite i kolika vam je plaća

- Na koji period planirate ulagati i s kojim ciljem

- Koliko ste upoznati s ulaganjem

Sve to igra veliku ulogu u slaganju strategije ulaganja. I to ne „dobre“ ili „loše“, već one koja je prikladna vama!

Ulaganje mora biti personalizirano i prilagođeno vašim okolnostima – životnim, financijskim, poslovnim, obiteljskim… Sve ostalo je investicijska greška, a ne strategija.

Upravo zato prilikom registracije u Genius odgovarate na upitnik sastavljen od gornjih pitanja. Algoritam procijeni vašu toleranciju na rizik i prema svemu „naučenom“ za vas sastavi portfelj prilagođen vama.

6. Ulaganje novca koji će vam trebati

Nikada, ali nikada ne ulažite novac:

- Koji vam treba za svakodnevni život – za režije, stanovanje, hranu, obitelj

- Koji će vam uskoro trebati jer planirate renovirati stan, kupiti auto, platiti medicinske troškove, školovanje djece…

Za investiranje odvajajte onoliko koliko je realistično za vašu trenutnu situaciju, s malim pogledom i u bližu budućnost. Ako je to 100 kn mjesečno, onda je 100 kn. Ako je to 1000 ili 5000, onda je toliko.

Ako ulažete u dioničke fondove znate da postoje uobičajene oscilacije na tržištu i određeni rizik. Rizik postoji kod apsolutno svakog oblika ulaganja, od klasične štednje do dionica. Bitno je na njega računati i prilagoditi se svojim stvarnim mogućnostima.

Pomoću Geniusa možete ulagati tako da sami birate i iznos i učestalost uplata.

7. Investiranje ne stvara bogataše

Često se dogodi da netko tko je tek ušao u svijet investiranja ima nerealna očekivanja oko prinosa. Ljudi koji nemaju praktičnog iskustva s investiranjem obično precjenjuju što mogu dobiti od cijelog procesa. To nije njihova krivnja, na nama kao industriji je da ljude kvalitetno informiramo.

Ulaganjem 1000 kuna u investicijski fond na godinu-dvije nećete zaraditi 10.000 kuna.

Nećete se obogatiti preko noći. Nećete biti sretni ako ste očekivali da ćete u kratkom roku vaš ulog udeseterostručiti.

Postoje drugi oblici investiranja koji zaista mogu donijeti veće prinose u kraćem roku, ali budite spremni – to dolazi uz izrazito visok rizik koji nije svatko spreman podnijeti. Ne postoji sigurno, brzo i niskorizično investiranje koje će vam donijeti milijune, osim ako ne pričamo o lutriji i ulaganju u listić.

Ono čemu treba težiti je financijska sloboda.

Aktivno upravljati vlastitim novcem i pametno ulagati za vlastitu budućnost. Možda nećete živjeti kao neki celebrity, okruženi skupim autima i vilama, ali barem si dajete šansu skupiti dovoljno za mirniju starost, povući kočnicu na nekom stresnom poslu i više se baviti hobijima i stvarima koje vas usrećuju, putovati…

OK, netko tko već kreće s milijunima ima bolju početnu poziciju, ali to ne znači da gubite priliku uštedjeti ako nemate milijune. Ne sudjelovati je najveća investicijska greška.

Radite na tome da si date izbora u životu.

8. Čekanje dok se tržište na oporavi

Kad tržište raste i npr. dionice su sve skuplje – netko vam kaže „Nemoj sad, čekaj da bude jeftinije.“

Kad tržište pada i dionice su jeftinije – netko vam kaže „Nemoj sad, sve pada, prodaj!“

Što od toga ima smisla?

Činjenica je da nitko ne može reći kad je tržište na vrhuncu, a kad je na dnu. Nagađati možemo svi, ali to je to – nagađanje.

Čekanjem ćete potencijalno dobiti samo situaciju da vrijednost udjela u fondu ili dionica raste i sve vam je skuplje krenuti. Doslovno onaj sindrom „E, da sam barem krenuo/la prije 2 godine“.

Da, možete pokušavati dočekati neki pad zbog nižih cijena, ali tko zna kad će doći? Spremni ste na to čekati godinama? Čak i da dočekate nešto što smatrate idealnom prilikom, velike su šanse da će čak i uz pad tada sve biti skuplje nego da ste kupili doslovno SADA.

Ne vjerujete?

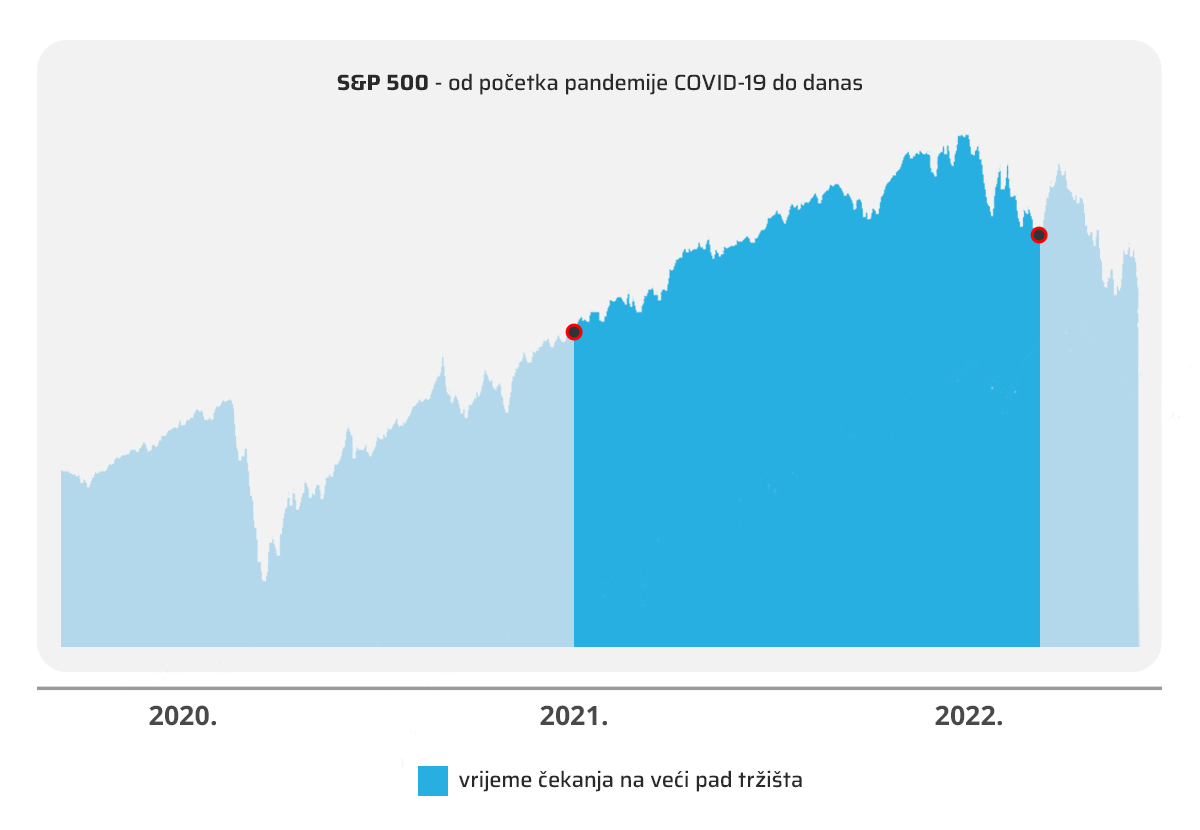

Evo primjer:

recimo da ste 2021. (prva točka) odlučili pričekati godinu dana i vidjeti hoće li doći do nekog pada kako biste kupili jeftinije. I dočekali ste ga početkom 2022. (druga točka).

Međutim, druga točka je na prilično višoj vrijednosti od prve. Jeste li zaista prošli jeftinije ili ste samo izgubili godinu dana?

Koju taktiku onda odabrati?

Ne pokušavajte pogoditi trenutak, već sudjelujte na tržištu cijelo vrijeme. Na taj način ćete:

- Prilikom pada iskoristiti šansu za kupiti još udjela ili dionica po nižoj cijeni kako biste ih imali više

- Prilikom rasta će vrijednost tih vaših udjela ili dionica također rasti

Kako biste si dodatno olakšali stvar postavite trajni nalog, recimo mjesečno ili kvartalno. Ne morate se podsjećati na uplate, na tržištu ste cijelo vrijeme i ne živcirate se oko dnevnog praćenja stanja.

Genius aplikacija pruža vam i mogućnost mjesečnih uplata, čime ćete primati podsjetnike koji će vam pomoći držati se zadanog plana.

Tu smo za vas u svakom trenutku

Ako ste razmišljali o investiranju, ali imate pitanja, uvijek se možete prijaviti na našu interaktivnu online radionicu Genius Caffe i porazgovarati s našim stručnim timom.

Možete nas kontaktirati i putem e-maila genius@intercapital.hr, rado ćemo vam pomoći donijeti odluku kojim putem krenuti prema vašoj financijskoj slobodi jer to, zapravo, i jest ono što želite postići.

Za još korisnih informacija i bolje razumijevanje pročitajte i nekoliko odabranih blogova ispod.

Vaš Genius tim

Objavljeno 21. lipnja 2022.