Imate lovu u ladici ili na tekućem i ne znate što s njom, ali niste spremni na rizičnije ulaganje?

Nema problema.

Dajte ga državi? 🙂

Krenuo je upis novog kruga trezorskih zapisa RH, a prije nego odlučite što s novcem – ispod pročitajte:

- Što je trezorski zapis?

- Isplati li se uložiti u trezorski zapis?

- Prednosti i nedostaci

- Alternativa za niskorizično ulaganje – Genius CASH

Što je trezorski zapis? (ukratko)

Trezorski zapis je vrijednosni papir s fiksnim prinosom. “Fiksni prinos” znači da znate tčno kolika će biti “kamata” koju zaradite i ona se neće mijenjti tijekom ulaganja.

Obveznica je također papir s fiksnim prinosom, pa trezorski zapis možete gledati kao obveznicu vrlo kratkog roka dospijeća. Rok je u pravilu ispod godinu dana, može biti mjesec dana, pa čak i tjedan.

Znači, ako je “dospijeće trezorca godinu dana” onda za isplatu cijelog uloženog iznosa treba čekati – godinu dana. Nije komplicirano.

“Držati trezorac do dospijeća” znači da taj trezorski zapis ne prodajete sve do roka kad će vam država isplatiti novac. Kad uložite novac u trezorski zapis, posuđujete ga državi za kamatu koju će vam isplatiti. Za ulaganje u trezorac ili obveznicu jamči država.

Eto, rekli smo ukratko.

Isplati li se uložiti u trezorce?

Ministarstvo financija pokrenulo je novu rundu trezoraca i mnogi se pitaju je li to pravo ulaganje za njih. Neki su možda već uložili u prošlu rundu i pitaju se “Isplati li se nastaviti?” Uložiti u nešto drugo?

Razlike između trezorskog zapisa i obveznice za nas kao male ulagatelje su:

- ROK DOSPIJEĆA – Koliko ćemo čekati do isplate. Obveznice se obično izdaju na rok dulji od godine dana, a trezorci na kraće od godine dana.

- NAČIN ZARADE – Trezorac se kupi, pa kasnije proda po višoj cijeni. Obveznica ima redovitu isplatu “kamate” (službeno se to zove kupon) svakih npr. 6 mjeseci, godinu dana i slično.

Koliko možete zaraditi?

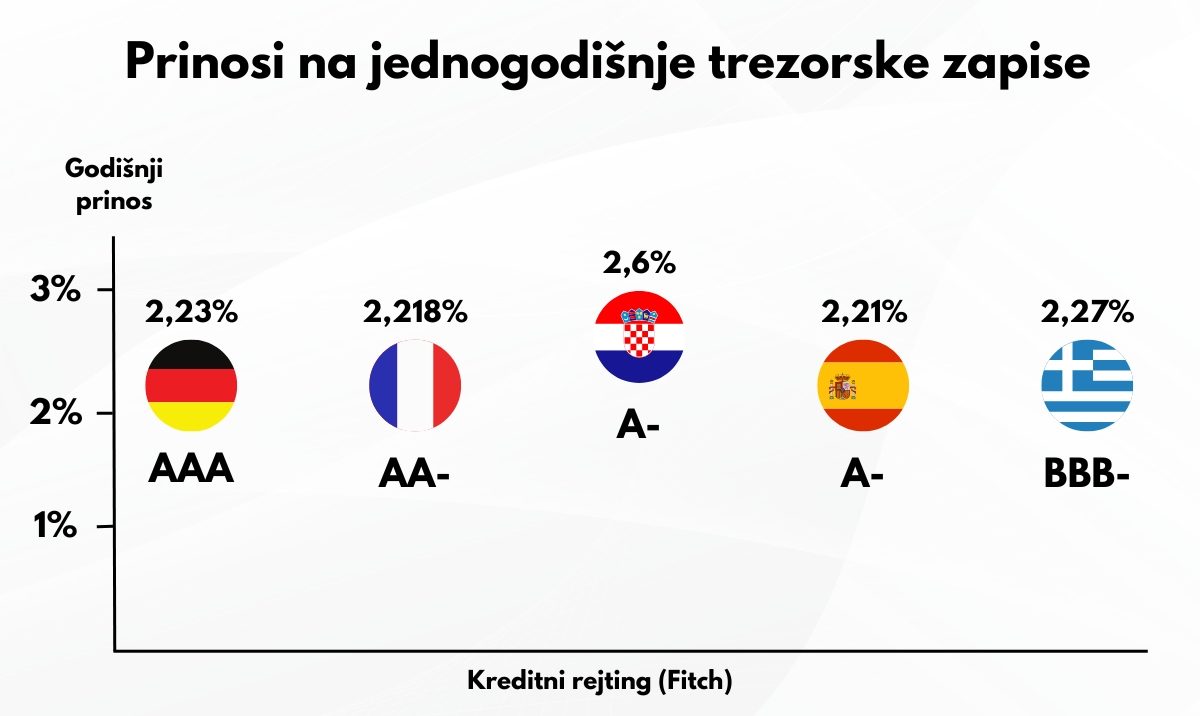

U ovom krugu nudi vam se kamata od 2,6%, a upis je krenuo jučer, 17.2., i traje do 24.2. u 11 sati. Obavlja se u poslovnicama FINA-e ili putem eRiznice. Novac morate uplatiti najkasnije do 24.2.

Postoji li minimalna uplata?

Da, iznosi minimalno 1.000 EUR. Točnije, uplatite 974,73 EUR i nakon godinu dana (na roku dospijeća) dobijete 1.000 EUR. Razlika je vaša zarada, odnosno 2,6%.

Dakle, ne možete se pojaviti na vratima FINA-e s 50 EUR u ruci i naručiti “pola kile trezorca”.

Prednosti i nedostaci

PREDNOSTI

- Prinos je zajamčen.

- Prinos je viši od trezoraca drugih sličnih država.

- Postoji garancija na vaše ulaganje od strane države – trezorci i obveznice su u pravilu najsigurniji vrijednosni papiri.

- Nema poreza na kapitalnu dobit od ulaganja u trezorce i obveznice.

Prinos prošlog trezorca bio je 3,65% pa se možda pitate zašto je sada niži, otkud 2,6%? Na tržištu već neko vrijeme traje spuštanje kamatnih stopa (to provodi Europska centralna banka), a to će se nastaviti i ove godine.

Ako usporedimo trezorce RH s trezorcima drugih država, vidimo da se iznosi kreću tu negdje. I države višeg i nižeg kreditnog rejtinga od Hrvatske nude kamatu od oko 2,2%.

NEDOSTACI

Novac je “pod lokotom” na godinu dana.

Ako vam za 3-4 mjeseca hitno zatreba taj novac morat ćete svoje trezorce prodati – na burzi.

I tu se priča zna zakomplicirati:

- Kupaca najčešće nema, trezorac nije baš likvidan.

- Vjerojatno ćete ga morati prodati po nižoj cijeni (ako tko uopće “digne ruku” da kupuje). Od 42 transakcije trezorcima iz prošlog kruga u samo 2 slučaja prodavatelj NIJE ostvario gubitak u odnosu na stvarnu vrijednost trezorca. Ostalih 40 je izgubilo dio kamate, a neki čak i dio glavnice! (izvor: Zagrebačka burza, obrada InterCapital Asset Management)

- Brokerske naknade – netko to mora prodati za vas i taj rad će naplatiti.

U ovakvom scenariju prodaje, od tih garantiranih 2,6% vjerojatno ćete se morati oprostiti od dijela zarade.

Trezorci su za nekoga tko se apsolutno može oprostiti od novca na punih godinu dana i zna da mu neće zatrebati.

Trezorci nisu za nekoga tko očekuje da će mu novac uskoro zatrebati i želi potpunu fleksibilnost, a da pritom ipak nešto zaradi, koliko uspije.

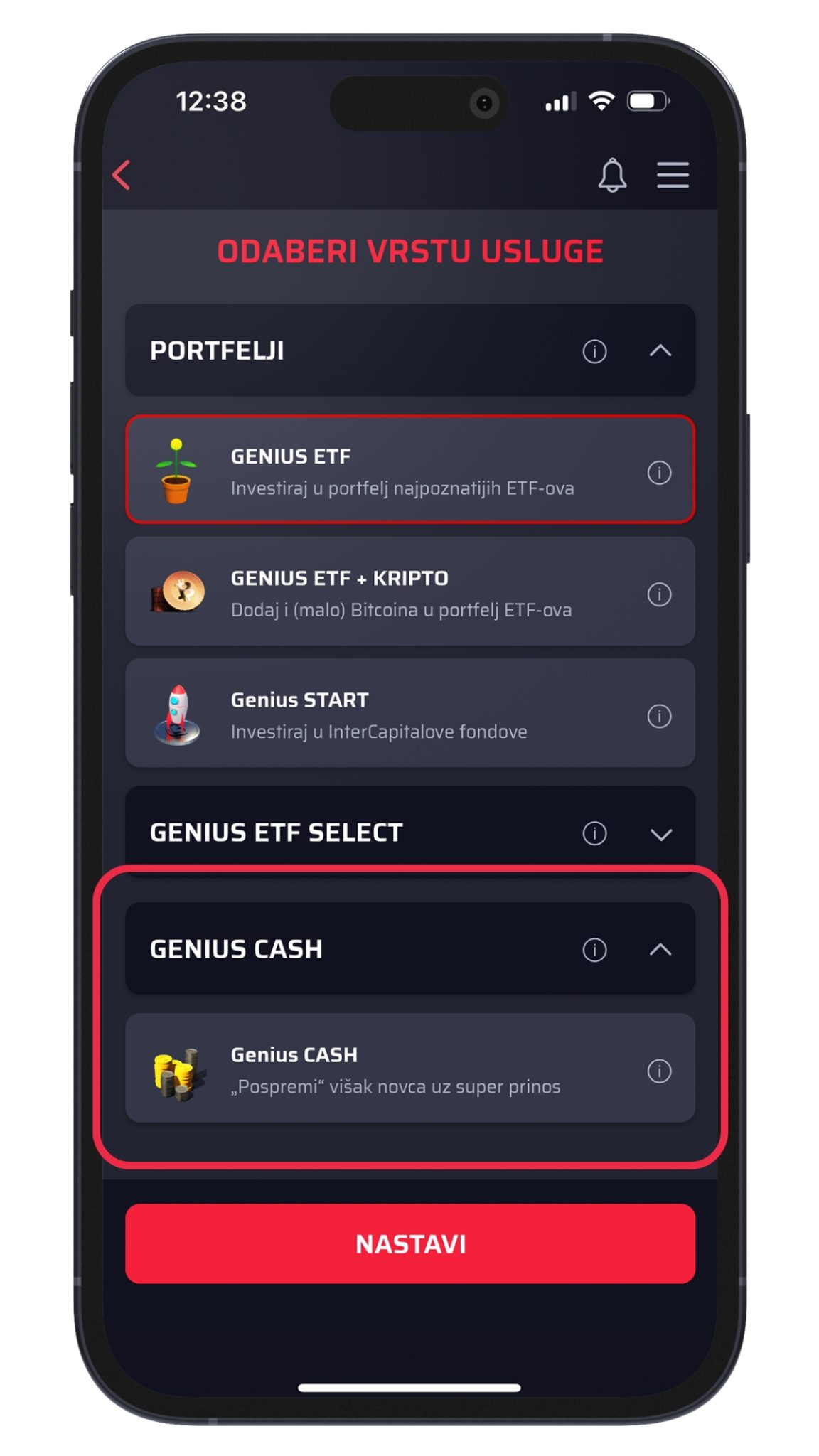

Alternativa za niskorizično ulaganje – Genius CASH

Novac vam može biti na raspolaganju kad god ga zatrebate – upravo s tim ciljem nastao je Genius CASH. Vrlo je sličan ulaganju u trezorce, no ima neke dodatne benefite:

- STABILAN PRINOS – Ulaganje cijelo vrijeme pomalo raste.

- NIZAK RIZIK – Ulaže se u trezorske zapise države višeg kreditnog rejtinga od RH i to one likvidnije, koji se uvijek mogu prodati.

- NOVAC UVIJEK NA RASPOLAGANJU – Uplatu i isplatu cijelog ili samo dijela iznosa možete obaviti kad god želite.

- BEZ ULAZNE I IZLAZNE NAKNADE – Nema dodatnih ili skrivenih naknada kod isplate.

U što ulaže Genius CASH i koji je prinos?

Ulaže isključivo u trezorske zapise najkvalitetnijih izdavatelja iz euro zone. Ovaj novčani ETF je prvi te vrste u Hrvatskoj, a u njemu je cijela košarica različitih trezorskih zapisa. Neki dospijevaju za par dana, neki za tjedan, mjesec dana…

Rok dospijeća je uvijek prilično kratak i kako neki dospije, tako se novac reinvestira u nove trezorske zapise. Skoro sva imovina u ovom trenu uložena je u trezorske zapise države Francuske, koja ima veći kreditni rejting od RH.

Trenutni neto godišnji prinos je nešto iznad 2%.

Zašto nije 2,6%?

Sjetimo se da želite maksimalnu fleksibilnost sa svojim novcem, isplatu kad god vam zatreba. Genius CASH mora ulagati u trezorske zapise koji se UVIJEK mogu prodati kako bi vam se isplatio novac kad god vi zadate zahtjev.

Zbog toga trezorski zapis RH nije prikladan, likvidnost mu nije na potrebnoj razini. To na kraju utječe i na prinos.

Postoji li minimalna uplata?

Uz Genius CASH možete početi ulagati već sa samo 50 EUR početne uplate. Početna uplata je jedina obavezna, sve ostalo je vama na volju – kada želite uplatiti i koji iznos, sve birate sami.

U nekom trenu možda uleti bolja prilika ili poželite uložiti u nešto s većim prinosom, poput svjetskih ETF-ova? Uvijek možete isplatiti novac iz CASHA, bez naknade, i uložiti ga u npr. Genius ETF portfelj.

Imajte na umu da se kod isplate iz Genius CASHA mora platiti porez na kapitalnu dobit, no i tome se da doskočiti. Porez ne morate platiti ako je ulaganje dulje od 2 godine, a opet zadržavate mogućnost isplate po “kad mi se hoće” principu.

Kod ovakvog ulaganja zbog propisa nema jamstva zarade, iako su pojedinačni vrijednosni papiri 100% osigurani jer se ipak radi o državnim trezorskim zapisima. Isti tip vrijednosnog papira koji kupujete ako ulažete u hrvatski trezorac.

Isprobajte Genius, iskoristite sve prilike koje vam se pružaju na svjetskim i regionalnim tržištima, a zadržite potpunu fleksibilnost.

*Putem Genius CASH usluge investirate u InterCapital Euro Money Market novčani ETF. Trenutni neto prinos na dan 17.2.2025. predstavlja prinos do dospijeća fonda, umanjen za naknade i troškove.

Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Međutim, zbog vrste vrijednosnih papira od kojih se sastoji, Euro Money Market ETF predstavlja najnižu kategoriju povijesnih promjena oscilacija vrijednosti uložene imovine i time najnižu razinu rizika (SRI 1 od 7). Povijesni prinosi fonda nisu jamstvo budućih prinosa.

Imovinom upravlja InterCapital Asset Management, najveće neovisno društvo za upravljanje imovinom u Republici Hrvatskoj, s vama već 20 godina. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi fonda nisu jamstvo budućih prinosa.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Objavljeno 18. veljače 2025.