Uopće nije čudno da diverzifikacija ulagatelju početniku nije ni na horizontu. A trebala bi biti.

Zašto nije čudno?

Zato što netko tko trenutno proučava “Što je investiranje?” stvarno nema znanja samostalno analizirati kompanije i njihove dionice, slagati desetke dionica u nekakav portfelj i to redovito održavati.

A bome ni novca da redom kupuje 50-100 dionica jednu po jednu. Kad čuje što je zapravo diverzifikacija zaključi da je to nešto komplicirano.

Srećom, danas to ne da nije komplicirano, već se može postići jednim klikom. Robo advisor aplikacije, poput Geniusa, to rade pod normalno, svaki portfelj je diverzificiran.

Zašto onda novi investitori često imaju izrazito nediverzificirane portfelje koji su:

- Ovisni o jednoj ili nekoliko dionica koje mogu brzo izgubiti na vrijednosti (ili dobiti)

- Bez backup opcije u obliku drugih dionica ili vrsta imovine kojima će vrijednost možda porasti kad dionice “padnu”

- Nepotrebno visokog rizika

Eeee, tu dolazimo do ljudske psihologije.

Cilj i smisao diverzifikacije nisu ni veća ni brža zarada, ali svi smo mi ljudi i normalno da želimo što prije i što više zaraditi.

Nitko ne promovira diverzifikaciju s “Evo vam način za instant bogaćenje!” jer bi to bila laž. Recimo da diverzifikacija kao pojam onima koji tek upoznaju svijet investiranja nije toliko “atraktivna” ili “seksi”. Traže se savjeti što kupiti, što će rasti, a ne kako diverzificirati.

Čemu onda diverzifikacija i zašto je toliko važna, pogotovo za malog ulagatelja? Tri su glavna razloga.

1. Smanjuje rizik vašeg ulaganja

Diverzifikacija nam je u životu prirodna stvar. Imate dva ključa za auto ili stan, cijelu plaću ne nosite u stražnjem džepu kao rolu novčanica već je čuvate na više mjesta, ako jedna osoba ne može s vama van ići će netko drugi… To nam dođe prirodno.

Što ste time dobili?

Umanjili ste si rizik da ostanete zaključani izvan auta, da morate platiti bravara da vam provali u stan ili da ćete ostati doma čamiti čekajući jer ta jedna osoba ne može tu večer s vama.

Tako je i kod ulaganja – diverzifikacija umanjuje rizik od ukupnog gubitka.

- Ako jednoj kompaniji ide loše, drugima možda ide odlično

- Ako dionicama ide loše, možda obveznice vuku

- Ako dionice i obveznice padaju, možda će povući kripto ili nekretnine ili zlato

- Ako jednoj valuti ne ide, imate dio u drugoj

- Ako jednom sektoru (energija, tech, financije, IT…) ne ide, drugom ide

Da, naravno, ako uložite samo i isključivo u nekretninu i cijene rastu, možete dobro zaraditi. Ali što ako cijene ne rastu? Što ako balon pukne? Sav novac vam je u toj nekretnini/dionici/obveznici/fondu.

Kad zarađujemo i sve raste, od sreće ne mislimo na onu drugu stranu. Vjerujte mi, oni koji misle i na tu stranu i nešto poduzmu unaprijed kasnije se manje “znoje” kad grafovi krenu prema dolje.

2. Vaš portfelj ima bolji “imunitet” na velike promjene na tržištima

Kad ste već uspjeli odvojiti novac i uložiti ga, zašto ga ne zaštititi? Korist od toga imate upravo vi sami!

Tržišta će kroz godine garantirano i padati i rasti. Toga je uvijek bilo i uvijek će biti, radi se o normalnoj svakodnevici investiranja. Da ne postoji tih oscilacija ne bi bilo ni prilike za zaradu.

Vlasnici kvalitetno diverzificiranih portfelja ne moraju čupati kosu što će i kada padati ili rasti. Ti portfelji su maksimalno chill. Bilo kakav nepovoljan događaj na tržištima imat će manji utjecaj na takav portfelj.

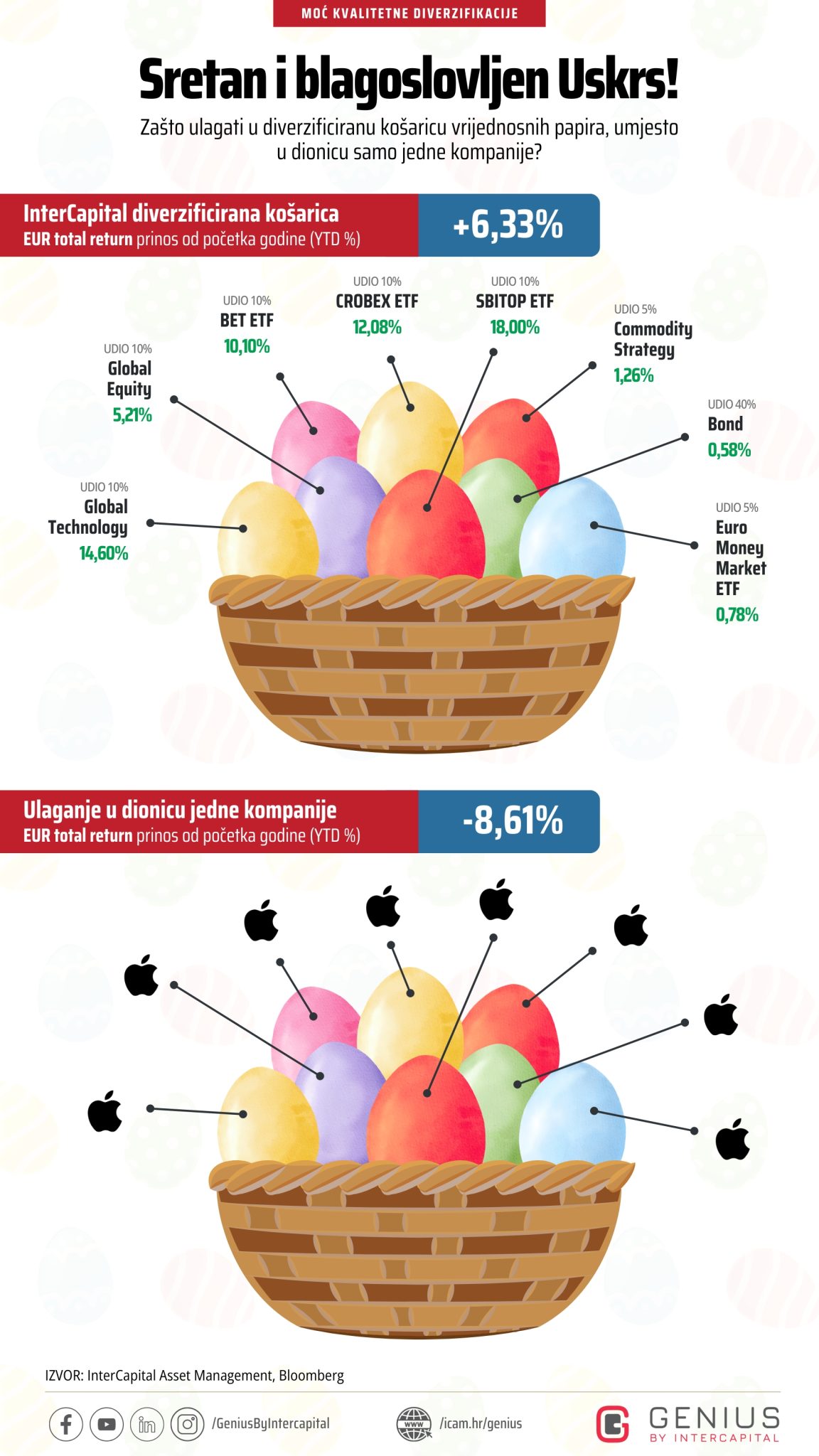

Evo jedan konkretni primjer sa stvarnim brojkama, od Uskrsa. Usporedili smo rezultat ulaganja samo u dionice Applea i u diverzificiran portfelj naših fondova.

Poanta gornjeg primjera nije da Apple smrdi ili da kupiti dionicu ne valja – dva fonda iz InterCapitalove košarice također sadrže dionice Applea. No, sadrže i sto drugih stvari. Apple samo ima, eto, tu sreću da u ovom periodu nije išlo dobro, ali su zato te druge stvari povukle. Biti 6,33% u plusu je puno ljepše nego biti -8,61% u minusu.

Sve što je bilo potrebno učiniti je – diverzificirati portfelj i smanjiti taj rizik.

Puno je lakše posvetiti se pasivnom dugoročno investiranju ako vam živci ne rade svaki dan kad čujete špicu Dnevnika i mislite si što će večeras reći Europska centralna banka, hoće li Apple propasti jer im se laptopi ne prodaju ili će cijena kvadrata pasti za 50%.

Diverzificirani portfelj vam je poput novih amortizera na autu – put na more ima puno rupa, ali ćete ih manje osjetiti i sretnije stići.

3. Dugoročno može donijeti bolju zaradu

Netko će vam reći da je u periodu kad sve godinama raste bolje uložiti sve odjednom jer ćete zaraditi više nego da ulažete malo-pomalo. I ta osoba bi bila u pravu.

Imate li čarobnu kuglu kojom ćete pouzdano znati da će idućih 5, 10 ili 20 godina tržišta samo rasti? Nemate. Nemamo ni mi. Može li itko od nas to garantirati? Ne može.

Onima koji investiraju malim, discipliniranim mjesečnim uplatama diverzifikacija pomaže lakše odraditi cijeli period ulaganja. To znači da će:

- Bolje iskoristiti lošije dane kad su cijene niže i kupiti vrijednosne papire “na akciji”

- Iskoristiti one najbolje dane na tržištima za dodatni rast

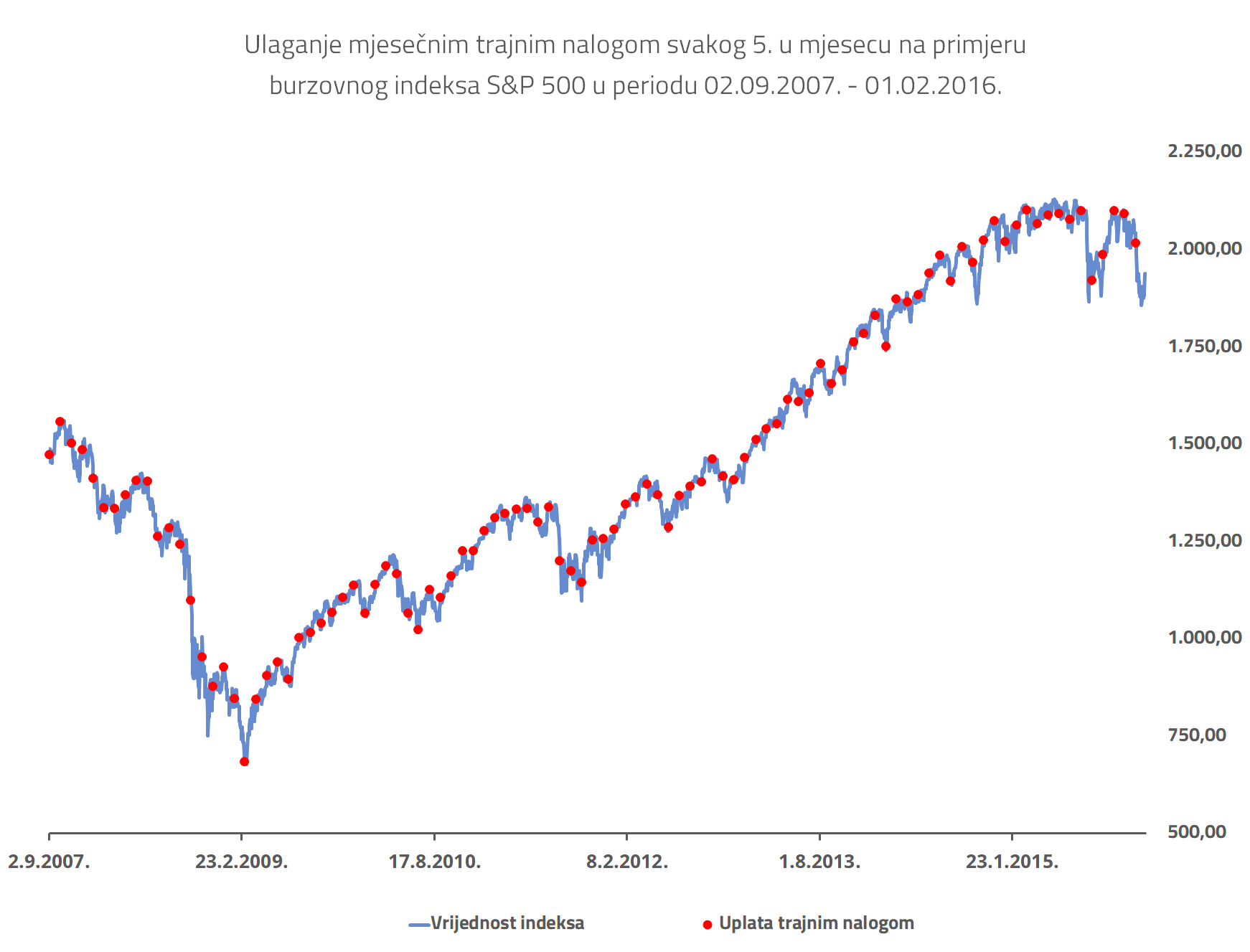

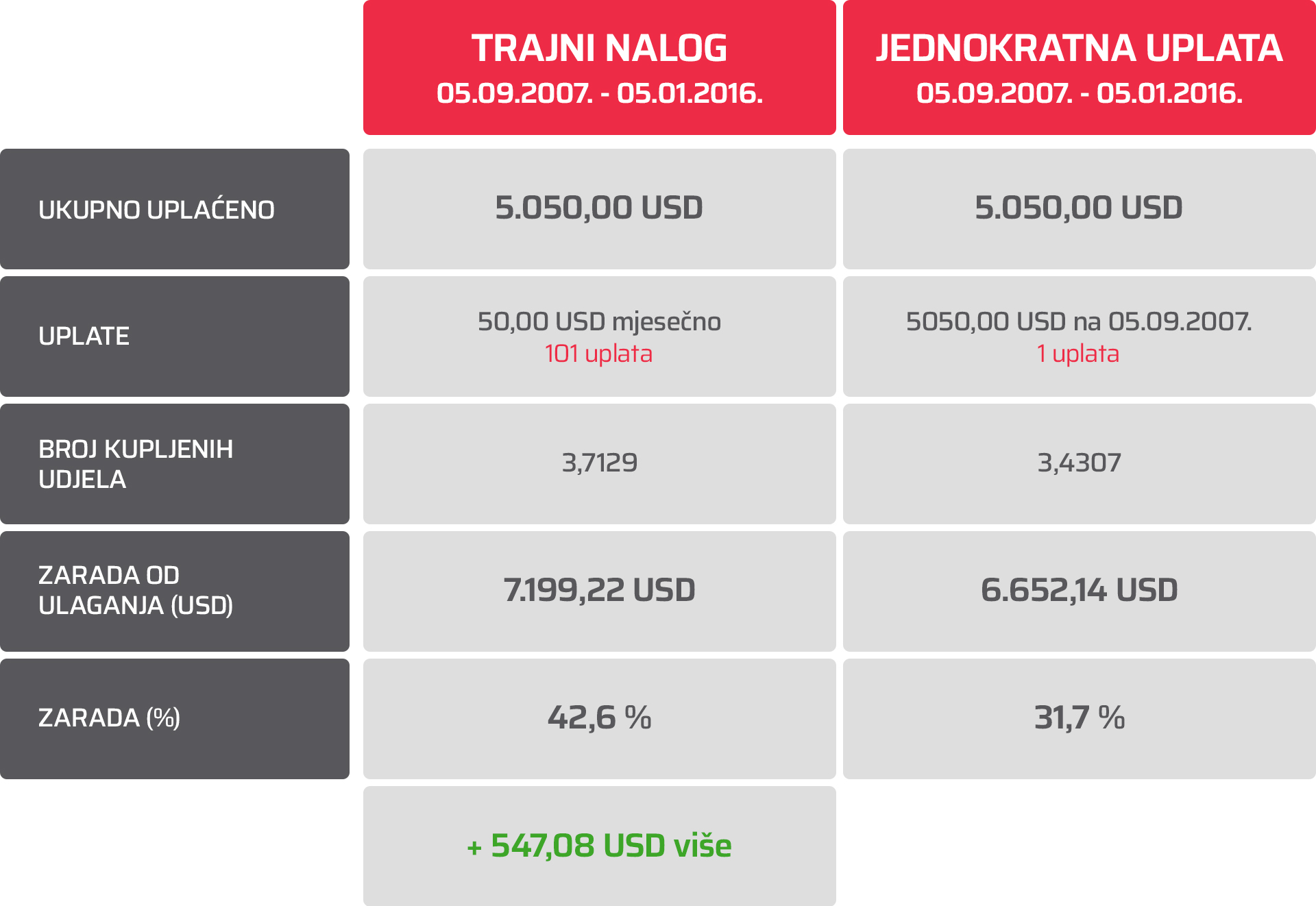

U turbulentnijim periodima takve mjesečne uplate na kraju investiranja mogu rezultirati boljom zaradom. Evo konkretan primjer:

Sve nabrojano Genius app za vas radi automatski. Svaki portfelj je diverzificiran na više fondova, u kojima se nalaze brojne svjetske kompanije, u razne valute i sektore, na razne kontinente… I taj se portfelj redovito rebalansira i optimizira, bez da vi morate mrdnuti prstom. Uskoro, kad dođu i globalni ETF-ovi, izbor će biti još veći.

Ovo nisu komplicirane stvari, a ako se želite bolje upoznati s osnovama investiranja, prijavite se na našu besplatnu online edukaciju Genius Caffe.

I to je to.

Ovo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima, te Dokumentom s ključnim informacijama za ulagatelje. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 09. travnja 2024.