Zašto bi u 2024. čovjek morao žonglirati između nekoliko stvari za koje želi zaraditi investiranjem? Diverzificirani portfelj je kul, ali zašto ne bismo imali više takvih portfelja, svaki s drugačijom namjenom? I da nas to ne košta živaca kako bismo svime upravljali.

Točno vam to omogućuje Genius.

Lijepo uzmete koliko možete i to cap-cap-cap, podijelite za auto, za mirovinu, za uređenje kuhinje, TV 3 x 5 metara za Playstation… Možete otvoriti onoliko različitih portfelja koliko želite.

Kad u ožujku stigne Genius 3.0 s ETF portfeljima i još nekim novim uslugama, opcija će biti i više!

Svaki portfelj može imati različito vremensko trajanje, drugačije uplate i rizik. Imate izbora i jednog dana kad bacite pogled na stanje računa shvatite da imate pomalo i za jedno, drugo i treće. Ako već imate Genius portfelj i želite kreirati još neki, kliknete na gumb, odgovorite na par pitanja, postavite početni plan i to je to.

PRIMJER: Što točno možete s više različitih portfelja u Geniusu?

Ovako bi mogao izgledati konkretan plan vašeg ulaganja.

Brojke su samo ilustracije portfelja u nekoj fazi ulaganja. Svako ulaganje ponekad ide prema gore kad zaradimo, prema dolje kad je lošiji period, to je jednostavno svakodnevica investiranja. Za ovu ilustraciju ćemo uzeti da je bilo i dobrih i loših godina.

Jedne godine kupus, druge meso, u prosjeku sarma. To znači da su se stvari s vremenom izbalansirale u neki prosječni godišnji prinos.

Zamislimo da mjesečno imate 100 EUR za investiranje i to je iznos kojeg svaki mjesec uplatite trajnim nalogom. Trajni nalog je najlakši oblik mjesečnih ili kvartalnih uplata.

PORTFELJ 1 – VIŠE NOVCA NA RAČUNU

- Želite mjesto na kojem možete držati manje iznose za hitne troškove – poput kvara auta, morate kod stomatologa ili neki manji popravak u stanu, vaš backup fond za onda kad je najveća stiska s novcem

- Želite da do tog novca možete doći BRZO i isplatiti si ga u roku dan-dva

- Želite da portfelj ima vrlo nizak rizik, a opet da se novac pomalo skuplja i očuva vrijednost

- Otvorite si niskorizični Genius portfelj (npr. rizik 2/10) i od onog mjesečnog iznosa koji imate za ulaganje – ovdje stavite 25% ili 25 EUR

- Ako u te 3 godine ulaganje ostvari prosječni godišnji prinos od npr. 2,5%, konačni skupljeni iznos bio bi 949 EUR

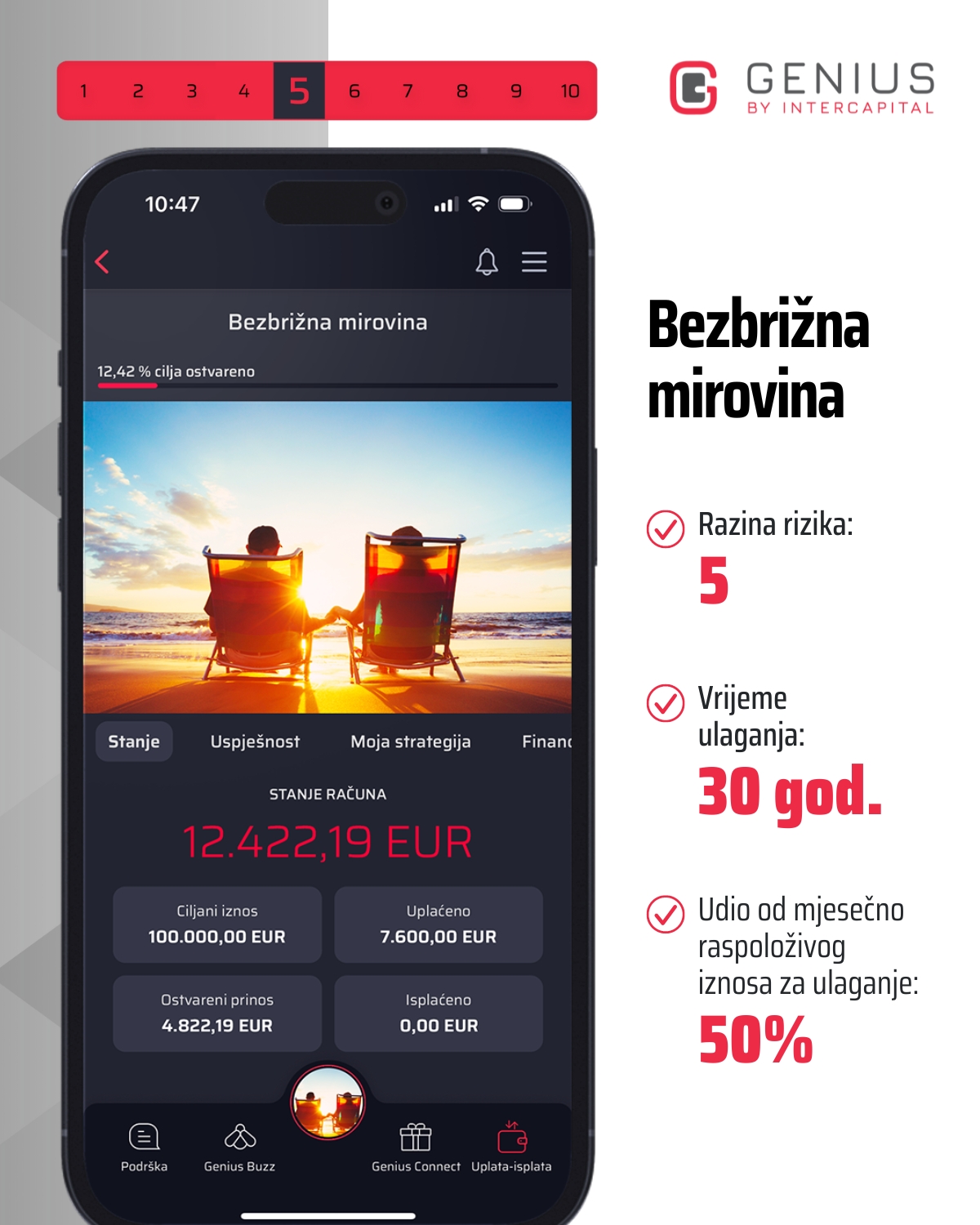

PORTFELJ 2 – BEZBRIŽNA MIROVINA

- U ovom portfelju idete dugoročno, na 30 godina, neka se novac polako množi

- Razina rizika vam je srednja (5/10) jer na dulji rok to vjerojatno možete podnijeti, a potencijal za zaradu je ipak malo veći

- Za ovaj portfelj mjesečno odvojite 50% od novca koji imate za ulaganje, odnosno 50 EUR

- Ako u tih 30 godina ulaganje ostvari prosječni godišnji prinos od npr. 5%, konačni skupljeni iznos bio bi 40.079 EUR

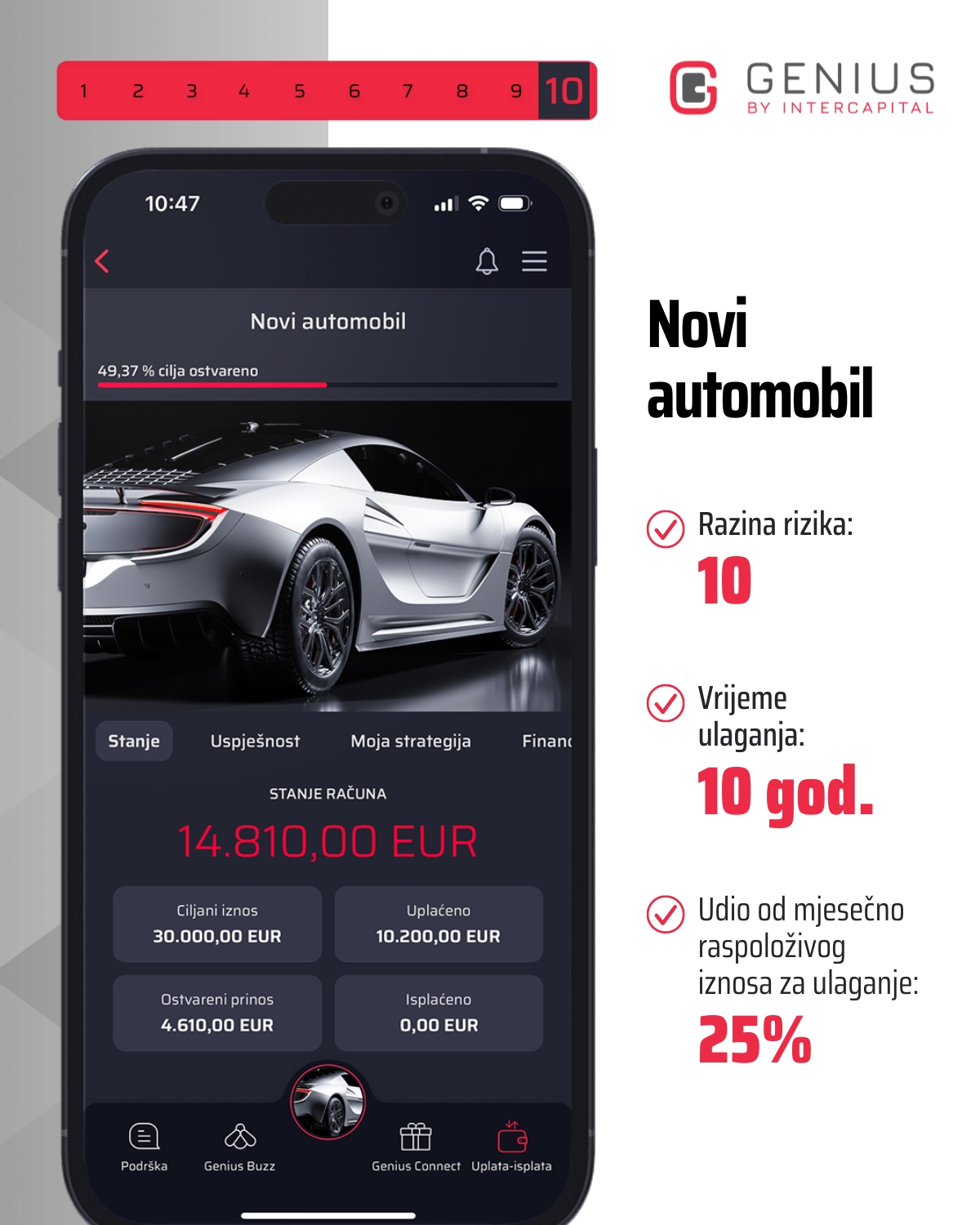

PORTFELJ 3 – NOVI AUTOMOBIL

- S ovim pristupom si možete dopustiti i jedan riskantniji portfelj, recimo baš 10/10

- Već imate OK auto, nije vam hitno, ne želite kredit nakon kojeg ćete isto vozilo otplatiti još XY posto više, pa idete na 10 godina jer želite zaraditi ili za dio novog auta ili možda za rabljeni od 5-6.000 EUR

- Na ovo odvojite manji dio raspoloživog novca, recimo 25% ili 25 EUR

- Ako u tih 30 godina ulaganje ostvari prosječni godišnji prinos od npr. 7%, konačni skupljeni iznos bio bi 4.194 EUR

U situaciji kad vam hitno treba 1000 EUR, biste li odbili 950 EUR? Biste li pred mirovinu rekli “Ne, hvala” na 40.000 EUR? Biste li kod kupnje automobila, umjesto uzimanja kredita i godina otplaćivanja kamate, odbili uzeti 4.200 EUR na ruke?

Poanta investiranja nije da se naglo i jako obogatite, već da imate priliku pomalo, s vremenom doći do realistične zarade. Ne padajte na scamove s nevjerojatnim obećanjima.

Koje su prednosti ovakvog ulaganja?

Osim novca koji skupite i zaradite (išli smo na dulji rok da podignemo šansu da zarade i bude), imamo i sljedeće:

- Do novca iz sva tri portfelja možemo kad god želimo, nema oročenja, a isplata je u roku 1-2 radna dana

- Isplatiti se može cijeli iznos ili samo dio

- Na isplatu nema naknade

- Istovremeno smo uštedjeli dio novca za TRI različite stvari, a nismo morali biti investicijski stručnjaci

- Idemo kroz život i posao s idejom da ipak imamo nešto novca sastrane i ne moramo kod svakog izazova brinuti

- Sve ovo smo postigli s malo novca putem mjesečnih uplata, nismo morali odmah na početku “ležati na novcu” samo da bismo krenuli

- Portfelje možemo kroz vrijeme prilagođavati kako nam odgovara, mijenjati iznose uplata, ubaciti i neku božićnicu ako kapne…

Kako možete prilagođavati portfelje?

Svaki portfelj ima svoju razinu rizika. Izračunata je prema vašim odgovorima prilikom kreiranja tog portfelja. U bilo kojem trenutku možete ponovno odgovoriti na ta pitanja odlaskom u glavni menu aplikacije i odabirom Postavke portfelja. Kliknete na portfelj koji želite izmijeniti i samo ponovno odgovorite na par pitanja.

Ako ste odgovorili malo hrabrije, razina rizika portfelja će možda porasti. Ako ste ipak išli opreznije, razina rizika će se možda sniziti. Možda sve ostane kako je i bilo. Na taj način možete uskladiti svoje portfelje s onim kako se u tom trenutku osjećate. Ako je situacija na poslu ili u svijetu dobra ili lošija, vaše portfelje lako prilagodite tome.

Kao što vidite, Genius možete prilagoditi svojim željama. Ne samo da ćete naučiti upravljati rizikom umjesto bojati ga se, stvorit ćete si i disciplinu odvajanja novca za sebe. ![]()

I to je to.

Ovo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima ETF-a, te Dokumentom s ključnim informacijama za ulagatelje. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 20. veljače 2024.