Ovo je vječita dilema ulagatelja početnika – kada krenuti ulagati? KADA!???

Postoji pomalo šaljiva izreka kod iskusnijih investitora: “Kad vidiš da dolazi hrpa početnika i raspituje se kako krenuti ulagati, vrijeme je za prodaju.”

I često se baš to događa: ljudi čuju dobre vijesti, sve raste, zainteresiraju se i nakon nekog vremena razmišljanja odluče i oni uskočiti na taj vlak zarade.

Samo, dok se oni odluče tržište obično obavi rast, dođe do vrhunca i taman kad su novi ulagatelji sretno kupili svoje prve dionice – tržište krene prema dolje. Neki se tu razočaraju, uplaše, sudbo kleta…

Ako ste u istoj dilemi, nemate puno novca za velike investicije i niste baš stručni po pitanju ulaganja, evo našeg prijedloga rješenja.

Timing the market vs. time in the market

Što znači ovaj podnaslov?

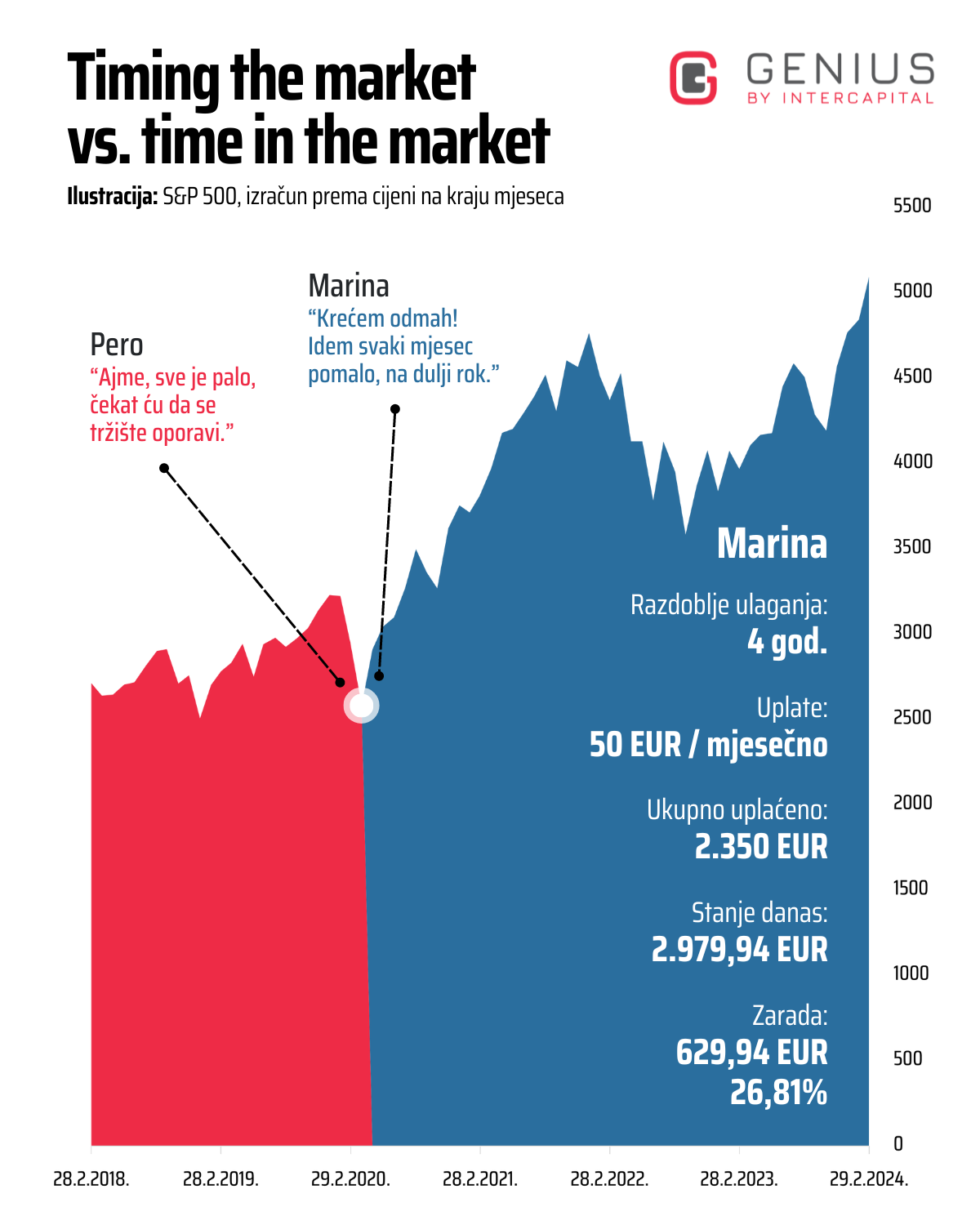

Gleda razliku između pokušaja pogađanja “pravog trenutka” za početak ulaganja i jednostavno sudjelovanja na tržištu. Idemo pogledati konkretan primjer – dvije osobe su u proljeće 2020. razmišljale kada krenuti ulagati.

Zašto sam odabrao ovaj period?

Baš zato što kreće u najnižoj točki tržišta, kad su mnogima potonule lađe, zato što sadrži oporavak i ponovni pad koji traje neko vrijeme – i onda opet “skakaonica”. Ima ponešto od svega za dobar primjer neizvjesnosti tržišta, kad se donošenje odluke o startu čini nemogućim.

Došla je pandemija, sve je palo 25%. Pero je odlučio odustati i pričekati bolja vremena, da se to sve malo oporavi. Marina je odlučila krenuti odmah i to dugoročno i krajem svakog mjeseca uložiti 50 EUR koji joj ostanu.

Perin rezultat

Pero je nakon nekog vremena zažalio što nije krenuo ulagati jer je vidio brz oporavak tržišta. Prošlo je godinu dana, sve je išlo dobro, ali i dalje nije bio siguran.

Taman kad je pomislio da je sad već stvarno vrijeme da i on uloži, počeo je rat u Ukrajini i opet je sve otišlo nizbrdo. Odlučio je da, eto vidiš, ipak još uvijek nije vrijeme, pričekat će. Tržište se ponovno oporavilo i Pero je zažalio i drugi put, ali je i dalje ostao neodlučan.

Pero je u ove 4 godine zaradio 0 EUR i skupio 0 EUR.

Izgubio je – 4 godine prilike.

Marinin rezultat

Nakon 4 godine ulaganja redovitim malim uplatama skupila je 2.350 EUR, a od ulaganja je zaradila dodatnih 629,94 EUR i ukupno ima 2.979.94 EUR.

Ulaganje joj je zasad donijelo 26.81% zarade. Danas ima 3.000 EUR više nego tog proljeća 2020. kad je krenula i vidjet ćemo koliko će skupiti za npr. 10 godina.

Prošla je i period oporavka i početak rata u Ukrajini, ali nije izgubila toliko živaca kao Pero. Mjesečno je uplatila ono što joj je bilo prihvatljivo, nije si “trgala od usta”. Kako je vrijeme prolazilo, bilo joj je i malo lakše jer je znala da ipak ima neki novac već skupljen, za slučaj da joj stvarno zatreba.

Još jedan prilog tome zašto je dugoročnije ulaganje bolja opcija.

Što ako želite uložiti sav novac odjednom?

Odlično pitanje.

Da, da je Marina u proljeće 2020. imala 2.350 EUR za uložiti odmah, odjednom – u ove 4 godine bi zaradila više.

Ali.

Uvijek postoji “ali” jer ne možemo dobiti nešto za ništa.

Marina nije previše sklona riziku i da je odmah uložila sav novac prolazila bi čitavo ono nerviranje koje je prošao Pero, samo još gore.

On barem nije imao uložen novac. Da je uložila sve i onda morala promatrati ovaj četverogodišnji plavi roller-coaster koji vidite na grafu lagano bi ispalila na živce.

Nekome to nije problem. Neki ljudi su spremni na maksimalni rizik i to je skroz OK.

Ali većina ljudi nije takva.

Brine ih povremeni minus, što nosi budućnost, što ako bude još takvih padova, što ako im novac hitno zatreba? Njima će biti lakše ulagati putem malih mjesečnih uplata i ako tržište bude tako “valovito” – imaju šansu dugoročno zaraditi i više nego jednokratnom velikom uplatom.

Konkretne primjere toga možete naći u Magdaleninom videu i jednom mojem blogu.

Kada krenuti ulagati – kad je pravo vrijeme?

Mi kažemo – danas.

Odaberite ovakvu psihički i financijski lakšu strategiju – 2.979 EUR je bolje od 0 EUR.

Ne živciraj se kao Pero, budi kao Marina. 😀

Zbog sebe.

I to je to.

Ovo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima ETF-a, te Dokumentom s ključnim informacijama za ulagatelje. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 05. ožujka 2024.