Što je niža financijska pismenost građana, to više novca drže u obliku depozita, na raznim računima i štednji. Jedan je to od zaključaka upravo objavljenih rezultata istraživanja “Household Participation in Capital Markets”, koje je provela EFAMA (European Fund and Asset Management Association).

A gdje se mi nalazimo na ljestvici financijske pismenosti u Europi? Je li gornji zaključak istinit?

Idemo redom.

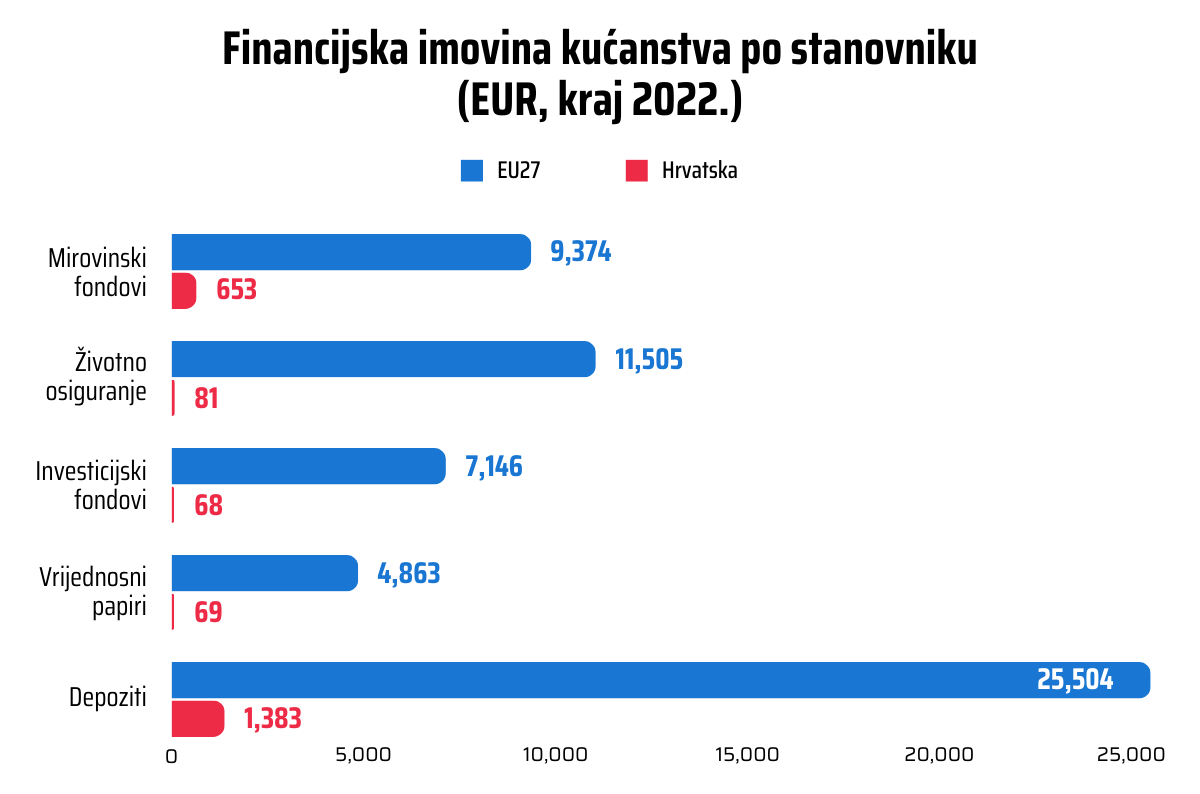

Ispod se nalazi usporedba Hrvatske i 27 europskih zemalja, u kojoj se gleda kako kućanstva raspodjeljuju svoj novac na razne vrste imovine. Koliko imaju na nekoj štednji, koliko u fondu, koliko u osiguranju… Osim raspodjele vidimo i iznose. Razlika je, blago rečeno, drastična – na oba polja.

EFAMA, Country statistical profiles, siječanj 2024.

Hrvati najviše novca drže u depozitima, a fondova i vrijednosnih papira (dakle, investiranja) gotovo da nema. Novac postoji, kakav god to iznos bio, ali uglavnom je zaključan i neiskorišten na računu ili na oročenoj štednji. Prepušten je na milost i nemilost inflaciji i poslovnim odlukama banaka, a kamate već dugo… kaskaju.

Idemo dalje.

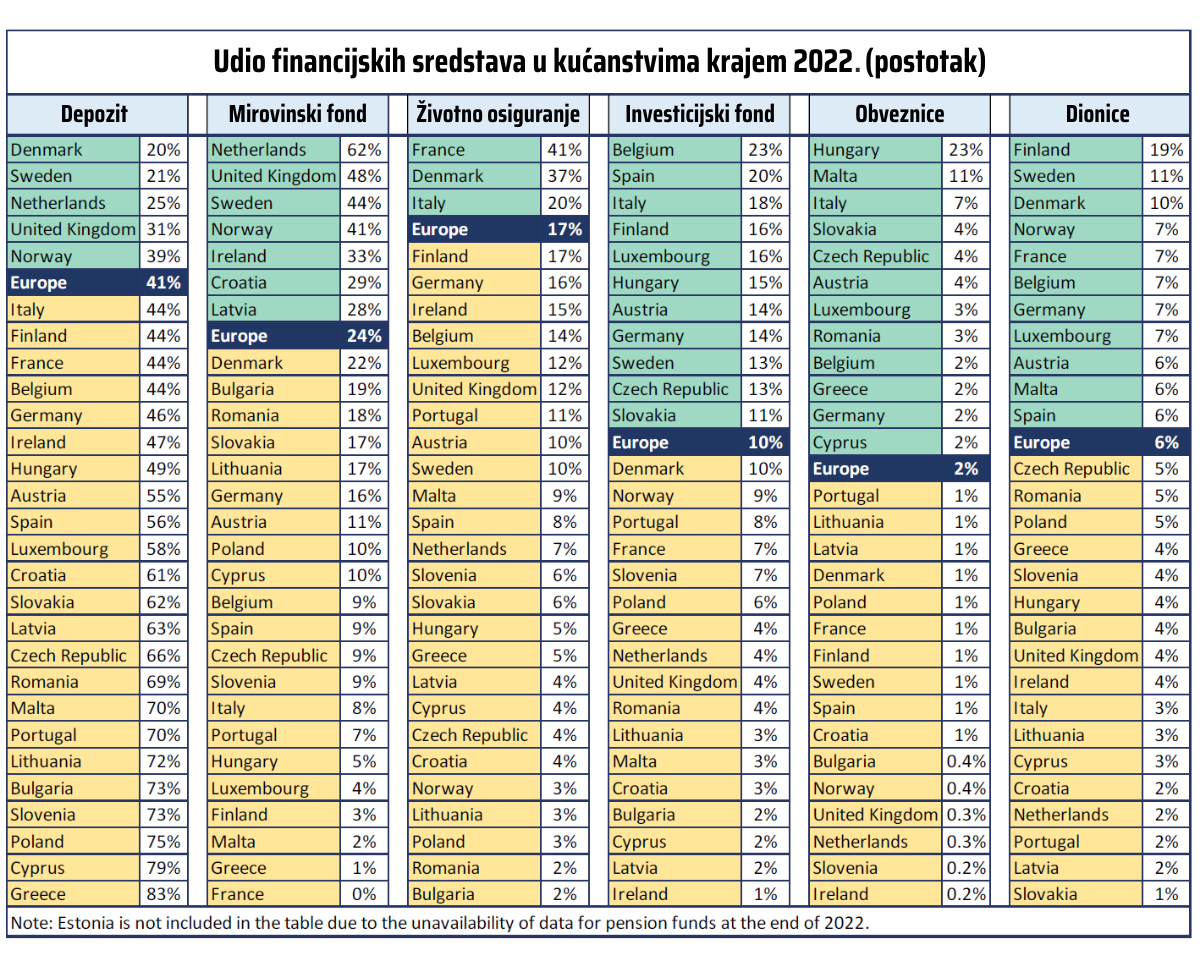

Evo i usporedbe s pojedinim državama iz 2022. godine. Po depozitima smo na visokih 61%, po fondovima na nevjerojatnih 3%, obveznice 1%, dionice 2%. Radi li se o sumnjičavosti prema investiranju, lošim prošlim iskustvima ili o nepoznavanju raznih opcija i kako ih prilagoditi sebi?

EFAMA, Country statistical profiles, siječanj 2024.

Idemo dalje.

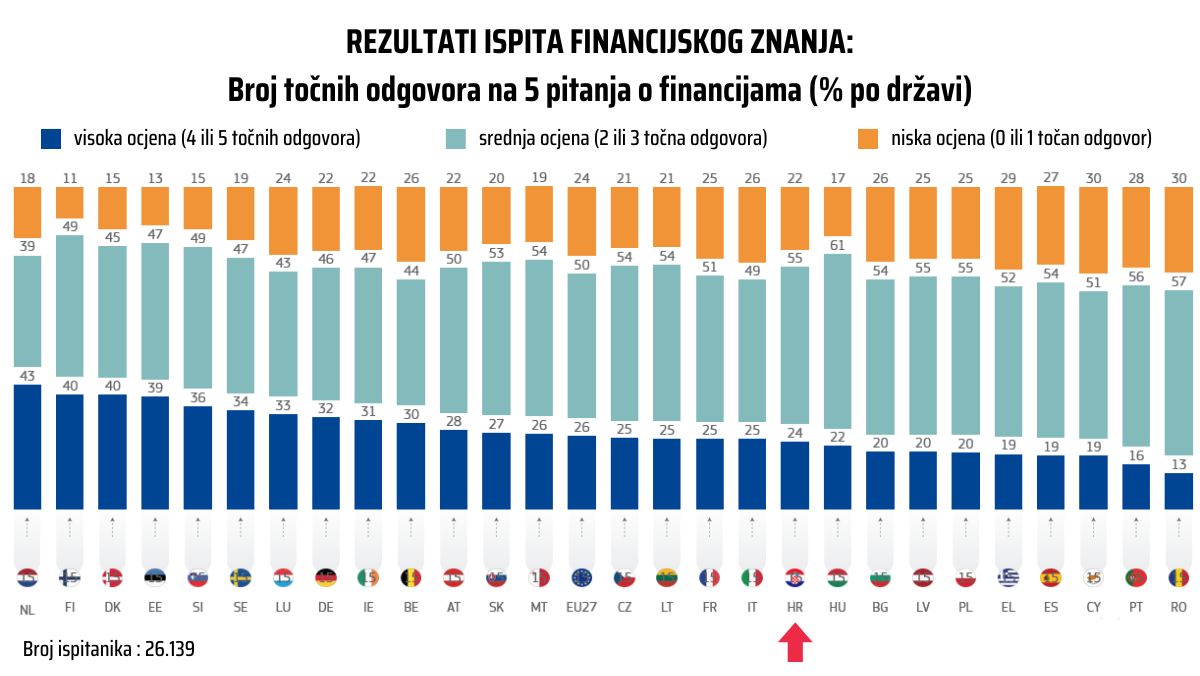

Po financijskoj pismenosti smo na 19. mjestu, od 28 država. Nismo baš rasturili po pitanju visokih ocjena, ali nismo ni najgori među onima koji nisu znali ništa. Imamo dosta zdravu sredinu, što znači – potencijal!

Navikli smo se snalaziti, sad kad bismo to znanje samo proširili i usmjerili prema odličnim alternativama koje bi nam mogle pomoći uvećati vrijednost novca koji imamo, a ne mu samo pokušavati očuvati vrijednost.

Europska komisija, Eurobarometar, srpanj 2023.

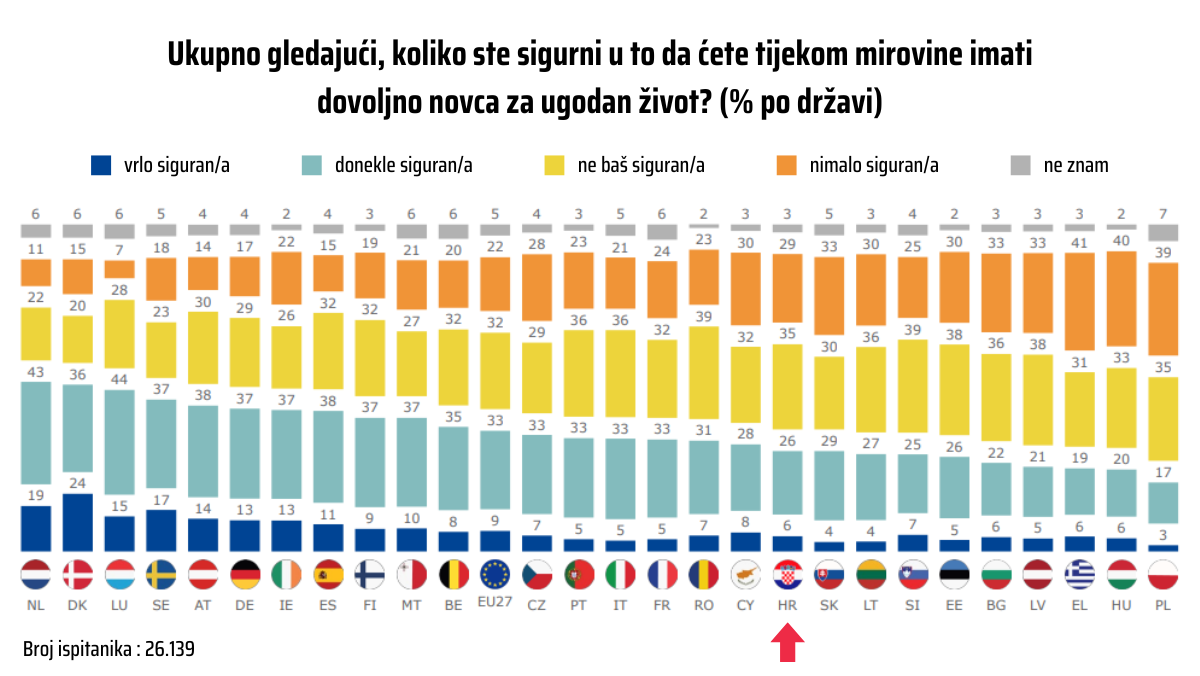

Idemo dalje, što je s mirovinom?

Očekujemo li da ćemo tijekom života u mirovini imati novca za dostojan život, a ne samo životarenje i načekivanje poštara početkom mjeseca? Rezultati kažu da nismo baš pretjerano sigurni u to. Posljednjih 20-ak godina nam ne ulijeva povjerenje u budućnost.

Europska komisija, Eurobarometar, srpanj 2023.

Idemo još dalje.

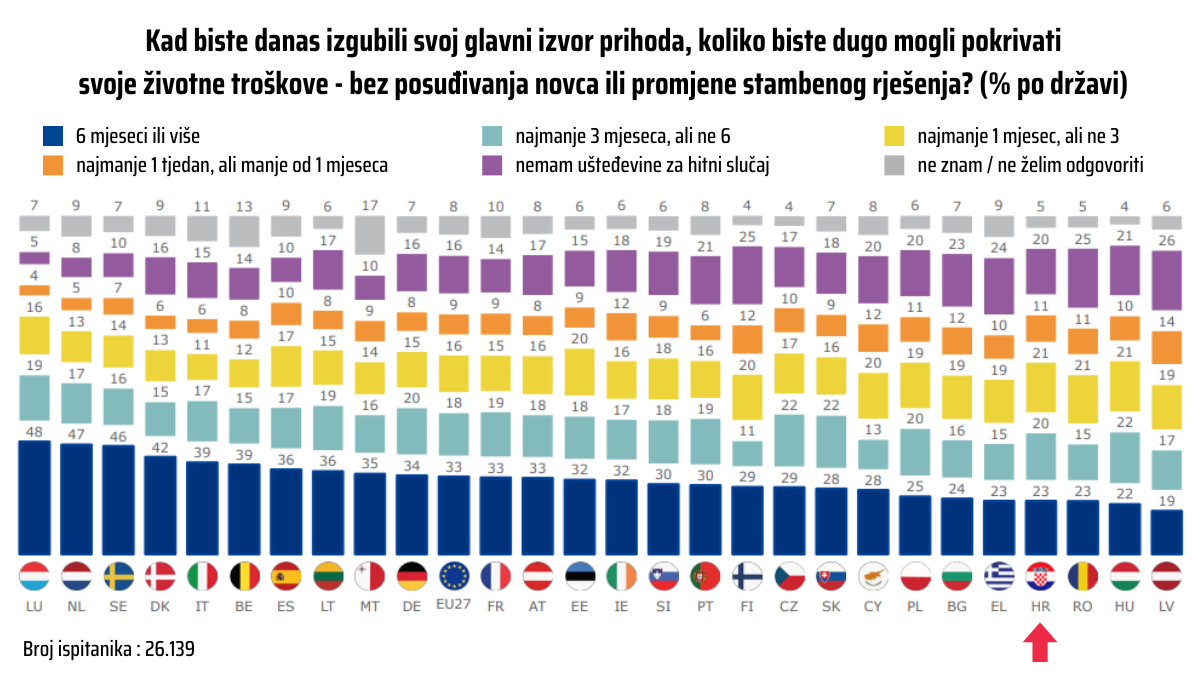

Izgubite posao. Imate li za preživjeti? Ako da, koliko dugo?

Većina spada u “uopće nemam ušteđevine” do 1 mjesec pokrivanja troškova. Kako s godinama skupiti dovoljno novca barem za ovaj hitni slučaj, da ne završimo na ulici? Ako nemate puno novca, klasičnom štednjom prilično teško.

Europska komisija, Eurobarometar, srpanj 2023.

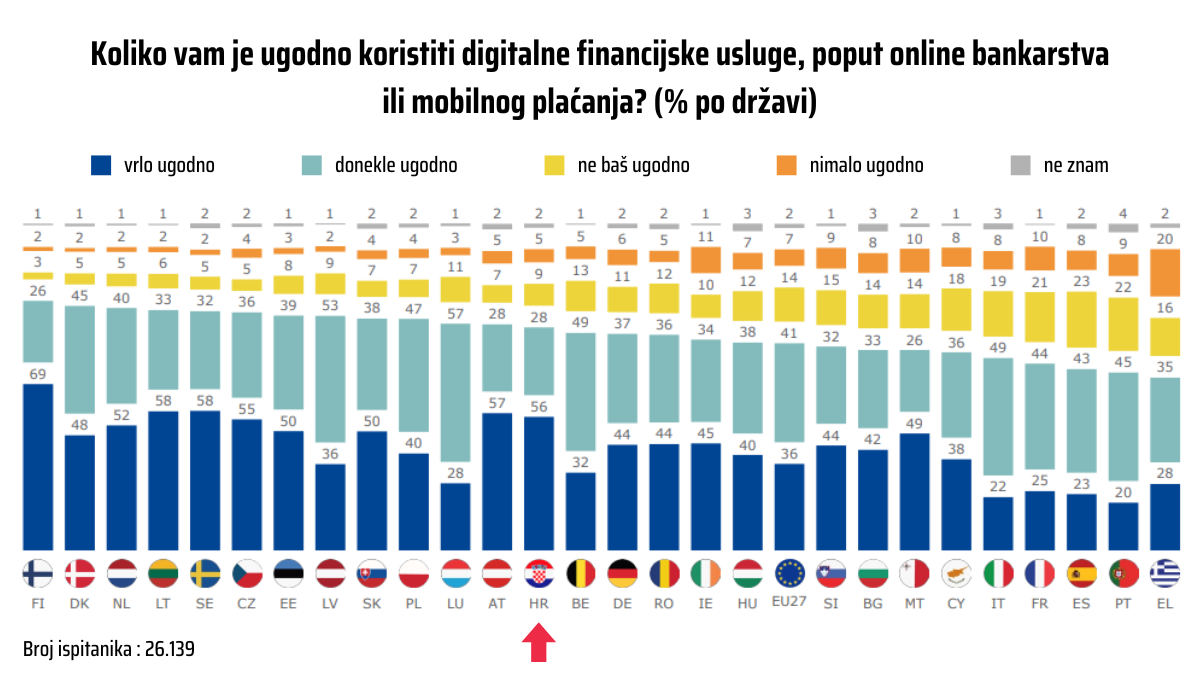

Možda je problem u tome što ne vjerujemo tehnologiji koja nam olakšava i investiranje i štednju i plaćanje? Ako pogledamo ispod, čini se da nije ni to. Prilično smo OK s aplikacijama, internet bankarstvom itd. Talijani, Francuzi, Španjolci i Portugalci su brutalni skeptici, čini se.

Europska komisija, Eurobarometar, srpanj 2023.

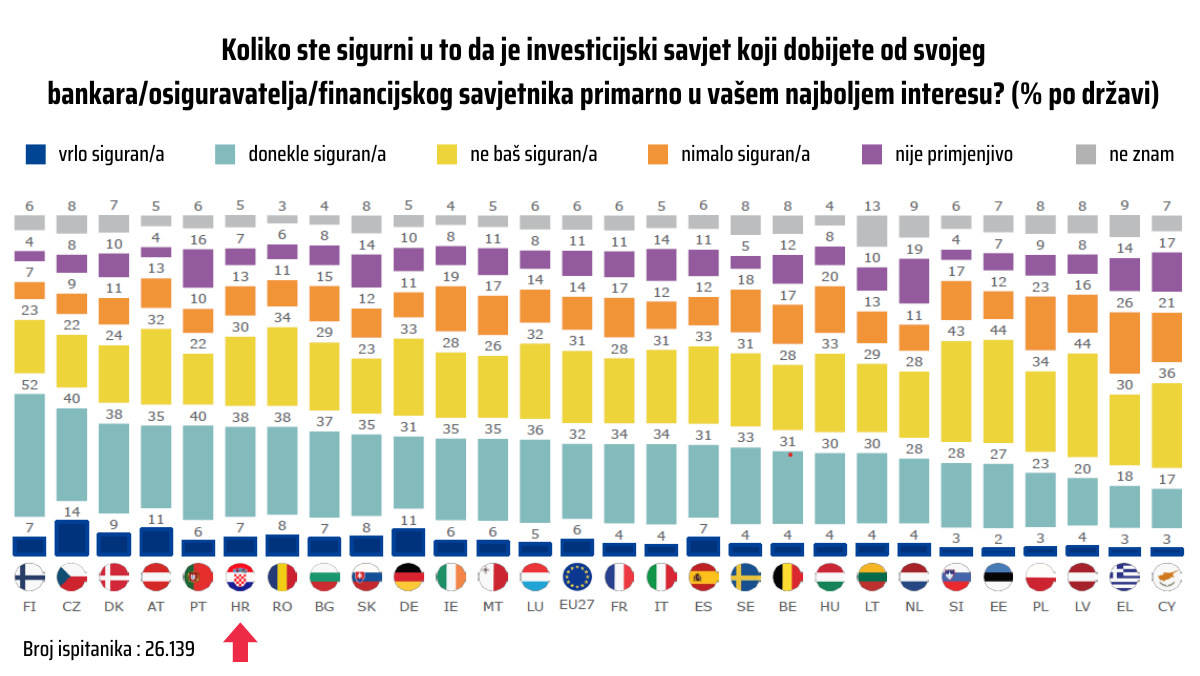

Očekivali ste da ćemo, pak, mi ispasti najveći skeptici po pitanju povjerenja u savjete stručnjaka? Da lupaš glavom o zid, ali ispada da smo tu na najvišem mjestu dosad.

Europska komisija, Eurobarometar, srpanj 2023.

Dobro, u čemu je onda problem, zašto se toliko mučimo s novcem?

Poslušamo savjet, financijska pismenost nam nije skroz u podrumu, koristimo tehnologiju, nešto novca se da naći na računu… i tu dolazimo do problema.

Novac stoji i ne radi ništa!

Jedva nešto skupite, pa ga zgazi inflacija, vi malo dodate, ali to je i dalje – malo. Ne kaže se uzalud da novac stvara novac. Neprekidno ubacivanje pokojeg eura u kasicu prasicu ni kratkoročno ni dugoročno neće riješiti problem.

Ulaganje danas više nije skupo i nije bauk:

- daje vam BAREM ŠANSU da s vremenom ipak dođete do malo većih iznosa

- u par klikova imate vlastiti portfelj i to prilagođen baš vama i odlično diverzificiran

- možete ulagati onoliko koliko si možete priuštiti, pa ako je to 10 eura – onda je to 10 eura

- financijska pismenost je postala besplatna, zahvaljujući edukacijama poput Genius Caffe

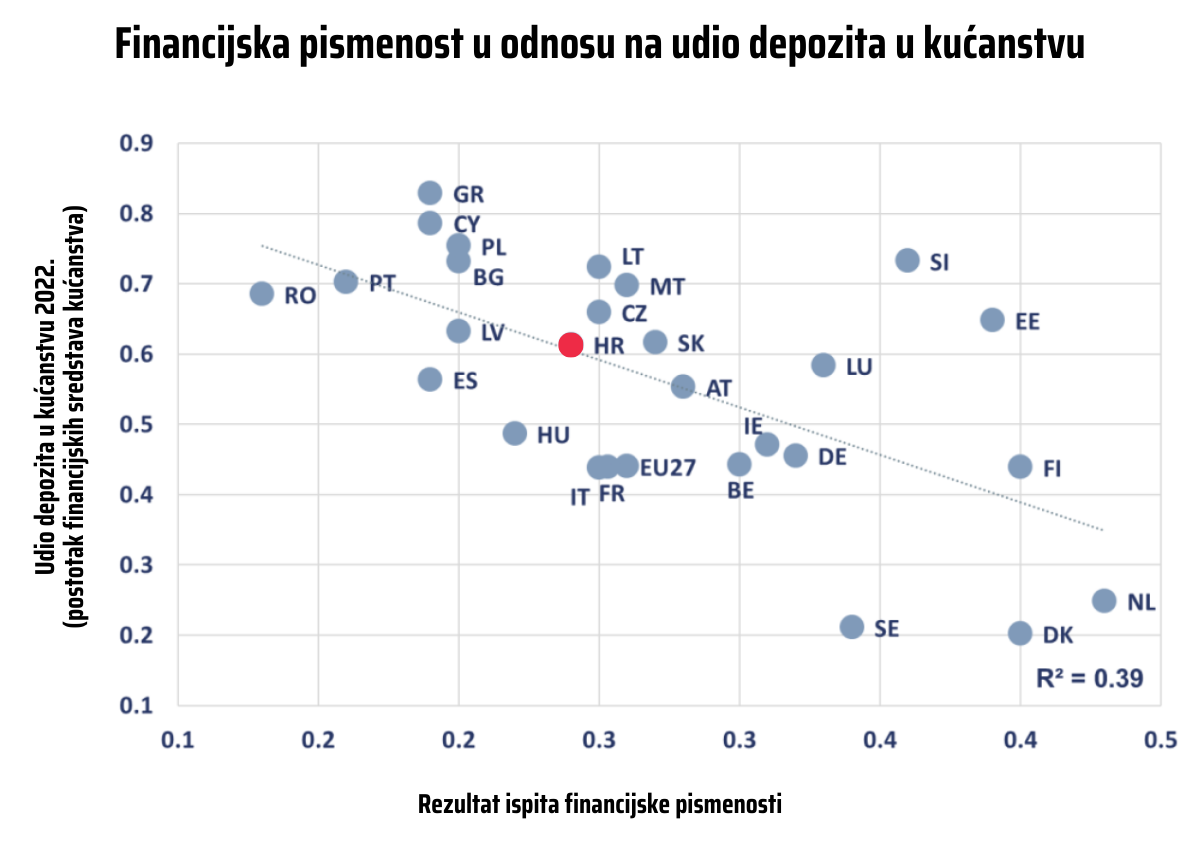

Što s onom tvrdnjom s početka teksta?

Kad se sve stavi na papir, držanje neaktivnog novca na računu zaista raste kako pada financijska pismenost.

EFAMA, Country statistical profiles, siječanj 2024.

Otprilike smo u sredini.

Imamo priliku, samo je trebamo iskoristiti!

I to je to.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 19. siječnja 2024.