Ponovimo sami sebi:

![]() BRZA, LAKA I ZAJAMČENA ZARADA NE POSTOJI

BRZA, LAKA I ZAJAMČENA ZARADA NE POSTOJI ![]()

U ovom blogu naučit ćete:

🔗 Najčešći znakovi upozorenja

🔗 Zašto neki ljudi povjeruju prevarantima?

🔗 Što s investicijskim fondovima?

🔗 Kako znam da vaša Genius aplikacija nije prijevara?

🔗 Postoji li univerzalni savjet oko ulaganja za početnike?

Nema veze radi li se o dionicama, kriptu, fondovima, zlatu ili nekretninama – kad imate dobre temelje, nitko vam ne može prodati priču.

Ovdje neću moralizirati i procjenjivati nečije odluke, pišem ovo i kao zaposlenik društva koje upravlja imovinom, ali i kao netko tko investira i nagledao se smiješno lažnih ponuda.

Smatram da bismo mi iz industrije prvi trebali reagirati i pojasniti javnosti ove stvari jer ignoriranje problema šteti svima.

Dobar je trenutak da se svi zajedno podsjetimo na što sve treba pripaziti ako sumnjate da je ono što vam netko nudi potencijalno prijevara.

1. Najčešći znakovi upozorenja

Obećavaju veliku i sigurnu zaradu

Obećavaju veliku i sigurnu zaradu

Kod ulaganja postoji i zakonski propis o tonu kojim se ljudima smije komunicirati zarada. Zna se koliko otprilike godišnje mogu donijeti razne vrste ulaganja. Čim vam netko krene preuveličavati i pričati o planinama novca – malo stanite na kočnicu.

🚨 Pogotovo ako uz to još dodaju i da je zarada “zagarantirana“ ili “sigurna”! Kad čujete te dvije riječi bolje vam je da vam iznad glave svira alarm.

Kod nekih vrsta ulaganja zarada se zaista može znati unaprijed. Recimo, ako ste kupili obveznicu koja će vam dati kamatu od 2% za 2 godine, onda ćete za 2 godine dobiti kamatu od 2%. Sve pet.

Cijena po kojoj ćete jednoga dana moći prodati neku dionicu ovisi o tržištu i kompaniji čija je dionica. Cijena zlata ovisi o sto faktora u svijetu, cijena nafte također, nekretnine o svemu od zakona do potresa…

Nitko ozbiljan, tko se profesionalno bavi upravljanjem fondovima ili ulaganjem neće vam pričati o nenormalno velikim zaradama koje su, ma evo, praktički već u džepu. Kratki posjet Googleu baci novo svjetlo na takve priče.

Sve što ćete eventualno čuti je očekivani prosječni prinos u višegodišnjem razdoblju – on se procjenjuje na temelju povijesnih podataka. Ako je npr. fond kroz 20 godina donosio prosječnu zaradu od 8% godišnje, naravno da postoji vrijednost u tom podatku, ali on NIJE jamstvo i NE GARANTIRA da će idućih 20 godina to biti istih tih 8%.

Tko vam želi dobro, to će vam reći i to će vas naučiti. Zašto? Pa zato da si znate dobro složiti plan ulaganja, misliti na takve stvari i imati šansu stvarno zaraditi.

Istina, nekad se teško kontrolirati, svrbi dlan, novac nam treba i protiv toga ne možemo. Samokontrola isto igra ulogu.

Obećavaju nerealno brzu zaradu

Mmmm, doći do hrpe love u “samo mjesec dana”! Ili “Isplata 1000 eura dnevno.” Pjesma za moje uši! Sve dok se pjesma ne pretvori u plač.

Kod prijevara se često koristi upravo brzina zarade. Povrat ulaganja „u samo mjesec dana“ zvuči primamljivije od legitimne investicije na 10 godina. Ljudi smo, nije to toliko neobično, pogotovo ako osobi iznenada treba veća suma novca u kratkom roku.

OK, ali zašto je tih mjesec dana problem?

Ja sad ovdje isto pišem da je problem, mnogi će vam to reći, ali zašto?

Pokušajte danas, 23.11.2023. predvidjeti hoće li do 10.12.2023. pasti snijeg. Možete li i s kojom sigurnošću? Teško. Lakše bi bilo pogađati hoće li se to dogoditi u godinu dana. Puno je lakše predvidjeti stvari u dugom roku kad vrijeme ili tržište imaju priliku odraditi svoje uspone i padove, lijepe i ružne dane.

Hoćete li dobiti na lotu idući tjedan?

Možda da, možda ne. A u idućih 5 godina? Tu biste već sigurnije rekli da možda. Da vas prijatelj pita kako uplaćivati loto, što biste mu rekli – da uplati jednom ili da uplaćuje kroz dulji period?

To je ono što prevaranti koriste, našu želju da to bude odmah idućeg tjedna i bez puno uplata.

Ako je iznos dovoljno velik i rok dovoljno kratak, recimo 100.000 eura u mjesec dana – ta će prilika za zaradom nadjačati zdrav razum i kod ljudi koji bi inače prepoznali prijevaru.

Naravno, uvijek možete samostalno trgovati dionicama ili kriptom i pokušati u kratkim periodima zaraditi, ali za to vam trebaju znanje i preuzimanje određenog rizika. Vi procijenite što od toga imate ili možete.

Čovjek će se lakše odlučiti uložiti ako zna točno kada i točno koliko će zaraditi. Želi tu sigurnost da će na kraju sve uspješno završiti u plusu. Nažalost, kod ulaganja to tako ne ide. Zato ljudi odu u banku i oroče štednju, samo ih onda muči što kamata nije velika, a ako je ne žele izgubiti novac moraju čekati godinu-dvije.

Nelicencirani pružatelj usluga

U jednom članku nedavno je spomenuto da određena tvrtka povezana s gubitkom novca klijenata “uopće nije bila registrirana za tu djelatnost”.

Prvi i osnovni korak koji biste trebali napraviti je provjera javno dostupnih podataka kako biste saznali je li kompanija preko koje planirate ulagati uopće licencirana za pružanje takvih usluga.

Da biste to mogli, ono u što ulažete bi trebalo imati barem neki oblik regulative. Regulativa je u svakodnevnom govoru pomalo mrska riječ, ali ovdje je korisna. Neko nadzorno tijelo bi trebalo pratiti tržište i brinuti da se vama kao potencijalnim ulagateljima pružaju istiniti podaci.

Saznajte je li osoba/tvrtka koja vam nudi uslugu registrirana, ima li potrebne licence i poštuje li sve zakone RH i EU. Pogledajte kakva im je povijest poslovanja, obećavaju li sulude zarade u kratkom roku, predstavljaju li ulaganje kao „sigurno“ i jamče li zaradu itd. Sve što smo iznad već naučili.

Već takav jednostavan filter može izbaciti veliku većinu prevaranata.

Pritisak na ulaganje i primjeri

Klasični scenariji s kojima ste se možda i susreli:

- Nazove vas nepoznati broj po 20. put u dva tjedna, i uporno vas pokušava nagovoriti na ulaganje, ne odustaje, obećaje brda i doline, objašnjava da tržište sad raste i prilika je za sigurnu zaradu od XY posto

- Na Messengeru ili WhatsAppu dobili ste poruku od nepoznatog (i anonimnog) pošiljatelja koji nudi brzu zaradu u 2 tjedna, a raditi ne morate ništa, npr. pisati izmišljene recenzije filmova koje niste ni pogledali, ali samo vi prvo uplatite nekoliko tisuća eura i krenite brutalno zarađivati

- Javi vam se u komentaru neki Miki ZG i piše da vam on može “srediti” da preko njegovog “provjerenog frenda” dobijete tajni link koji nikome ne bi smio slati, ali vidi on da ste vi ozbiljni s ulaganjem i pomoći će vam iz dobrote srca svoga, sve je to “majke mi!” provjereno

- Stiže vam mail od nepoznate osobe, u njemu piše da ste zaradili velik novac na kriptovalutama i traži vas sve osobne podatke i brojeve s kartice kako bi vam poslao novac. Problem je što vi niste ulagali u kripto niti točno znate što je to.

- Netko vam zvoni na vrata, kaže da nudi fenomenalnu priliku za ulaganje u zlato ili dionice, predstavit će vam sve, samo mu recite koliko točno imate ušteđevine. Problem je što odlučiti i potpisati morate sad i odmah jer je rok navodno kratak i prilika samo što nije nestala. Uhvati vas strah da ćete propustiti priliku i…

- Sudjelujete u nekoj online raspravi u komentarima i privatno vam se javlja “dobronamjerni” vitez na bijelom konju koji vam daje naoko odličnu preporuku u koju dionicu uložiti. Ako želite još takvih preporuka, samo mu se javite, nešto će koštati, ali on JAMČI uspjeh i nabraja koliko je on zaradio svaki dan/tjedan, kako su njegovi drugi klijenti sada bogati…

Čak i ako se radi samo o agresivnoj prodaji i dodijavanju, nitko vas ne bi smio siliti na ulaganje. Niti biste vi ikada trebali donijeti tu odluku samo zbog dodijavanja.

U najboljem slučaju ćete uletjeti u to bez plana i razumijevanja i razočarati se rezultatom, a u najgorem slučaju ćete izgubiti novac.

Ulaže se hladne glave, informirano.

Nedostatak transparentnosti

Investicijske prilike koje nemaju javno dostupne informacije (dokumente poput Prospekta fonda, mjesečnih izvještaja i slično) zahtijevaju dodatnu provjeru o čemu se radi. Želite vidjeti kakav je to fond, koji je to coin, kako im je dosad išlo.

Ako vam osobe koje nude ulaganje ne mogu jednostavnim rječnikom objasniti na koji način će za vas nastojati ostvariti zaradu – trebao bi vam se paliti onaj alarm. 🚨

🔍 Koji način ulaganja će osoba ili tvrtka koristiti?

🔍 U što će ulagati za vas?

🔍 Piše li negdje da ste vi imenom i prezimenom vlasnik/ca nekog vrijednosnog papira?

🔍 Je li novac koji ulažete na bilo koji način odvojen od poslovanja tvrtke kroz koju ulažete?

🔍 Što s vašim novcem ako tvrtka propadne – sve odlazi u nepovrat zajedno s vlasnikom? Ovo ćemo dodatno detaljnije pojasniti nešto niže u blogu.

Mislim da ćete se složiti da sve što smo dosad prošli nije nikakva nuklearna fizika. Radi se o malo osnova ulaganja, malo zdravog razuma i malo provjere s kim imate posla.

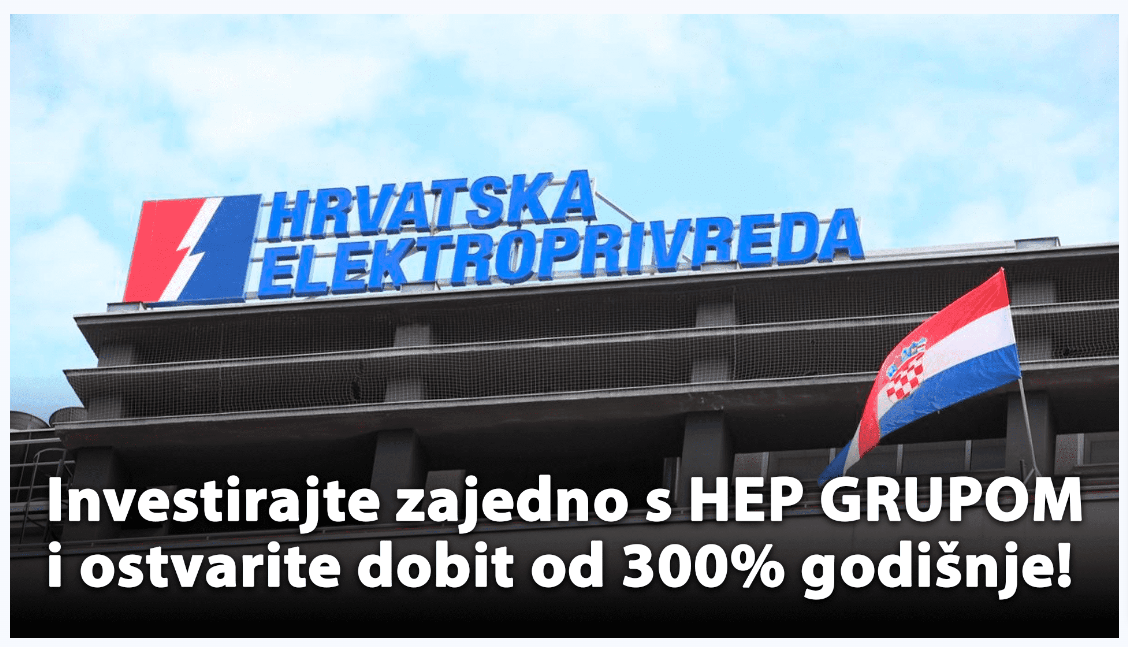

UPDATE:

Nekih sat vremena nakon što sam objavio ovaj blog, na Facebooku me dočekalo ovo – idealna ilustracija toga o čemu pričamo. Što mislite, je li ovo prava investicijska prilika? 😀 Da vidimo… Lorelei Phoebe (!?) plaća oglas za zagarantiranu zaradu od točno 10.000 eura, u prvom mjesecu, 300% prinosa godišnje, oglas vodi na nešto što izgleda kao lažirani web N1 portala na kojem linkovi ne vode nikamo i ostao je još samo ograničen broj mjesta. Ludilo.

Ipak, koliko god sve to zvučalo logično, koliko god ovo iznad palilo sve alarme – do prijevara ipak dolazi.

Zašto?

2. Zašto neki ljudi povjeruju prevarantima?

Gledao sam listu slučajeva kojih sam se mogao sjetiti u posljednje vrijeme i što je svim tim ljudima bilo zajedničko. Iznad smo već pokrili nekoliko faktora poput želje za brzom i velikom zaradom, ali to nije cijela priča.

Bolje vrabac u ruci nego ptica na grani?

Kad pričamo o vrstama imovine u koju možete ulagati, zlato ili nafta ljudima predstavljaju nešto opipljivo i stvarno. Nešto što fizički postoji.

Dionica ili udjel u fondu ponekad se doživljavaju kao “samo papir”, bez obzira što iza njih stoji neka stvarna kompanija ili doslovno država. Dionica jest vaš mali djelić prava na profit neke kompanije – pogledajte kratki video koji pojašnjava upravo to.

Ako u jednoj ruci imate zlatnu polugu, a u drugoj komad papira, lako je shvatiti zašto se za prevare često koriste baš te klase imovine. Navikli smo novac stavljati u „brick and gold“ tip opipljive imovine.

Dodao bih da su kriptovalute zaseban slučaj.

Čak i ako ih osoba uopće ne razumije, sigurno je negdje čula o nevjerojatnim zaradama i ne želi propustiti priliku. To je klasični FOMO, Fear of Missing Out. Bez obzira na to što ni tu nemamo “polugu zlata u ruci”, rizik takve investicije ljudima gotovo uopće ne uđe u priču jer su obećanja u obliku troznamenkastih postotaka prevelik mamac.

Zanimljiva stvar koju sam primijetio je da kad se priča o godišnjoj zaradi do 10% – ljudi žele pričati o riziku koji preuzimaju, što je skroz OK. Međutim, nakon što obećana zarada krene u nebesa, npr. 100% – rizik kao da prestaje biti bitan. Ljude jednostavno ne zanima, čuju samo “100%”.

Nažalost, znalo se kasnije dogoditi da su vidjeli i -100%.

Teška lekcija.

Neki jednostavno iz očaja i zbog teške financijske situacije traže izlaz – njima je najteže jer kad ostanu bez novca to može značiti ugrožavanje životnih uvjeta, gubitak doma i slično. Drugi upadnu u problem zbog obične pohlepe, spremni su žrtvovati sve za još više novca, makar na takav rizik nisu spremni.

Nerealna očekivanja ulagatelja

Shvaćam, nije da svatko napamet zna je li zarada od 10% godišnje za dionički fond nešto normalno ili nije. Što se tiče nekoga tko s ulaganjem nema veze to može biti smiješno malo ili nerealno puno. Zato je dobro prije ulaganja uložiti bar malo vremena na informiranje.

Dobro da ste tu. 🙂

Nerealna očekivanja izravno se temelje na nepoznavanju osnova investiranja.

Bilo bi super kad bismo znali procjeniti što je realno moguće ostvariti u kojem roku, kojim tipom ulaganja i uz koju razinu rizika. Bez toga dolazi do situacija o kojima čitamo u novinama – nekome je obećano da će zaraditi 10x više od uloženog, osoba je jednostavno rekla “Može!”, uplatila i izgubila.

Kroz školovanje nam nije pruženo adekvatno financijsko obrazovanje.

Ljudi su u ovih par godina iz vlastitog iskustva shvatili da je inflacija loša za gotovinu u ladici, žele nešto učiniti s tim novcem, ali ne znaju točno što. Bombardirani su mnogim opcijama no ne mogu sami prepoznati vješte prijevare.

Ovo je faktor oko kojeg bi podizanje financijske pismenosti i kvalitetna edukacija građana najviše pomogli. Na edukacijama koje održavamo upiti o tome može li se ulaganjem na godinu dana uloženi novac uvećati za 10-15 puta nisu rijetki.

3. Što s investicijskim fondovima?

Naravno, investicijski fondovi imaju svoje izazove, ali oni su prouzrokovani stanjem na tržištu. Ono je češće pozitivno (jer inače nitko ne bi ni ulagao), ali može biti i negativno.

Bitno je da ti izazovi nisu uzrokovani namjerom da se osobu prevari i ošteti, o tome pričamo.

Kod investicijskih fondova se neće dogoditi da preko noći izgubite cjelokupnu investiciju. Nećete uložiti 5.000 eura i onda sutra ujutro vidjeti da je stanje 0 eura. Dnevni pomaci kod dioničkih fondova iznose par posto u najekstremnijim okolnostima. Ako se nešto i događa, imate vremena reagirati, promijeniti strategiju.

Istina, kroz naš Genius app ne možemo ponuditi ni jamčiti prinose koje obećaje kripto, ali imate:

![]() Pristup svojem novcu u bilo kojem trenutku – isplate su brze i nekomplicirane

Pristup svojem novcu u bilo kojem trenutku – isplate su brze i nekomplicirane

![]() Mogućnost malih uplata bez naknade – onoliko koliko vam je financijski izvedivo

Mogućnost malih uplata bez naknade – onoliko koliko vam je financijski izvedivo

![]() Fleksibilne isplate – bilo kad možete isplatiti cijeli iznos ili samo dio, bez naknade

Fleksibilne isplate – bilo kad možete isplatiti cijeli iznos ili samo dio, bez naknade

![]() Profesionalnu uslugu koja od vas ne zahtijeva nikakvo stručno znanje – app sve radi sam, a stručni tim nadgleda

Profesionalnu uslugu koja od vas ne zahtijeva nikakvo stručno znanje – app sve radi sam, a stručni tim nadgleda

![]() Odličnu diverzifikaciju ulaganja na način da niste sve što imate stavili na jedno mjesto – time umanjujete rizik ulaganja

Odličnu diverzifikaciju ulaganja na način da niste sve što imate stavili na jedno mjesto – time umanjujete rizik ulaganja

![]() Pojašnjenje što se zapravo događa na tržištu kroz naše newslettere, video sadržaje i redovite polugodišnje prezentacije očekivanja od tržišta

Pojašnjenje što se zapravo događa na tržištu kroz naše newslettere, video sadržaje i redovite polugodišnje prezentacije očekivanja od tržišta

![]() Uvijek dostupan pregled svoje strategije i u što ste točno uložili uz besplatnu izmjenu strategije prema vašim željama

Uvijek dostupan pregled svoje strategije i u što ste točno uložili uz besplatnu izmjenu strategije prema vašim željama

![]() Osiguranu besplatnu edukaciju o ulaganju, aplikaciji itd.

Osiguranu besplatnu edukaciju o ulaganju, aplikaciji itd.

Zašto bi vam te stvari bile važne?

Zato što napokon imate priliku jednostavno ulagati bez ulaženja u dubioze investiranja, uz sigurnost da to što koristite nije neki scam.

Zato što idućih 30 godina možete pratiti što se s vašim novcem događa, planirati kako njime najbolje upravljati, možete nazvati živu osobu umjesto nekog chatbota…

Miki ZG iz neke Facebook grupe to ne nudi uz svoju priču o tisućama eura koje nikada nećete vidjeti.

4. Kako znam da vaša Genius aplikacija nije prijevara?

Pošteno pitanje, potrudit ću se dati konkretne odgovore.

✅ Genius vam ne daje lažna obećanja o velikoj i sigurnoj zaradi. Vaša zarada ovisi o razini rizika koju preuzimate, o kretanju tržišta, kao i o tome koliko i kada uplaćujete. Preporučujem blog “Koja je razlika između štednje u banci i investiranja?”.

✅ Genius vam ne daje lažna obećanja o brzoj zaradi i instant bogaćenju. Za prinos od ulaganja treba vremena i što dulji period možete ulagati – to bolje. Nećete se obogatiti preko noći niti za 6 mjeseci, ali definitivno imate šansu za dobar rezultat u duljem roku.

✅ Genius vas ne pokušava prisiliti na ulaganje. Ne mislim samo na komunikaciju putem društvenih mreža ili oglasa, već i na samu aplikaciju. Uplate nisu obavezne, sami birate kada i koliko želite uplaćivati. Isplate su također uvijek dostupne, djelomične ili potpune, bez naknade.

Mjesečne uplate su samo oblik podsjetnika koji si postavite da ne morate pamtiti – nema automatskog skidanja novca s računa. Ugovor vas ne obvezuje ni na što, možete isplatiti sav novac i otići u bilo kojem trenutku, bez pitanja.

✅ Genius vam transparentno komunicira postojanje ili nepostojanje naknada, koje su navedene u dokumentu u aplikaciji, kao i na webu u posebnom blogu s detaljnim pojašnjenjem. Opisan je način kako za vas ulažemo novac i što rade Genius algoritam i aplikacija. Vaša strategija ulaganja je uvijek dostupna na pregled i besplatnu izmjenu.

✅ Fondovi u koje ulažete putem Geniusa su vam dostupni na pregled (evo i bloga), zajedno sa svojim mjesečnim izvještajima, povijesnim prinosima i TOP 10 pozicija.

✅ Genius vam nudi besplatnu edukaciju iz osnova investiranja. Naša online edukacija Genius Caffe održava se svakoga četvrtka putem Zooma i može se prijaviti svatko, koliko god puta želi. Nema krivih ili zabranjenih pitanja, odgovorit ćemo vam na sve.

Nije nam u interesu imati neinformirane klijente koji samo uplaćuju novac, želimo vas naučiti što i kako, a odluka hoćete li krenuti je na vama. Recimo, bacite oko na mini-serijal “Kako ulagati u izazovnim vremenima”.

Znanje vam nudimo i kroz ovakve blogove i putem YouTube kanala, dok vas dodatno informiramo o stanju tržišta i drugim zanimljivostima kroz naš NewsFlash newsletter.

✅ Aplikacija ne diskriminira – za uplatu od 5 EUR dobit ćete identičnu uslugu kao i osoba koja uplati 5 milijuna eura. Naročito pokušavamo potaknuti žene da što više misle na svoju financijsku slobodu.

🔒 InterCapital je licencirani pružatelj ovakve usluge i provjerljivo postojeća tvrtka u hrvatskom vlasništvu, koja postoji preko 20 godina. Registrirani smo za pružanje usluga upravljanja imovinom (asset management), imamo sve potrebne licence i kompetenciju zaposlenika (ima nas preko 80 na razini grupe).

Kroz godine smo primili i brojne domaće i međunarodne nagrade za naše fondove i upravljanje njima. Imamo adresu na kojoj nas možete posjetiti i upoznati.

🔒 Investicijski fondovi nisu naše vlasništvo, mi smo upravitelji tih fondova. U slučaju da sutra nestane cijeli InterCapital, neko drugo društvo preuzima upravljanje tim fondovima, a vaš novac u njima je i dalje uložen. Možete ga isplatiti ili nastaviti ulagati.

🔒 Vaš novac koji ulažete putem Geniusa je u potpunosti odvojen od nas kao tvrtke. Vaša imovina je vaša i nitko od nas do nje ne može doći, ne može “neki direktor uzeti lovu i kupiti si Mercedesa”.

Novac ulagatelja nalazi se u depozitnoj banci, gdje je također odvojen i od same banke. Sve transakcije koje provodimo višestruko su potvrđivane i provjeravane. Kao društvo smo član Fonda za zaštitu ulagatelja kojim upravlja SKDD (Središnje klirinško depozitarno društvo – LINK).

🔒 Kao tvrtka smo regulirani (mi i naši fondovi) u Hrvatskoj gdje to radi HANFA (Hrvatska agencija za nadzor financijskih usluga – LINK) kao i na razini EU preko MiFID II regulative. Ona na razini EU regulira financijska tržišta i pomaže štititi ulagatelje – vas.

Ako ste pročitali ovu plahtu teksta, upravo ste odradili taj prvi bitni korak i utrošili nekoliko minuta kako biste barem površno provjerili kome dajete svoj novac.

5. Postoji li neki univerzalni savjet oko ulaganja za početnike?

Univerzalni plan ulaganja ne postoji, cijela poanta je da je ulaganje personalizirano, da je plan prilagođen točno vama.

Ipak, postoji par temeljnih savjeta, to su oni koji “na papiru” možda ne djeluju impresivno kao neki popis dionica “u koje moraš uložiti!”. No ako ih se držite – imate bolju šansu od onih koji ih ignoriraju.

Za većinu hrvatskih građana koji bi se mogli svrstali u male investitore kao najbolji pristup investiranju uvijek preporučujemo:

🎯 Dulji rok (barem 5+ godina)

🎯 Redovite manje uplate (najlakše je trajnim nalogom)

🎯 Rizik prilagođen njihovim financijskim i životnim mogućnostima (vaš susjed i vi nemate iste financije, sklonost riziku itd.)

🎯 Diverzificirajte svoje ulaganje (apsolutni “must have”, a Genius app to za vas radi automatski)

Najbolje je što se osnove ulaganja mogu naučiti u vrlo malo vremena, jednostavnim rječnikom i svakodnevnim primjerima. Ne mora biti komplicirano, a čak i ta minimalna razina znanja pruža vam vještinu da sami sebe zaštitite od prijevara i date si realnu šansu nešto postići legitimnim načinom.

Vaša pitanja u InterCapitalu Asset Managementu smatramo dragocjenim resursom jer nam olakšavaju detektiranje problema s kojima se suočavate na polju financija.

Želimo vam omogućiti prostor u kojem možete pitati i stvari koje vam je možda neugodno pitati u društvu (što je dionica, što je prinos, ima li investiranje kamate…)

Nadam se da će vama ili vašim prijateljima i obitelji ovaj blog pomoći prepoznati sumnjive ponude, ali i da ćete razmisliti o svojoj financijskoj budućnosti i postoji li neki prihvatljiv način da na njoj malo više poradite.

Za bilo kakva dodatna pitanja slobodno se javite na genius@intercapital.hr ili se prijavite na Genius Caffe.

I to je to.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 23. studenoga 2023.