Pozdrav svim mladim ambicioznim i onim manje ambicioznim ljudima! Ako ovo čitate, vjerojatno ste shvatili da štednja novca ispod madraca ili nikakva štednja nije dobar plan za budućnost.

Svaka čast!

Nemojte misliti da nekog prozivam… i ja sam jedna od vas koja je to tek nedavno shvatila.

Kao i većini mladih, ni meni u srednjoj školi i tijekom fakulteta investiranje nije bilo na pameti. Važnije je bilo popiti kavu s društvom prije/poslije predavanja, subotnju večer provesti u klubu i potrošiti zadnje teško ušteđene kune (sada eure) na koktele na moru.

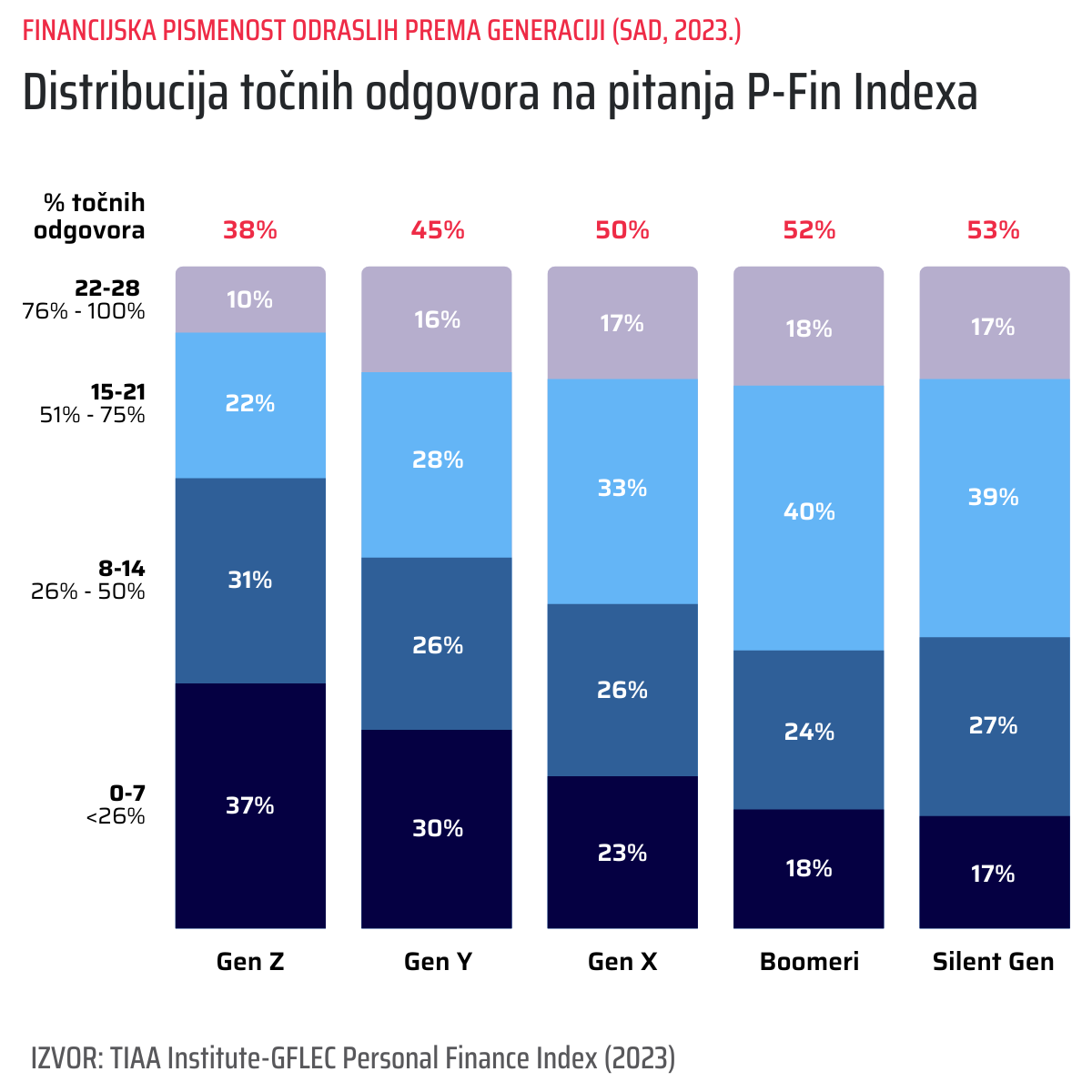

Ruku na srce, moglo se uštedjeti nešto novca, ali tada nisam ni znala da ja to trebam niti da je to dobro. Moja financijska pismenost u to vrijeme nije bila za pohvaliti se. Kao što graf ispod govori, očito nisam iznimka u mojoj generaciji.

P-Fin Index sveobuhvatna je mjera koja procjenjuje financijsku pismenost kroz osam funkcionalnih područja.

Istraživanje pokazuje da je financijska pismenosti u Americi (kao i kod nas) poprilično niska, a osobito među pripadnicima Generacije Z (moja generacija ☹), a zatim među pripadnicima Generacije Y. Generacija Z je u 2023. u prosjeku točno odgovorila na 38% pitanja P-Fin Indexa, što je znatno ispod ionako lošeg prosjeka populacije u cjelini.

S obzirom na to da je analiziran samo sedmogodišnji vremenski raspon, a veća razina financijske pismenosti kod starijih generacija se može pripisati većem životnom iskustvo kao i generacijskim karakteristikama, nećemo biti grubi ni prema jednoj generaciji i generalizirati.

Iz ovog grafa je zapravo važno zaključiti da tipični pojedinac započinje odraslu dob s niskom razinom financijske pismenosti, koja ima tendenciju ostati niska unatoč porastu tijekom života. I na tome moramo poraditi!

Dok sam studirala, ekipa je šuškala o dionicama i investiranju. Tada mi je bilo neugodno ispitivati i pitati za pomoć, a i mislila sam da ima vremena za to. Onda se kod mene javio FOMO (Fear Of Missing Out). Prijatelji pričaju o velikim zaradama, a ja se pitam gdje, gdje? I dok se odlučim, prošla baba s kolačima.

Ako se to događa i vama, nastavite čitati.

Sada znam da je to bilo pravo vrijeme za start i nadam se da ću ovim i budućim blogovima nekoga potaknuti na prvi korak prema investiranju.

Investirati možete na razne načine, ali prije nego počnete investirati, trgovati dionicama, kupovati kripto, ulagati uz roboadvisory i sl., razgovarajmo o prednostima ulaganja u mladosti – da vam bude još lakše krenuti. 😉

Prednosti ulaganja u mladosti

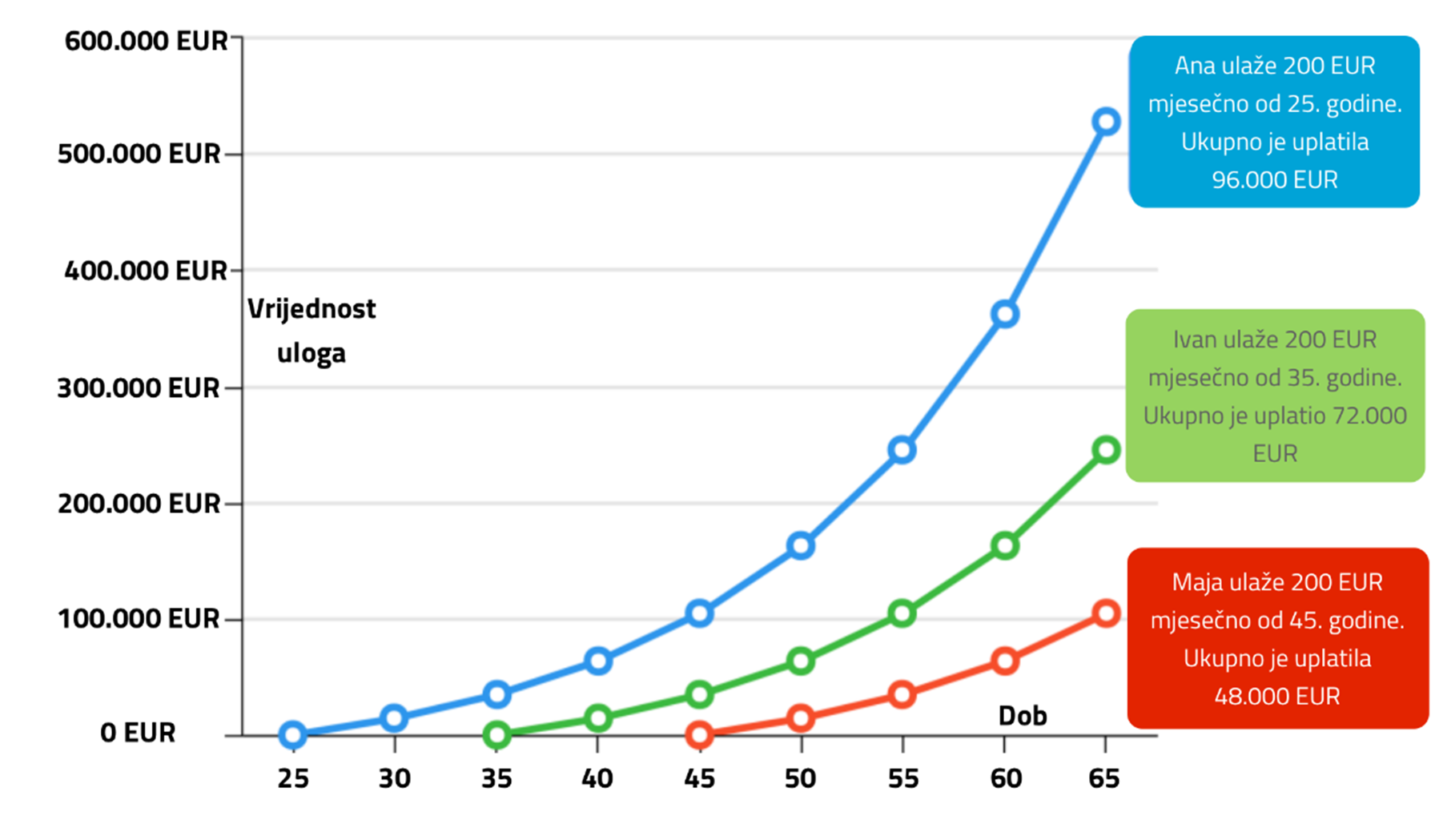

- Snaga složenog kamatnog prinosa je najuvjerljiviji razlog za početak ulaganja u ranoj dobi. Složeni kamatni prinos možete zamisliti kao snježnu grudu koja se povećava kako se kotrlja niz brdo.

Zamisli da si mlada osoba koja želi ulagati novac – valjda jesi ako si nastavio/la čitati. Prva stvar koju radiš je da staviš svoj početni novac (glavnicu) u neki oblik investicije, kao što je štedni račun, investicijski fond ili kupiš pojedinačnu dionicu.

Sada, umjesto da samo čekaš da se tvoj iznos lagano povećava, složeni kamatni prinos ti omogućava da zarađuješ kamatu ne samo na tvoju početnu glavnicu, već i na prethodno zarađenu kamatu!

To je kao da svaka dodatna kamata postaje nova snježna pahuljica koja se pridružuje grudi dok se kotrlja niz brdo. Ovaj efekt se zove “snowball” (snježna gruda) efekt. Kako vrijeme prolazi, tvoj početni iznos se povećava, a svaka nova kamata koju zarađuješ se računa na temelju veće glavnice.

To znači da svaka kamata donosi više novca nego prethodna, jer imaš više novca koji radi za tebe. S vremenom, tvoj početni ulog će se pretvoriti u značajno veći iznos zahvaljujući ovom snowball efektu. Snježna gruda se povećava dok se kotrlja niz brdo jer akumulacija kamata omogućava brži rast tvojeg ulaganja.

Što si mlađi kada započneš ulagati, to će tvoj novac imati više vremena za rast i iskoristiti prednosti ovog moćnog efekta.

Izvor: InterCapital Asset Management

Ako uzmemo za primjer da je prosječni godišnji prinos investicije 7%, iz grafa je vidljivo kako je Ana koja je najranije započela investirati, najbolje iskoristila prednost ranog početka ulaganja o kojoj i pričamo.

- Kao mladi investitori, imamo luksuz vremena na svojoj strani. Zbog duljeg vremenskog okvira se možemo lakše nositi s fluktuacijama (promjenama cijena) na tržištu i iskoristiti potencijalne prilike za rast, čak i ako postoje privremeni padovi tijekom puta.

Fleksibilniji smo i možemo lakše prilagoditi ulagačke planove, napraviti pogreške i oporaviti se od njih. U skladu s tim, mlađi ulagači često imaju veću toleranciju na rizik jer imaju vremena oporaviti se od eventualnih gubitaka.

Ulaganje je poput planinske ceste – vijugava je, ali s vremenom te vodi u nekom smjeru. Najbolje prema gore. 😀

To znači da možemo razmotriti ulaganje u potencijalno visokoprinosne, ali i rizičnije imovine poput dionica, kriptovaluta i sl. - Ulaganje u ranoj dobi pruža dovoljno vremena za učenje o različitim mogućnostima ulaganja, strategijama i ponašanju na tržištu. Ovaj proces učenja će nam pomoći da postanemo informiraniji i samopouzdaniji ulagači kako stječemo iskustvo tijekom godina i rastemo u pogledu financijske pismenosti. Naravno, ovo znanje se može prenijeti na bolje donošenje odluka u drugim aspektima života.

- Rano ulaganje omogućava nam rad na dugoročnim financijskim ciljevima poput kupnje doma, financiranja obrazovanja, sigurnije mirovine ili postizanja drugih, vama važnih stvari. Raniji početak nam daje prednost u ostvarivanju tih ciljeva.

- Sjajna stvar za nas mlade ulagače je to što možemo početi s malim iznosima novca. Čak i ako svaki mjesec imamo samo nekoliko eura viška, to se s vremenom može povećati do značajnog iznosa.

Ali budimo realni, početak ulaganja također može biti zastrašujuć.

Svijet financija nekad zvuči kao kvantna fizika, a od pojmova vam se može zavrtjeti u glavi. Riječi kao što su “dividenda”, “prinos” i “portfelj” zvuče ovako:

- Gdje pronaći upute?

- Gdje se uopće kupuje dionica?

- Svi su čuli za brokera, ali kako doći do njega?

- Koje su neke normalne naknade?

- Kako da odaberem dionicu, fond i sl.?

Nažalost, ne mogu na sve odgovoriti u jednom blogu.

Pišite nam na genius@intercapital.hr i recite nam što želite da vam ova početnica (ja 😊) pojasni u sljedećim blogovima.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 24. kolovoza 2023.