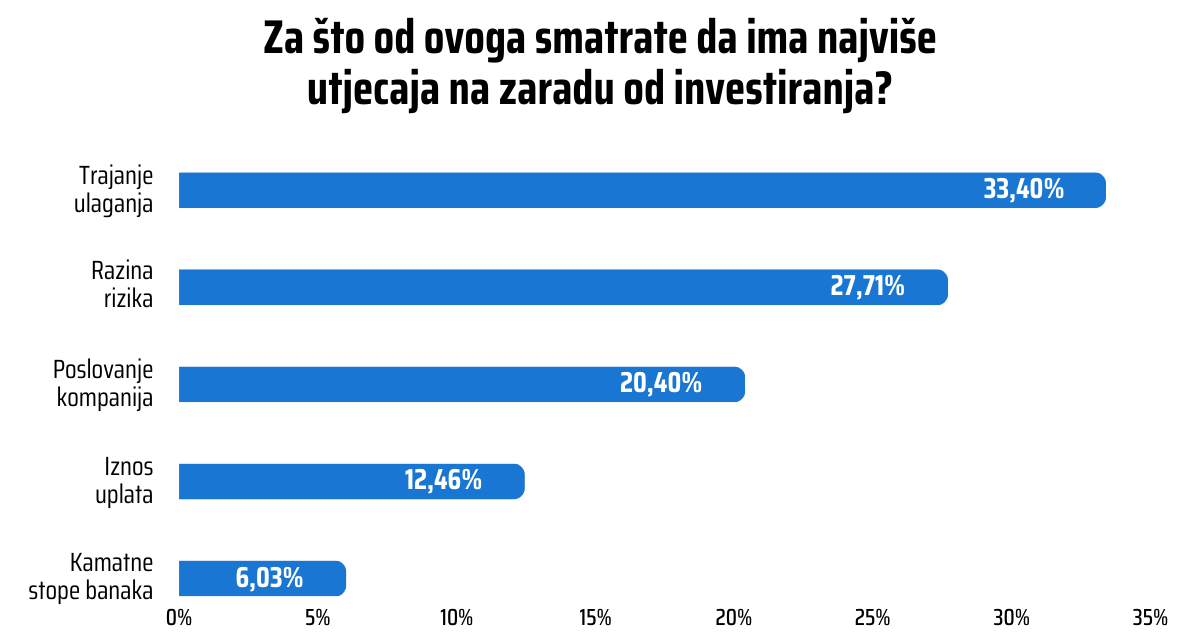

Nedavno sam na društvenim mrežama proveo malu anketu o tome što osobe koje investiraju (a i ne investiraju) vide kao najbitnije faktore koji utječu na zaradu od njihove investicije. Na edukacijama smo primijetili da bi te stvari bilo dobro dodatno pojasniti jer smo u Hrvatskoj svi i dalje najbolje upoznati sa štednjom u bankama.

Pogledajmo rezultate ankete, pa ćemo svaku stavku iskomentirati i ukratko pojasniti utječe li na investiciju, kako i zašto. Jedan odgovor je posebno zanimljiv.

Rezultat je generalno stvarno dobar, ali dvije stvari upadaju u oko – iznos uplata i kamatne stope banaka. Idemo redom.

1. Trajanje ulaganja

Ovo je faktor koji zaista može imati najveći utjecaj na zaradu od investiranja. Čak i uz niži rizik, koji obično donosi manju zaradu, vrijeme radi čuda zbog ukamaćivanja kroz godine. Što je ukamaćivanje i kako funkcionira najlakše ćete shvatiti putem kratke animacije ispod.

Što dulje ulažete, to vaš novac ima više vremena za rast. Ne samo to, već vam se smanjuje i rizik da će investicija završiti loše. Da, povremeno dolazi do većih ili manjih padova tržišta, ali to je normalno. Nakon 10, 20, 30 godina to se može sasvim lijepo izbalansirati.

Na dulji rok zbog toga možete podnijeti čak i malo više rizika nego što biste si dozvolili da ulažete na npr. 3 godine. Dugoročni investitori koji ulažu uz visok rizik daju si priliku da se on umanji, a oni koji ulažu uz niži rizik daju si priliku da se novac polako skuplja.

2. Razina rizika

Apsolutno, rizik je jedan od najbitnijih faktora. Već i vrapci na grani i sama grana znaju da viši rizik ulaganja nosi potencijalno veću zaradu, dok niži rizik nosi potencijalno nižu zaradu.

Nema kruha bez motike, rekli bi naši stari. Ako već riskiraš, želiš biti nagrađen malo boljom zaradom. Ako ideš na sigurno, tu ćeš “sigurnost” platiti nižom zaradom.

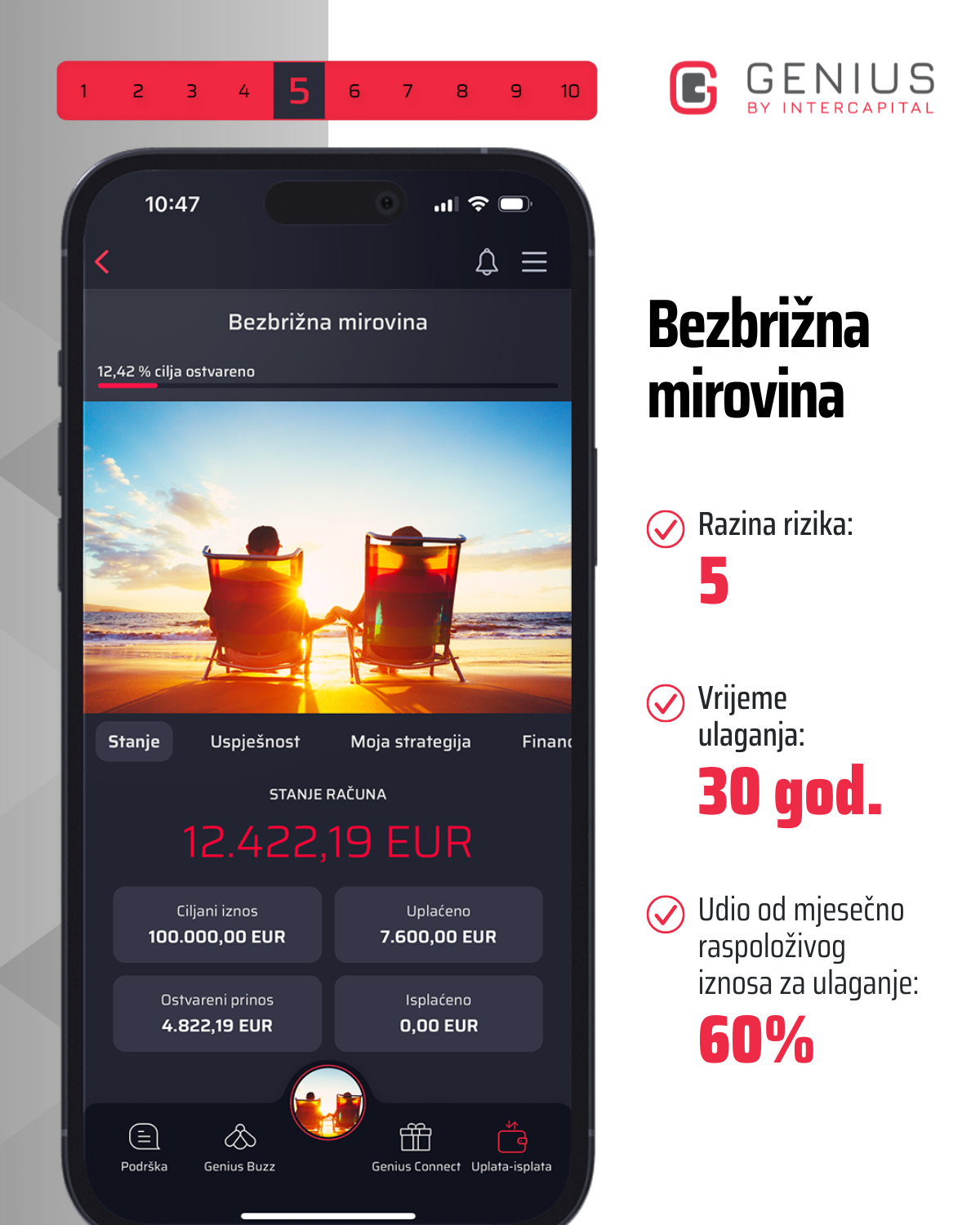

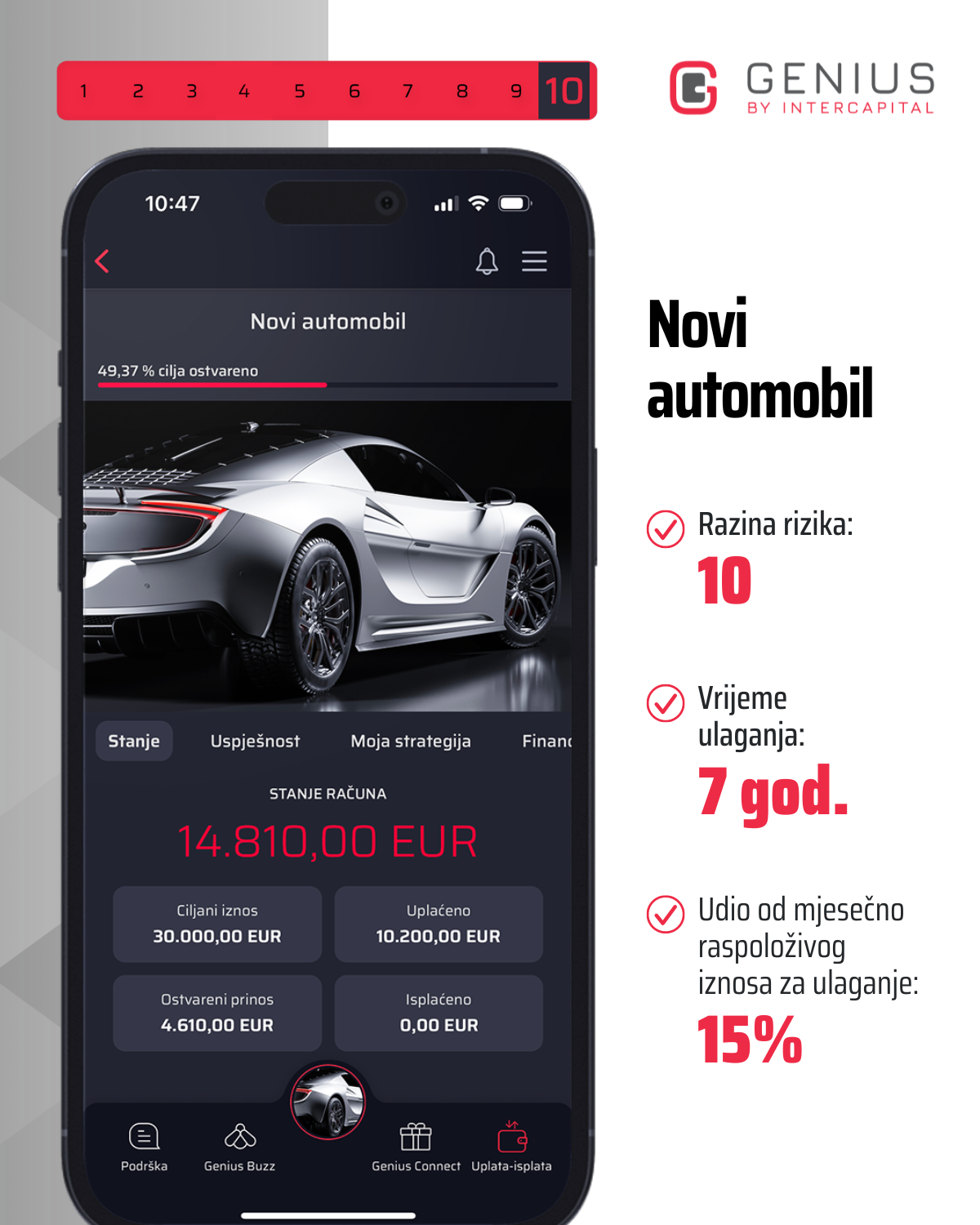

Baš zato mudri investitori kombiniraju to dvoje. I to ne samo unutar jednog portfelja (npr. Genius portfelj s obvezničkim, mješovitim i dioničkim fondovima), već i pomoću više različitih portfelja.

Ispod vidimo primjer takvog investitora – u Geniusu je kreirao tri različita portfelja (novac za hitne slučajeve, za automobil i za mirovinu), a svaki portfelj ima svoje postavke.

Na ovaj način ne mora ulagati prvo 5 godina za jedan cilj, pa tek onda za drugi. Onaj mjesečni iznos koji ima na raspolaganju za ulaganje jednostavno podijeli na ova tri cilja i paralelno štedi za sve pomalo. Gornje brojke stanja računa i prinosa su samo ilustracija.

3. Poslovanje kompanija

Ovo je dio na koji najmanje možemo utjecati, a izravno utječe na našu zaradu. Mi možemo genijalno upravljati fondovima, vi možete ulagati najpametnije na svijetu i s koliko god novca možete, ali kompaniji će ići bolje ili lošije ovisno o sto drugih faktora.

Ako je u vašem portfelju nešto poput Microsofta ili Applea, možda izlete u medije s nekom inovacijom, neki Turbo iPhone, pa vrijednost tvrtke poraste. Možda Microsoftu otkriju gadni bug u softveru i vrijednost mu privremeno padne.

Globalna ekonomija, može li brod proći nekim tjesnacem i donijeti sirovine ili gotov proizvod, ratovi, inflacija… Sve to utječe na poslovanje kompanija, a time i na vašu zaradu.

Ovo je dio koji prate naši analitičari, kako bi upravitelji fondova mogli donositi informirane odluke.

4. Iznos uplata

Sad dolazimo do malog problema. Iznos uplata ne utječe izravno na vašu zaradu od ulaganja. Zašto?

- Ako ste uložili 100 eura i zaradili 5%, imate 105 eura.

- Ako ste uložili 10.000 eura i zaradili 5%, imate 10.500 eura.

- Ako ste uložili 100.000 eura i zaradili 5%, imate 105.000 eura.

Da, 5.000 eura je više od 500 eura, što je pak više od 5 eura, ali sve tri investicije su zaradile identičnih 5%. To što ste uložili 100.000 eura umjesto 100 eura nije podiglo vaš prinos sa 5% na npr. 15%.

Ovo je IZNIMNO bitno jer velik broj ljudi smatra da investiranje nije za njih samo zato što u startu nemaju ogromne iznose za uložiti.

To danas jednostavno više nije istina. Nekad je to bila realnost jer ste morali platiti svojeg portfelj menadžera da vam to sve vodi ili ste drugim kanalima imali pristup tržištu samo uz velike početne iznose.

Danas, pomoću Geniusa, možete uložiti i 5 eura mjesečno. Dajemo 5 za lutriju, za kladionicu, sitne luksuze… pa možemo 5 i za ulaganje.

Znam, nitko neće slaviti i zvati rodbinu jer je zaradio 5 ili 10 eura, ali s obzirom da je uloženo 100, to je realističan rezultat. S vremenom se onih 5% može računati na sve veći skupljeni iznos, pa i zarada može porasti. Za to treba vremena, sjetimo se onog iznad videa o ukamaćivanju.

Ako nemate dovoljno ni za najmanju pločicu zlata, ako nemate dovoljno za kupnju nekretnine ili vam je rizik kriptovaluta daleko previsok… Ako su vaše mogućnosti 20 EUR mjesečno ili 100 EUR mjesečno…

I dalje imate opciju.

Kao ljudi smo nestrpljivi i to je normalno, ali iskoristimo vrijeme!

5. Kamatne stope banaka

Susreli smo se vašim pitanjima poput “Banka XY je podigla kamatu na štednju za 0,5%, znači li to da ću i ja dodatno zaraditi na obveznicama?” Te dvije stvari nisu izravno povezane na takav način.

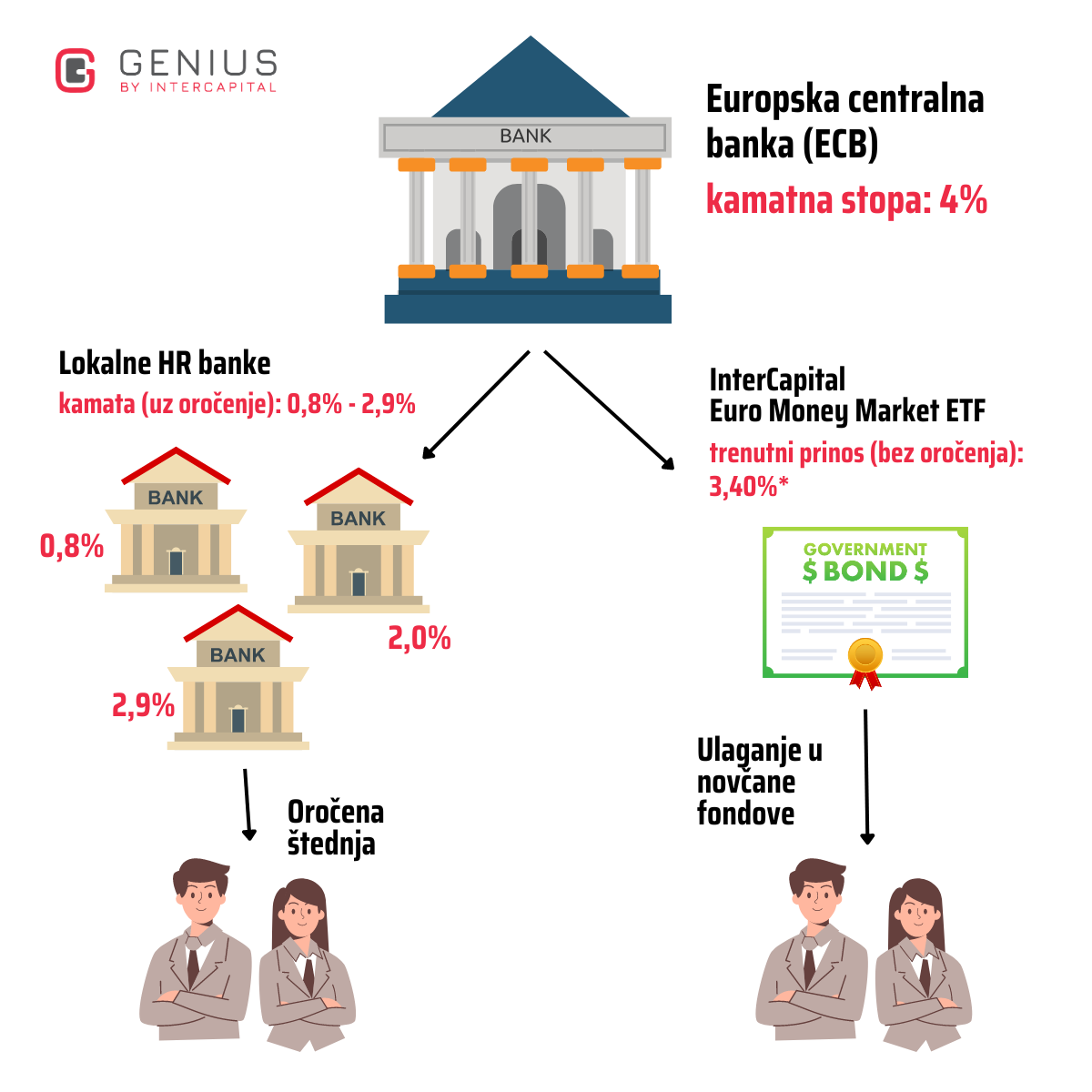

Kamatne stope koje lokalne banke (pažnja: LOKALNE) nude građanima na oročenu štednju, ne utječu na vašu zaradu od ulaganja u fondove. Jedina kamatna stopa koja ima veze s vašim ulaganjem (npr. u obveznice) je kamatna stopa koju odredi Europska centralna banka.

OMG, što je to?

Tu kamatnu stopu Europske centralne banke zovemo referenta kamatna stopa jer je ona mjerilo svima drugima. Europske banke jedna drugoj redovito posuđuju novac na kratki rok po nekoj kamati – prema tome se računa ta ECB kamatna stopa. Znamo je zvati i “prekonoćna”, baš zbog tog kratkog roka posuđivanja.

Ona je temelj za određivanje kamata na naše kredite ili štednju u banci u eurima, zato je toliko bitna! Zato ECB ima toliku moć u vrijeme inflacije. Sigurno ste u proteklih godinu-dvije u medijima slušali da ECB diže kamatnu stopu kako bi se obuzdala inflacija – e, pa to je upravo ta kamatna stopa.

Kako je ona povezana s vašim ulaganjem?

Ako imate ulaganje niskog rizika – u portfelju imate dosta obveznica, odnosno obvezničkih fondova. Ako ECB podigne kamatne stope, cijena obveznica padne. Ako ECB snizi kamatne stope, cijena obveznica poraste. To izravno utječe na vaše ulaganje.

Istina, i naše lokalne banke prate što kaže ECB, ali banke imaju slobodu donošenja vlastitih poslovnih odluka i propisivanja koju kamatu će ponuditi nama građanima na oročenu štednju. U trenutku pisanja ovog bloga kamate na oročenu štednju kreću se od 0,8% do 2,8% za oročenje od 12 mjeseci, dok je referentna kamatna stopa ECB-a u ovom trenutku 3,91%.

Postoji li alternativa oročenoj štednji?

Obveznički, novčani fondovi ili niskorizični ETF mogu vam ponuditi iznimno nisku razinu rizika – uz bolji prinos nego što ćete ga dobiti u bankama. Npr. naš novčani ETF Euro Money Market (prvi takav u Hrvatskoj) ima trenutni prinos od 3,4%.

Plus, kod ovog oblika ulaganja nema oročenja novca, do njega možete uvijek. Ako razročite štednju u banci možete ostati bez kamate, a na kamate od štednje ujedno plaćate porez državi. Kod obvezničkog fonda ili ETF-a ne plaćate porez ako vam je ulaganje bilo dulje od 2 godine (evo blog s pojašnjenjem i primjerom).

Možda se pitate je li ipak sigurnije uzeti kamatu od 2,8% u banci?

Možete, ako ste OK s time da se izložite riziku npr. Agram banke. Ako se ipak odlučite za novčani ETF, ne ovisite o jednoj banci, već ulažete u najbolje obveznice velikih EU zemalja poput Njemačke, Francuske itd.

Zašto vam takvi fondovi mogu ponuditi iznimno nizak rizik?

Upravo zato što ulažu u vrijednosne papire jako kratkog roka, koji nude visoku razinu sigurnosti. Dodatno, vrijednosne papire u koje ulažu izdaju države visokog kreditnog ratinga (Hrvatska je trenutno BBB+). Naš Euro Money Market ETF ima bolji kreditni rating od Hrvatske: AA+.

Zaključak

Cijeli ovaj blog je razlog zašto vam uporno trubimo o dugoročnom ulaganju putem malih uplata i pametnom upravljanju rizikom. To su faktori koji vam najviše utječu na ulaganje.

Srećom, ne morate razbijati glavu kako to sve pomiriti jer Genius app to sve radi za vas. Sve ono što bismo vam mi rekli da dođete k nama na sastanak i sve ono što mi sami radimo kod vlastitog ulaganja – odradi vam aplikacija.

I to je to.

*Ciljani neto prinos je neto prinos do dospijeća fonda na dan 13.2.2024. Za izračune prinosa uzeli smo u obzir trenutni prinos portfelja te reinvestiranje dospijeća u narednih par mjeseci. Predstavljeni scenarij je procjena budućeg prinosa na temelju dokaza iz prošlosti o tome kako se vrijednost ovog ulaganja mijenja i/ili trenutačnih tržišnih uvjeta i nisu točan pokazatelj.

Ono što ćete ostvariti razlikovat će se ovisno o rezultatima tržišta te o tome koliko dugo ćete zadržati ulaganje. Budući prinos podliježe oporezivanju koje ovisi o osobnoj situaciji svakog ulagatelja i koje se može mijenjati u budućnosti te ulaganje može dovesti do financijskog gubitka. S obzirom da ulaganje u investicijske fondove nije obuhvaćeno sustavom zaštite ulagatelja na način da postoji jamstvo za uneseni kapital, ulaganje može dovesti do gubitka uloženog iznosa. Novčani fond ne predstavlja osigurano ulaganje i razlikuje se od ulaganja u depozite. Glavnica uložena u novčani fond može fluktuirati, dok rizik gubitka glavnice snosi ulagatelj. Novčani fond se ne oslanja na vanjsku potporu kojom se jamči likvidnost novčanog fonda ili stabiliziranje NAV-a po udjelu ili dionici.

Ovo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima ETF-a, te Dokumentom s ključnim informacijama za ulagatelje. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 14. veljače 2024.