Kažu da je za dvije stvari bolje da ne znate kako se rade – kobasice i porezi.

To je ogromna šteta jer porezi imaju ogroman utjecaj na naše živote. Koliko god nam se od same riječi dizala kosa na glavi bolje je znati neke osnove, barem što se tiče ulaganja kojim ipak pokušavamo nešto uštedjeti.

Morate li platiti porez na dohodak prilikom ulaganja u investicijske fondove?

Odgovor je jednostavan – da i ne. 😀

I to je dobra vijest!

Ukratko ćemo pogledati:

- Porez na dohodak – što, kako zašto?

- Što sa zamjenom udjela između fondova?

- Plaćate li porez na dohodak na dividende?

- Kako prijaviti porez na dohodak i je li komplicirano?

UCITS fondovi u koje ulažete (putem Genius aplikacije ili bez nje) razlikuju se od većine standardnih oblika štednje ili ulaganja. Zato prije nego novac “stavite u nešto” utrošite minutu-dvije na usporedbu raznih opcija.

Porez na dohodak – što, kako, zašto?

Samo da usuglasimo neke termine prije nego krenemo, da smo svi na istoj stranici. Pričamo o Zakonu o porezu na dohodak od kapitala po osnovi kapitalnih dobitaka. OMG. Skraćeno ćemo koristiti termine “porez na dohodak” i “porez na kapitalnu dobit”.

Također ćemo spominjati realizirane i nerealizirane kapitalne dobitke.

- Realizirano – znači da ste prodali svoju imovinu. Kupili ste dionicu za 100 eura, nakon godinu dana ste je prodali za 120 eura i time ste realizirali kapitalni dobitak od 20 eura.

- Nerealizirano – kupite dionicu za 100 eura, njoj vrijednost s vremenom raste, ali vi je ne prodajete. Ne plaćate porez na tu sve veću vrijednost dionice, sve dok je ne odlučite prodati i time – realizirati kapitalni dobitak.

Ovaj blog nemojte uzeti kao porezni savjet, za to porazgovarajte s licenciranim poreznim savjetnikom. Uzmite ga kao pojašnjenje kako ovaj konkretni dio funkcionira kod ulaganja.

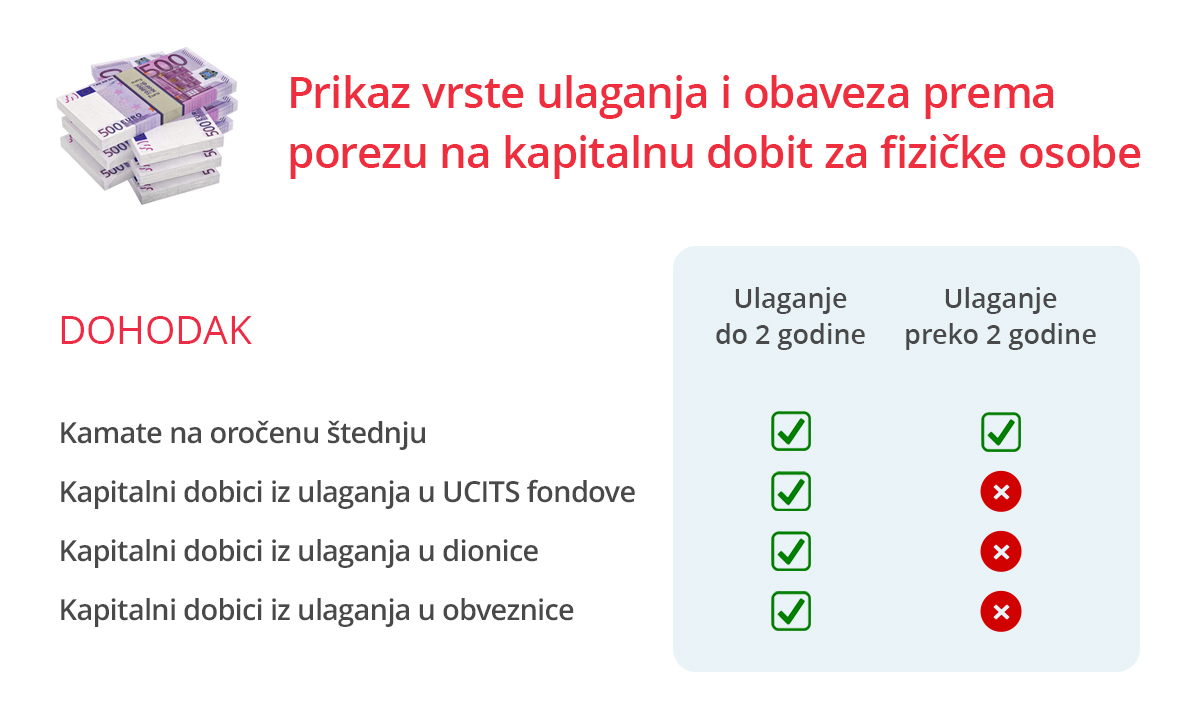

Prema aktualnom Zakonu o porezu na dohodak, na kamate od oročene štednje platit ćete porez bez obzira na trajanje štednje. Kod fondova, na kapitalni dobitak od ulaganja duljeg od 2 godine niste obavezni platiti porez na dohodak.

Porez na dohodak po osnovi kapitalnih dobitaka iznosi 12% (donedavno je iznosio 10% + prirez, ali je ukidanjem prireza to izmijenjeno). Samim time ulaganja putem investicijskih fondova na period dulji od 2 godine imaju povoljniji porezni tretman.

Jeste li ispod praga za naplatu poreza?

Treba spomenuti da postoji prag ispod kojeg nije potrebno prijavljivati porez niti će vam ga država naplatiti – pročitaj vijest iz Porezne.

Ako je vaš dobitak od ulaganja manji od 16,70 EUR i porez koji biste na njega platili je ispod 2,00 EUR – ne morate popunjavati i slati JOPPD obrazac. Kao da se niiiišta niiiije dogoooodilo.

Što znači platiti porez na kapitalnu dobit, na koji se točno dio plaća taj porez?

Zamislite da ste u fond uložili 1000 eura.

Recimo da za godinu dana vrijednost vaših udjela u fondu iznosi 1050 eura.

Imamo tri scenarija:

- IMALI STE KAPITALNI DOBITAK

Ako u tom trenutku, godinu dana od početka ulaganja, obavite isplatu svih 1050 eura – na realizirani kapitalni dobitak od 50 eura ćete platiti 12% poreza na dohodak, znači 6 eura. - NISTE IMALI KAPITALNI DOBITAK

Moglo se dogoditi da je godinu dana nakon početka ulaganja tržište bilo takvo da vrijednost vaših udjela nije porasla, pa čak ni ostala ista. Recimo da sada vrijede 950 eura. Ako u tom trenutku obavite isplatu svih 950 eura – nećete platiti nikakav porez na dohodak jer realiziranog dobitka nema.Također, bitno je znati –

ako investirate na nekoliko različitih strana (banka, društv za upravljanje fondovima, samostalna kupovina dionica itd.), realizirani gubici i dobici moraju se gledati zajedno. Ako ste na jednom mjestu realizirali dobitak od 100 eura, a na drugom mjestu realizirali gubitak od 30 eura, na poreznoj prijavi to se gleda kao neto i osnovica vam je u tom slučaju 100 – 30 = 70 eura. - ULAGANJE JE TRAJALO DULJE OD 2 GODINE

Ako vaše ulaganje traje dulje od 2 godine nema apsolutno nikakve veze je li onih vaših početnih 1000 eura poraslo na 1050 ili na 3000 eura. Koliko god si isplatili na taj kapitalni dobitak nećete platiti porez na dohodak.

Zašto ne plaćate porez na dohodak za ulaganja dulja od 2 godine?

Nema velike tajne. Država potiče dugoročnu štednju kroz investiranje i ukidanjem poreza motivira ulagatelje da odaberu dugi rok. Što je i vama na korist, pogotovo ako ste mlađi, jer ćete kroz 10, 20 ili 30 godina potencijalno imati neki iznos za veće životne troškove, ugodniju mirovinu ili jednostavno za osjećaj sigurnosti.

Nije lako sa 50 godina ostati bez posla i s jednom plaćom ušteđevine.

Što sa zamjenom udjela između fondova?

Ako ulažete u fond neke banke ili društva za upravljanje fondovima možda ćete htjeti sredstva prebaciti u drugi fond. Ili jedan dio rasporediti na više fondova. To je super, ali ako udjele iz jednog fonda želite prebaciti u drugi morate ih prvo prodati iz prvog. Zvuči poznato? Ako ih prodate, a imali ste neki kapitalni dobitak, morali biste platiti porez na dohodak.

Dobrodošli u UCITS fondove!

Prednost ove vrste fondova je što udjele iz njih možete prodati i prije isteka 2 godine, bez da vam naplate porez na dohodak – pod uvjetom da ste istovremeno kupili udjele u drugom fondu isto društva za upravljanje fondovima. Znači, jednostavno ste napravili zamjenu udjela, prodali iz jednog fonda i kupili u drugom.

Dok god vaš novac ostaje pod “krovom” istog društva preko 2 godine možete prebacivati udjele iz jednog u drugi fond koliko god želite i ne plaćate porez na dohodak.

Evo i usporedbe kupnje pojedinačnih dionica i kupnje udjela u dioničkom fondu:

- Kupite dionice, porasla im je vrijednost i nešto ste zaradili, odlučite ih prodati nakon godinu dana. Bojite se kakva će biti iduća godina, ne želite previše rizika. Na realizirani kapitalni dobitak biste morali platiti porez na dohodak.

- Kupite udjele u dioničkom fondu, porasla im je vrijednost i nešto ste zaradili. Odlučite ih prodati nakon godinu dana. Isti scenarij kao iznad, ali sada stižu dobre vijesti – imate opciju zamjene udjela.

Jednostavno prodate udjele iz dioničkog fonda, a istovremeno kupite udjele u npr. kratkoročnom obvezničkom fondu s vrlo niskim rizikom (sličan je klasičnoj štednji).

Ako u tom novom fondu ostanete još godinu dana – na zaradu od prodaje iz dioničkog fonda ne morate platiti porez na dohodak. Vrijeme provedeno u oba fonda se zbraja i ako je duže od 2 godine, to je to, nema poreza.

Ulaganje putem Geniusa je još jednostavnije. Sve transakcije unutar vašeg portfelja koje aplikacija provodi prilikom rebalansiranja portfelja nisu oporezive.

Plaćate li porez na dohodak na dividende?

Ulaganje u fondove ne nosi sa sobom samo rast vrijednosti udjela koje ste kupili. Postoje i drugi redovni ili povremeni primici:

- obveznice donose kamate (tu se zovu kuponi)

- kompanije dioničarima često isplaćuju dividendu (dio dobiti)

Dividenda je u Hrvatskoj također oporeziva stopom od 12%. Čekaj malo, zar ne piše gore u tablici da se na zaradu od dionica ne plaća porez ako ih držite dulje od 2 godine?

Tako je, no samo se sjetite da se tamo radi o konceptu “Kupim dionicu za 100, prodam za 120, zaradim 20”, odnosno o rastu vrijednosti dionice.

Ovdje pričamo o dividendi na tu dionicu. Kompanija vam je isplatila tu dodatnu dobit zvanu dividenda i ona jest oporeziva. Kod UCITS fondova je to efikasnije.

Možda vam porez na dohodak nije prvi na pameti kad razmišljate o ulaganju, ali u periodima kad klasična štednja možda ne nudi visoke kamate – porez može biti onaj mali dio koji će prevagnuti pri odluci.

Također, prilikom ulaganja u fondove možete:

- promijeniti svoju strategiju ulaganja

- smanjiti ili povećati udio dionica/obveznica u svojem portfelju

- zamijeniti udjele između dva ili više fondova

i sve to kad god želite, bez da vam to utječe na plaćanje poreza.

Kako prijaviti porez na dohodak i je li komplicirano?

Ide veljača i bliže se rokovi za prijavu poreza. Ionako vam je dosta formulara i tablica i svega, kud još i porez na kapitalnu dobit od investiranja!

Nema suza, nema Normabela.

Genius vam početkom svake kalendarske godine kreira i pošalje dokument sa svim potrebnim podacima o vašem ulaganju i realiziranoj kapitalnoj dobiti. Time vam olakšava ispunjavanje prijave poreza, ako je potrebno.

Poreznoj upravi porez na dohodak i prirez prijavljujete putem JOPPD obrasca.

“Zašto mi Genius ne izračuna SVE sam i prijavi to za mene?”

Zato što možda ne ulažete samo putem Genius aplikacije. Možda imate pojedinačne fondove u banci ili kod drugog društva. Možda ste kupovali dionice preko neke druge aplikacije, možda imate neke olakšice itd.

Mi za ta ostala ulaganja ne možemo znati niti ih uvrstiti u naše izvještaje.

“Što ako ulažem mjesečnim uplatama, kako znam koji dio mi je neoporeziv i kada?”

Genius vam tu još pojednostavljuje situaciju. Više ne gledate pojedinačne fondove u koje ulažete putem aplikacije, gledate svoj portfelj fondova kao cjelinu. Svaka vaša uplata se automatski i istovremeno raspodjeljuje na sve fondove iz vašeg portfelja.

Evo primjer za obje opcije:

- JEDNOKRATNA UPLATA

Krenuli ste ulagati putem Genius aplikacije i obavili ste jednu uplatu 1. veljače 2025. godine. Ako su ta sredstva stajala uložena dulje od 2 godine bez da ste si išta isplaćivali – na kapitalnu dobit koju vam potencijalno donesu pri isplati nakon 1. veljače 2027. ne plaćate porez na dohodak. Ovo vam je već poznat princip. - MJESEČNE UPLATE

OK, ali možda ste odlučili uplaćivati pomalo svakoga mjeseca. Što sad?Ovo funkcionira po principu “first in, first out”, obično skraćeno u FIFO. Realizirana kapitalna dobit od uplate koju ste obavili 01.02.2025. bit će neoporeziva nakon 01.02.2027. Realizirana kapitalna dobit od uplate koju ste obavili 15.07.2025. bit će neoporeziva nakon 15.07.2027.

Vjerojatno ste pitate što ako uplaćujete 50 eura mjesečno, ali nakon 2 godine si isplatite npr. 300 eura. Kako to onda izračunati? Ne brinite, to izračunava sam sustav i ne morate razbijati glavu formulama. Vi dobijete gotov dokument u kojem je sve već izračunato za vas i ako je potrebno – prijavite porez na dohodak.

Dijelove ovog bloga ćete možda morati pročitati još jednom, a sigurno ćete imati i pitanja koja se nismo sjetili ovdje pokriti. U tom slučaju jednostavno se prijavite na već tradicionalni Genius Caffe – našu besplatnu tjednu online edukaciju.

U sat do sat i pol možete nas pitati što god želite, o ulaganju, Geniusu… nema “krivih” pitanja, tu smo za vas da vam pokušamo pojednostaviti sve ovo.

Što bolje razumijete, to ćete uspješnije ulagati, s manje straha i više kontrole.

I to je to.

Objavljeno 25. siječnja 2023.