Jeste li ikada slijedili neki recept s YouTubea i prema njemu skuhali večeru (i taj dio prešutili)? Ako jeste, već znate što su ETF fondovi, čestitam!

Stvar ide otprilike ovako… Prvo pratite sastojke recepta, što sve ide u jelo i u kojem omjeru. Rekreirate to jelo kod kuće i podijelite gladnoj ekipi, u tanjurima. Svaki tanjur sadrži po malo od svih tih sastojaka (baci oko na ilustraciju ispod).

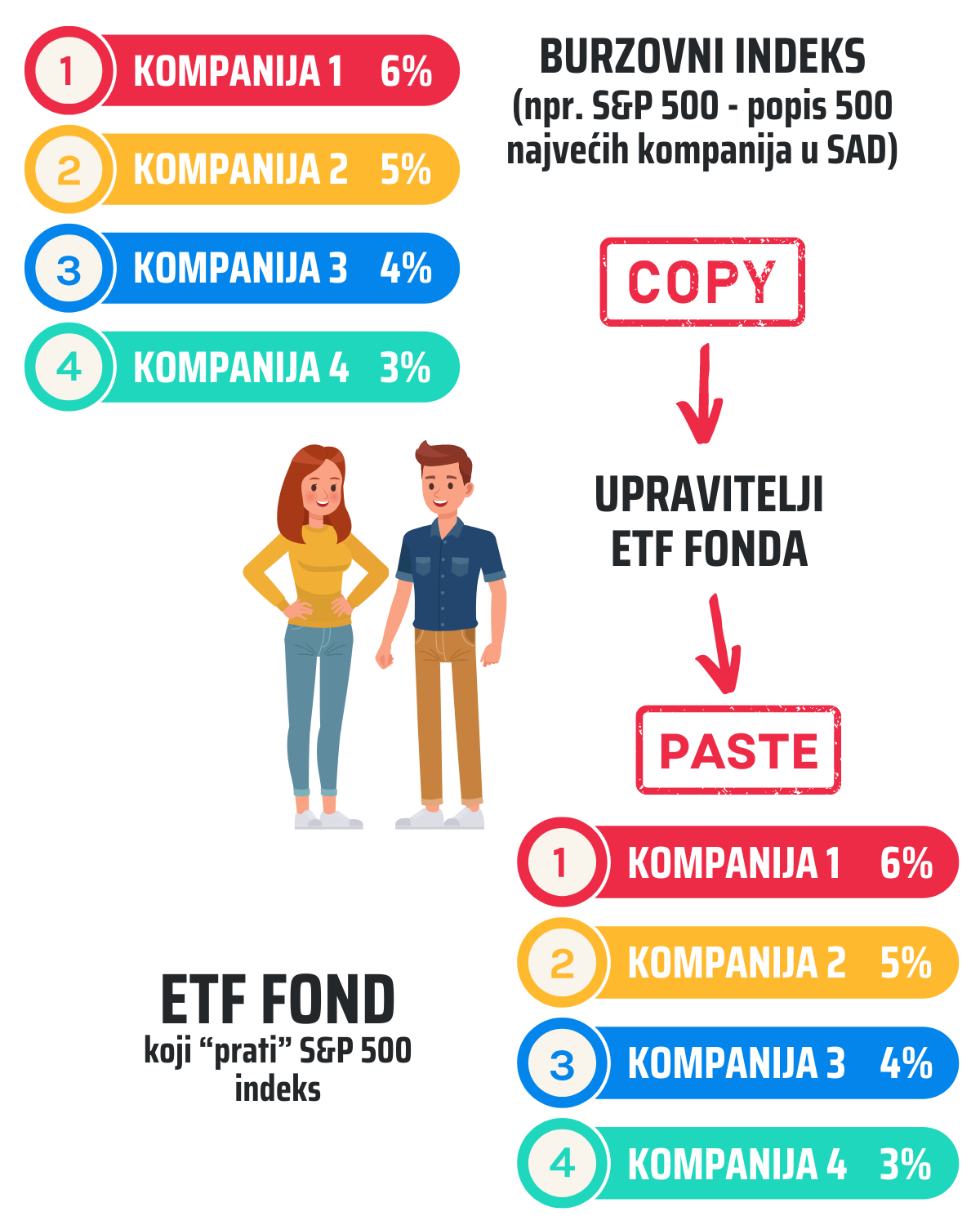

ETF fond isto “kuha”. Umjesto recepta, on prati sastav burzovnog indeksa. Iskopira “sastojke” indeksa u istim omjerima, samo ih investitorima ne dijeli u obliku tanjura s hranom, već kao udjele fonda.

Sastojci indeksa nisu piletina i paprika, već npr. kompanije. Dionički indeks S&P 500 će vam vjerojatno biti najpoznatiji, pa ćemo ga kroz blog koristiti za primjere – sastoji se od 500 najvrednijih kompanija u SAD-u.

Vi pratite recept, ETF fondovi prate indeks.

Vaša ekipa se fino najede, a što su dobili investitori ETF-a? Kroz udjele fonda su za prihvatljivu cijenu dobili maleni postotak od svih sastavnica nekog indeksa. U slučaju S&P 500 – dobili su po malo dionica od svih 500 kompanija.

Na taj način za malo novca imaju priliku jednostavno ulagati u velik broj globalnih tvrtki.

Ali što je burzovni indeks, što su ETF fondovi, što su udjeli, što je išta?

Sad kad u glavi imamo otprilike sliku o čemu pričamo, idemo redom:

- Što su ETF fondovi

- Što je burzovni indeks

- Zašto se ETF fondovima trguje na burzi?

- Koja je razlika između aktivno i pasivno upravljanih fondova?

- U što ulažete investiranjem u ETF-ove

- Zašto ne biste sami kupovali ono u što ulažu ETF fondovi?

- Najvećih 6 prednosti ETF fondova

Ako vas zanima općenito pojašnjenje samih investicijskih fondova, nakon ovog bloga produžite na “Što su investicijski fondovi: Vodič za početnike”.

1. Što su ETF fondovi?

ETF znači “Exchange Traded Fund”. Prevedeno na normalan jezik – fond kojim se trguje na burzi (exchange = burza). Prednost trgovanja na burzi je što udjele ETF-ova možete kupiti i prodati tijekom dana, kad poželite. Baš kao dionice.

ETF fondovi nude odličnu diverzifikaciju. Putem njih možete ulagati na razna tržišta svijeta i u različite sektore (tehnologija, zdravstvo, nafta, zlato…) kojima kao “mali” ulagatelji možda uopće ne biste imali pristup.

Također, ako se ETF sastoji od 500 različitih kompanija, bila bi čista ludost pokušavati samostalno kupovati dionice 500 različitih kompanija, platiti sve te naknade, pratiti njihovo poslovanje…

Kupnjom udjela u ETF-u kupite malo od svega, jednom transakcijom (primjer ispod). ETF fondovi se mogu sastojati od dionica, obveznica i drugih vrsta vrijednosnih papira, ovisno o burzovnom indeksu koji prate.

ETF može pratiti i samo dio indeksa, neki specifični sektor (npr. samo tehnološke kompanije, energiju…) ili tržište pojedine države.

ETF fondovi su vrlo slični konvencionalnim fondovima, i jedni i drugi su kolekcija vrijednosnih papira. Razlikuju se po načinu upravljanja (pasivno vs. aktivno) i po načinu trgovanja (burza vs. društvo za upravljanje, banka itd.)

Ukupna imovina ETF-ova u svijetu iznosi oko 9,5 bilijuna dolara! Prvi ETF je bio SPDR (Standard & Poor’s Depository Recepits), a nastao je 1993. Ubrzo su postali popularni kod pasivnih investitora, pogotovo kod onih koji ulažu dugoročno.

Kako funkcioniraju ETF fondovi?

ETF fondovi nemaju problema s ulaganjem u dionice stotina kompanija. Oni doslovno preslikavaju “košaricu dionica” indeksa koji prate i nastoje to raditi što preciznije – u školi se to zvalo prepisivanje. 😀

Osoba koja upravlja ETF-om ne mora sama analizirati i birati kompanije ili raditi strategiju fonda. Posao je fokusiran na što preciznije praćenje indeksa. Evo kako od indeksa nastaje ETF fond (jako pojednostavljeno).

Da biste kupili udjele u ETF-u morate otvoriti brokerski račun jer broker za vas izvršava kupnje i prodaje, za određenu naknadu. ETF-ovima se trguje na burzi, pa zato broker u cijeloj priči.

Najjednostavniji i najjeftinij način ulaganja u ETF-ove ili još bolje ETF štedne planove je Genius aplikacija. Odaberete svoj ETF štedni plan (npr. S&P 500) i ulažete u njega mjesečno za iznimno malu naknadu, već od 1 EUR mjesečno. Koje sve ETF usluge vam pruža Genius provjerite ovdje.

2. Što je burzovni indeks

Indeks je popis.

Ako imate playlistu omiljenih stvari na Spotifyju ili YouTubeu – imate indeks omiljenih stvari. Može biti blues indeks, party indeks, metal indeks, svejedno.

Kompanije koje se nalaze na nekom indeksu nisu ovako savršeno pravilno raspoređene, u praksi to više izgleda otprilike ovako (samo ilustracija):

Dionički burzovni indeks je popis kompanija, a uz naziv kompanije sadrži i njenu vrijednost. Vrijednost kompanija može ići gore i dolje, pa se prema tome mogu penjati i spuštati po “top ljestvici” indeksa. Mogu čak i ispasti s njega ako im ide loše ili upasti u njega ako im ide dobro.

Zamislite to kao da imate svoju rock playlistu, a redosljed na njoj je posložen prema tome koliko ste puta koju stvar odslušali. One najslušanije su na vrhu, one manje slušane pri dnu.

Najpoznatiji globalni indeksi su S&P 500 u SAD-u, DAX u Njemačkoj, FTSE100 u Londonu, a glavni hrvatski burzovni indeks je CROBEX. Sastoji se od najboljih hrvatskih kompanija.

3. Zašto se ETF fondovima trguje na burzi?

Postoje određeni benefiti koje trgovanje na burzi donosi. Kod ETF-ova ih možemo svesti na ova tri:

- JEDNOSTAVNOST

Kod kupnje ili prodaje klasičnog fonda morate čekati idući dan kako biste kupili ili prodali udjele prema zaključenoj cijeni od prethodnog dana. ETF možete kupiti i prodati u bilo kojem trenutku radnog vremena burze. Jasno vidite cijenu, možete postaviti po kojoj cijeni želite kupiti ili prodati…Brže je, pogotovo ako želite pratiti tržište i biti uključeniji. Ako želite potpuno pasivno ulaganje trajnim nalogom, bez puno praćenja situacije, ionako ne morate brinuti o ovome. Uložite kad želite i to je to.

- TRANSPARENTNOST

Kad ulažete u ETF koji prati neki indeks, uvijek jasno vidite sastav indeksa. Također, cijena udjela ETF-a dostupna je tijekom dana i osvježava se svakih 60 sekundi. Bilo da želite kupiti ili prodati udjele ETF-a po cijeni koja vam odgovara – možete je pratiti i reagirati u trenutku. - DOSTUPNOST

Kad otvorite brokerski račun i imate svojeg brokera – možete kupovati udjele ETF-ova iz cijeloga svijeta. Kod klasičnih fondova uglavnom biste morali kontaktirati upravitelja tog pojedinačnog fonda. To postaje kompliciranije ako želite kupovati fondove koji nisu iz vaše države.

4. Koja je razlika između aktivno i pasivno upravljanih fondova?

PASIVNO UPRAVLJANI FONDOVI

Pasivno upravljani fondovi ne trebaju vojsku fond menadžera i analitičara da bi funkcionirali. Imaju i manje troškove kod kupnje i prodaje udjela, pa je to njihova prva prednost – vrlo niski troškovi za ulagatelja.

Druga prednost je – dobar prinos. Razlog tome je sama priroda tih fondova, automatski slijede popis na kojem se već nalaze najbolji od najboljih.

Situacija u kojoj se ETF fondovi mogu naći pred izazovom je kad tržište krene prema dolje.

Dobar primjer toga je pandemija COVID-19. Tijekom lockdowna prilično je nastradao cijeli uslužni sektor – ugostiteljski objekti su bili zatvoreni, mnogo trgovina ili shopping centara nije radilo. Kad oni ne rade, ni proizvodi koje prodaju ne donose profit od prodaje. Kompanije koje te proizvode stvaraju – gube novac.

Takav gubitak prihoda kompanija iz nekog sektora se odrazi i na indeks, a time i na ETF koji ga prati. Pošto ETF nema aktivno upravljanje, preostaje mu samo “istrpiti” to dok se situacija ne popravi.

AKTIVNO UPRAVLJANI FONDOVI

Aktivno upravljani fondovi zahtijevaju više brige i posla. Analitičari moraju odabrati i provjeriti kompanije i njihovo poslovanje, upravitelji fonda prate tržište i vijesti, prilagođavaju strategiju, paze na rizičnost fonda… Potreban je cijeli tim, a samim time i trošak za investitora je nešto veći nego kod ETF-a.

Upravitelj aktivnog fonda na neki način kreira vlastiti “indeks”, a cilj je investitorima ponuditi dodatnu vrijednost. To radi pomnim biranjem kompanija u jedinstvenu kolekciju u koju taj fond ulaže.

Aktivno upravljani fondovi također mogu pomoći upravo u vrijeme “kriza”, poput spomenute pandemije. Upravitelji fonda uvijek mogu prilagoditi strategiju. Prodaju udjele u sektoru koji je najteže pogođen krizom, a dokupe udjele u sektoru kojem u teškim vremenima obično ide bolje.

Investitori u tim trenucima pomoću aktivno upravljanih fondova mogu imati manji gubitak nego u ETF fondovima.

Primjerice, kod ove posljednje navale inflacije i podizanja kamatnih stopa, o čemu smo slušali u svakom Dnevniku – dosta su stradale tehnološke kompanije. Tech kompanije moraju imati stabilan izvor financiranja (kredita) za širenje poslovanja i inovacije. Ako kamate jako rastu, njihovo poslovanje trpi.

Aktivno upravljani fond može se prilagoditi i smanjiti ulaganje u tech kompanije, dok se situacija ne poboljša.

Također, što ako želite ulagati u nešto što nema indeksa koji biste pratili ETF fondom? Npr. želite ulagati u regionalno tržište sastavljeno od 10 država. Aktivno upravljani fond može birati pojedinačne najbolje kompanije te regije ili čak cijelog svijeta, prema procjeni analitičara.

Takvom fondu ne treba indeks, a ako je ekipa koja vodi fond kvalitetna – i on može ostvariti odličan prinos. Najbitnija stvar je odabrati pouzdanog upravitelja fonda, nekoga s kredibilitetom i iskustvom, tko zna posao.

Sve vrste fondova imaju svoje prednosti i mane. Za vas kao investitore najbolji potez je dobro se educirati kako biste mogli informirano odlučivati o svojem novcu. Umjesto razmišljanja “Što je bolje?” idite u smjeru “Kako pametno iskoristiti razne prednosti svega ponuđenog.”

Koja je razlika između pasivnog i aktivnog investiranja?

Neki imaju dojam da je pasivno ulaganje “manje rizično” i to zbog riječi “pasivno”, što nije istina. Dionički ETF fondovi i dalje imaju rizik koji nose dionice, baš poput klasičnih fondova. “Pasivno” se odnosi na način investiranja, koliko ste uključeni u cijeli proces.

Ulaganju možete pristupiti pasivno i aktivno.

Pasivni investitor jednostavno obavlja uplate, a fondovi ili aplikacije za njih rade sve ostalo. Ne prate redovito vijesti s tržišta, ne proučavaju kompanije, ne trguju neprekidno. To je ono što većina malih ulagatelja zapravo želi – jednoga dana isplatiti novac i pritom ne provesti pola života buljeći u grafove.

Tipičan primjer aktivnog investitora bi bili traderi, odnosno ekipa koja trguje dionicama. Moraju biti iznimno aktivni jer redovito trgovanje dionicama nije nešto što se radi napamet. Ako imate znanja, volje, vremena i novca – možete probati, samo budite svjesni rizika i hrpe naknada za sve te transakcije.

Možete biti pasivni investitori čak i ako su fondovi u koje ulažete aktivno upravljani. Nije bitno koliko ljudi i kako brine za fond, vi samo uplaćujete kad želite.

Ulaganje je postalo vrlo fleksibilno, danas uvijek možete pronaći neku kombinaciju koja će odgovarati BAŠ VAMA!

5. U što ulažete investiranjem u ETF-ove?

ETF fondovi su vrlo svestrani. Putem njih možete ulagati u:

- dioničke indekse (S&P 500 itd.)

- obveznice

- specifične regije (npr. samo Europa)

- određene sektore (energija, tech…)

- robe i sirovine (zlato, nafta, industrijski metali)

- kombinaciju dionica, obveznica, roba

Primjerice, želite ulagati isključivo u tržišta u razvoju jer smatrate da imaju velik potencijal rasta, da ćete možda dobro zaraditi. Odaberete ETF MSCI Emerging Markets, uložite 500 EUR i taj novac se jednim potezom rasporedi na kompanije država sa svih kontinenata, a koje spadaju u tržišta u razvoju.

Spomenuli smo CROBEX kao indeks Zagrebačke burze. Može se kreirati i drugačiji indeks, na kojem će se nalaziti samo TOP 10 pozicija CROBEX-a. Može postojati ETF koji ulaže u samo 20 od 500 kompanija indeksa S&P 500. Mogućnosti su velike.

Genius aplikacija vam nudi idealan izbor:

- Najbolje svjetske dioničke ETF-ove (S&P 500, NASDAQ, ALL-WORLD)

- ETF na zlato (SPDR Gold Trust)

- Regionalne dioničke ETF-ove (7CRO, 7SLO, 7BET)

- Regionalni obveznički ETF (7GROM)

- Prvi hrvatski novčani ETF (7CASH) za one koji žele najbolju alternativu štednji, ali bez oročenja

6. Zašto ne biste sami kupovali ono u što ulažu ETF fondovi?

Ovo je vrlo često i logično pitanje. “Pa OK, pogledat ću indeks i samo kopirati popis kompanija. Ili ću pogledati sastav nekog ETF-a i samo kopirati popis, pa kupiti sve sam/a.”

Na prvu se to čini lako i jednostavno, a onda vas lupe realnost i praksa:

- kako samostalno kupiti dionice 500 različitih kompanija koje sadrži S&P 500

- odakle mi novac da 500 puta platim naknadu za kupnju

- dionice nekih kompanija koštaju po 500+ EUR za komad – kako ću kupiti samo mali dio jedne dionice

- kako ću održavati omjere tih dionica u svojem portfelju, stalno nešto prodavati, nešto dokupljivati i plaćati naknade

- kako ću računati koliko poreza državi moram platiti svaki put kad prodam neku od dionica, a donijela je zaradu

- odakle mi vremena u životu za SVE TO

- imam li uopće pristup svim tim tržištima ako ovo radim samostalno, a ne kroz fond

Vjerujem da vam je dojadilo i samo čitanje ove liste, zamislite kako bi vam bilo da to morate zapravo i izvesti. Taman da se radilo i o samo 10 dionica, umjesto 500.

Nitko nije toliko lud da to radi samostalno – puno je jednostavnije koristiti dobar app i obaviti jednu uplatu jednim klikom.

Fondovi (konvencionalni, ETF-ovi…) su i nastali da bi investitorima OLAKŠALI ulaganje. Više mogućnosti, manje komplikacija. Posvetite se životu, obitelji, poslu, sebi, a kompliciranje i održavanje svega ovoga ostavite ljudima kojima je to posao.

7. Najvećih 6 prednosti ETF fondova

Jednostavnost

Bez istraživanja pojedinačnih kompanija nekog indeksa, jednim klikom kupujete sve odjednom. Klik – gotovo. Umjesto da ulažete u jednu jedinu npr. aviokompaniju i zaradite na njenom rastu kroz godine – uložite u US Global Jets ETF i pokrijete cijeli niz aviokompanija, pa je i zarada potencijalno bolja.

Niski troškovi

Nizak trošak ETF-a znači da vam ostaje više od novca koji je fond za vas zaradio. Imate veći prinos jer se trošak oduzima od zarade koju se fond ostvario.

Glavni razlog nižih troškova je taj što zahtijeva manji broj ljudi za upravljanje. Većina stvari je automatizirana i upravitelj ETF-a nema potrebu za cijelim timom stručnjaka kako bi jedan ETF fond funkcionirao.

Usto, ETF-ovi obično raspolažu vrlo velikom imovinom, pa su im trošak plaća zaposlenika ili naknade za trgovanje praktički zanemarive stavke. Jedna osoba može voditi desetak ETF-ova, dok kod aktivnih fondova na jednom fondu može raditi npr. 4 osobe.

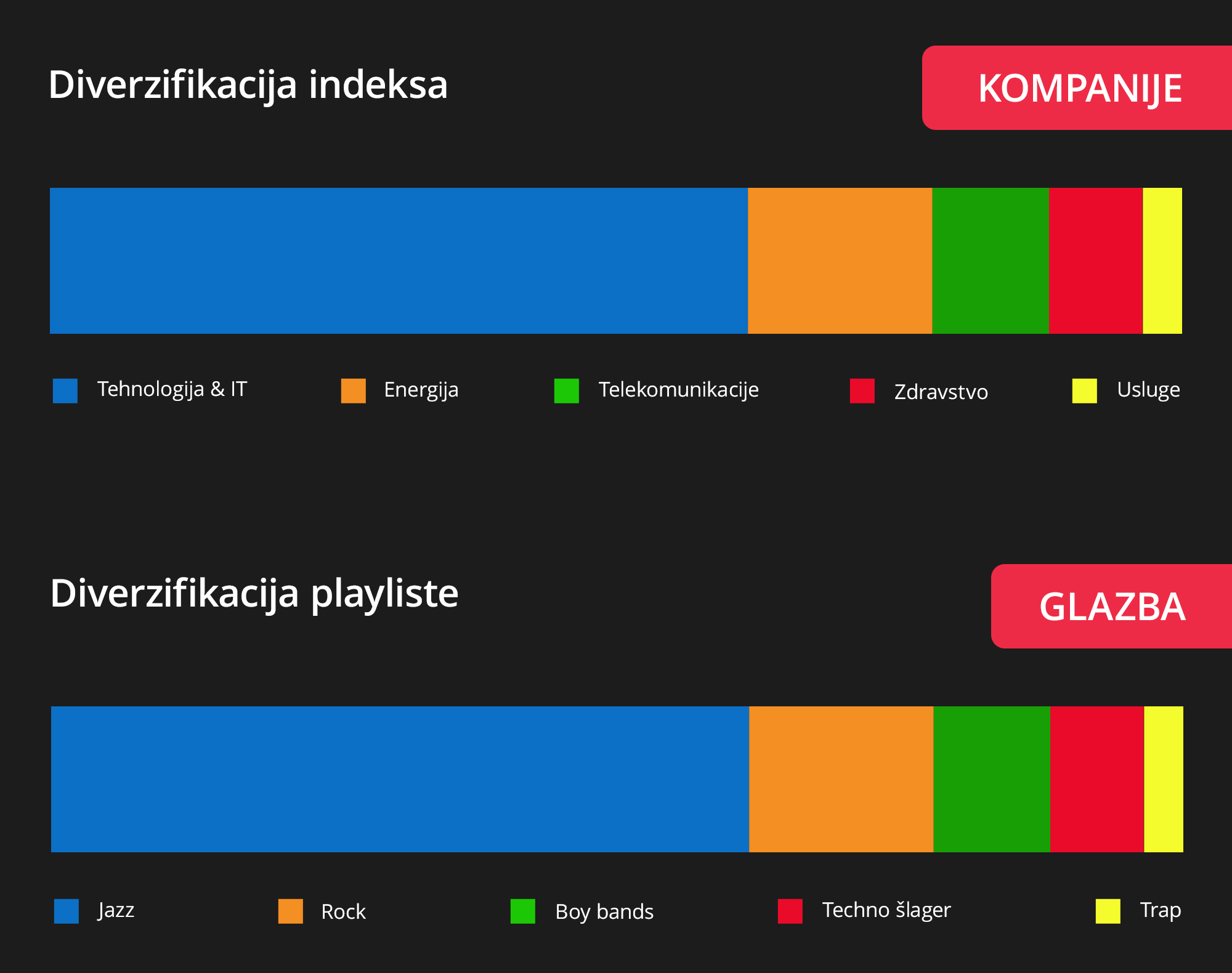

Odlična diverzifikacija

Cijela poanta diverzifikacije vašeg ulaganja je da raspršite novac na više različitih mjesta i time snizite rizik investicije.

Evo primjer – vaša mix playlista se sastoji od raznih žanrova glazbe u različitim omjerima. Playlista vam je diverzificirana i time ste se osigurali da vam ništa od toga ne dosadi.

RIZIK da će vam playlista dosaditi je MANJI što je na njoj više različitih tipova glazbe. Kod dobro diverzificiranog fonda ulažete u više različitih kompanija i lošiji rezultat jedne kompanije može se nadoknaditi boljim rezultatom druge.

Evo i jedan primjer iz prakse. Recimo da istovremeno ulažete u naftu i transportni sektor:

- ako cijena nafte poraste zaradili ste na tome, ali ste možda malo izgubili na transportu jer prijevoznici imaju veće troškove zbog skupljeg goriva

- ako cijena nafte padne nešto ste izgubili na nafti, ali sad prijevoznici imaju manji trošak zbog jeftinijeg goriva, pa vrijednost takvih kompanija može porasti

U oba slučaja to je win-win situacija za vas. Neki ETF fondovi koji ulažu u specifičan sektor poput nafte ili zlata nemaju tako dobru diverzifikaciju. Ako nafta ili zlato gube na vrijednosti, cijeli ETF gubi. Ako baš želite naftu ili zlato, imajte ovo na umu – bilo bi dobro da svoj portfelj malo “začinite” i drugim sektorima i umanjite rizik.

Zato ljudi često biraju veće globalne ETF-ove koji nude širi izbor. Vaš novac se izravno investira u potencijalno stotine i stotine kompanija. Ulažete na raznim kontinentima, u raznim valutama, u različite sektore, veličine kompanija…

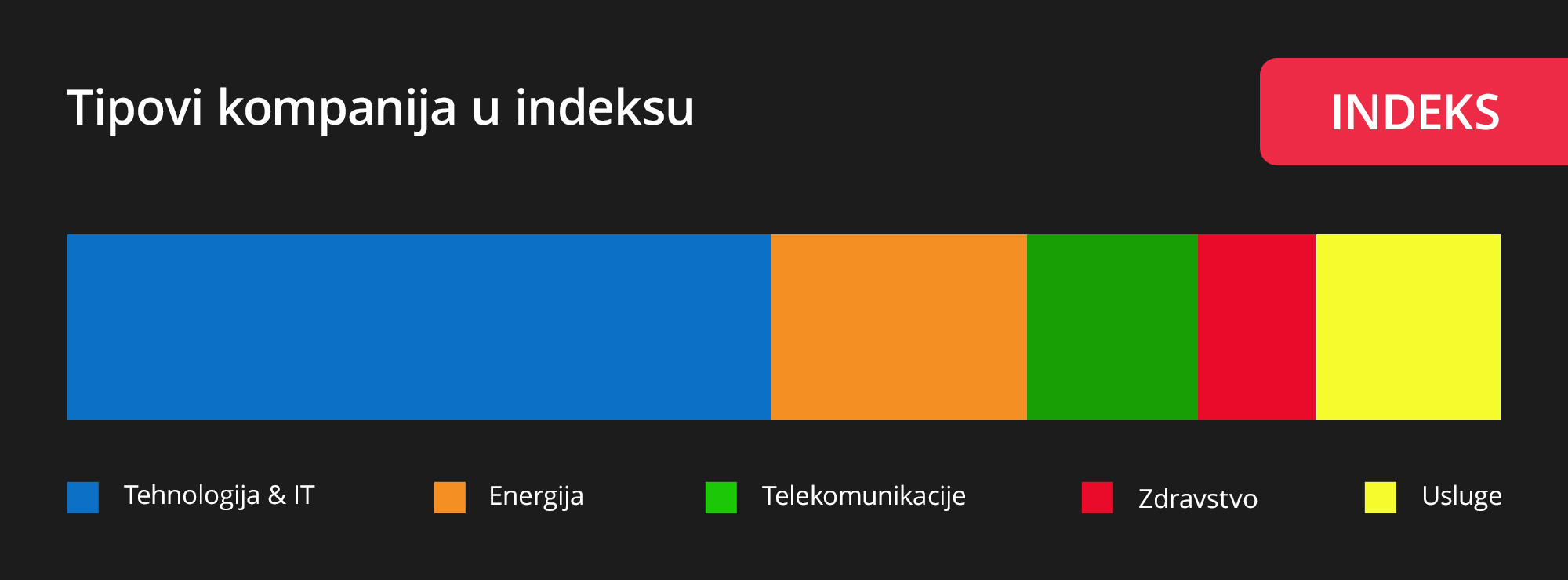

Evo kako je indeks S&P 500 raspodijeljen po pitanju sektora:

Čak i kad ulažete u manji ETF, koji prati neko regionalno tržište, vjerojatno tih 10-20 kompanija dolazi iz svih mogućih sektora gospodarstva te države: turizam, industrija, proizvodnja hrane…

Porezna učinkovitost

Kompanija dio svoje dobiti može podijeliti sa svojim dioničarima. Ta isplata se zove dividenda. Ako imate dionice te kompanije i kompanija isplaćuje dividendu, na nju državi morate platiti porez.

Neki ETF fondovi automatski reinvestiraju tu dividendu. To znači da kompanija isplati novac u fond, a ETF taj novac iskoristi za kupnju dodatnih dionica. Na tu dividendu ponekad ne mora platiti porez, a ako mora – taj porez je manji nego kad biste sve te dionice kupovali sami. To je prednost i za ulagatelje jer i vrijednost njihovih udjela raste.

Također, investitori koji koriste ETF-ove obično ulažu dugoročno, a to je dobar potez i zbog poreza na kapitalnu dobit. Jednostavno pojašnjenje i primjer pronaći ćete na blogu posvećenom baš tome.

Imate i ovce i novce.

Transparentnost

Vrijednost ETF-a možete pratiti tijekom dana i to pomoću podatka koji se zove iNAV (indicative net asset value) – to je neto vrijednost imovine fonda. On se računa u stvarnom vremenu, tako da se jednostavno zbroje cijene dionica svih kompanija iz indeksa.

iNAV je uvijek dostupan, na stranicama burze ili izdavatelja ETF-a, a osvježava se vrlo često, npr. svakih 60 sekundi.

Na stranicama burze vam je dostupan i pregled cijelog indeksa kojeg prati vaš ETF. Vidite popis kompanija, njihovu vrijednost, broj dionica itd.

Likvidnost

Zamislite da kupujete rabljeni automobil. Objektivno vrijedi otprilike 10.000 EUR, onako realno, bez pretjerivanja.

Vi nudite 6.000 EUR, a druga strana traži 14.000 EUR. Niti ga vi možete kupiti, niti ga ona može prodati. Zaglavio je.

Za automobil u ovom slučaju možemo reći da je nelikvidna imovina. Prodavateljica će ga vrlo teško unovčiti u kratkom roku, a čak i ako uspije morat će spustiti cijenu i neće zaraditi koliko je možda priželjkivala.

U slučaju da vi nudite 9.500 EUR, a ona traži 10.500 EUR – tu su već bolje šanse da ćete se dogovoriti i automobil se možda proda u par minuta, na obostrano zadovoljstvo.

ETF fondovi, zbog trgovanja na burzi i faktora koje ćemo pojasniti u idućem nastavku, obično nude odličnu likvidnost. To znači da vi u bilo kojem trenutku možete po prihvatljivoj cijeni kupiti udjele, a prodavatelji ih mogu brzo prodati.

To je izrazito bitno ako vam novac koji ste investirali iznenada zatreba. ETF fondovi su tu u velikoj prednosti ispred npr. nekretnina jer će prodaja stana ili zemljišta vjerojatno trajati dulje od jednog dana. Plus, teško ćete prodati samo dnevni boravak da kupite novi auto.

Kako onda krenuti?

ETF fondovi i ETF štedni planovi su najjednostavniji oblik ulaganja za svoju financijsku slobodu. Naravno, sve ovo što smo gore opisali je “good to know”, ali ništa od toga ne morate raditi sami.

Genius aplikacija vam donosi prve ETF štedne planove u Hrvatskoj i omogućuje “one-click” ulaganje u pojedinačni ETF, kombinaciju ili potpuno automatizirani ETF portfelj.

Besplatna edukacija – osnove ulaganja

Ne zaboravite da vodimo i Genius Caffe, besplatnu online edukaciju na kojoj možete naučiti osnove ulaganja i saznati više o Genius appu. Sva pitanja su dobrodošla, a Caffe je prvenstveno namijenjen potpunim početnicima.

Blog s potpunim pregledom i pojašnjenjem naknada u Geniusu možete pronaći ovdje.

Sve što vam treba za krenuti ulagati je – krenuti.

Dobrodošli u novi Genius – bolji način ulaganja!

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 14. srpnja 2023.