U ovom blogu naučit ćete kako pametno isplanirati investiranje i postići što veći prinos uz što manji rizik. Ma da, stvarno? Je li ovo clickbait članak iz žute sekcije nekog portala?

Ne, nije.

Ovo su korisne i bitne informacije koje vam vjerojatno nitko nije objasnio normalnim riječima, pa možda samo mislite da ih ne razumijete.

Do kraja teksta bit će vam jasno:

- Kako rasporediti novac za uspješno investiranje

- Kako izbjeći nepotreban rizik, a povećati šanse za prinosom

- Zašto je dugoročno investiranje najbolja taktika i kako radi u vašu korist

- Kako i kada krenuti u investiranje

Je li investiranje komplicirano i zašto nije?

Investiranje vidite kao nešto rizično i komplicirano?

Mnogo ljudi osjeća isto. Investiranje nam zvuči komplicirano uglavnom jer nas u školi ne uče o financijama.

Učimo vrste peraja kod riba i površinu Australije, ali ne učimo ispuniti poreznu prijavu ili si izračunati kamatu za kredit.

Možda vam je poznat ovaj scenarij – burze krenu padati, svi panično prodaju i „spašavaju novac“. Tako ste bar čuli. Bilo je po medijima, netko vam je dao „prijateljski savjet“ da se ne upuštate u to… Da, tih situacija ima i dogodile su se.

Ali zašto?

Nitko ne priča o razlozima.

U velikom broju slučajeva ljudima se to dogodilo jer:

- nisu znali previše o investiranju niti o onome u što ulažu (dionice, fond…);

- nisu znali odabrati tip investiranja prilagođen NJIHOVIM mogućnostima;

- neki od njih su mislili da će se u kratkom vremenu jako obogatiti;

- stavili su sav novac na jedno mjesto.

Kako onda izbjeći da se to dogodi i vama, je li to uopće moguće?

Dosta teorije, idemo na praksu.

1. Kako rasporediti novac za uspješno investiranje

Upozorenje: izbjegavat ćemo investicijski žargon!

Poslužit ćemo se primjerima iz stvarnog života jer ne učimo za ispit.

Znate ono kad imate dva ključa od auta, pa jedan držite u džepu, a drugi u ladici? Ako izgubite jedan, drugi je na sigurnom. Ili ono kad prodate auto za 20.000 kn, pa si 1000 kn ostavite u novčaniku, 5000 spremite doma u kuvertu, a ostatak stavite na račun?

To se zove diverzifikacija. Svi mi diverzificiramo svaki dan.

Raspoređujemo sredstva na više mjesta kako gubitkom na jednom mjestu ne bismo izgubili sve. Kod ključeva to zovemo „za svaki slučaj“, kod novca koji investiramo to zovemo diverzifikacijom. Iznimno je bitna za uspješnije investiranje i rezultat s kojim ćete u konačnici biti zadovoljni.

Kako dobro diverzificirati svoje ulaganje i zašto je to uopće bitno?

Poslužit ćemo se nogometom jer čak i ako vas ne zanima kao sport – ovo će vam imati smisla.

Zamislite da ste nogometni trener i morate postaviti igrače za novu utakmicu.

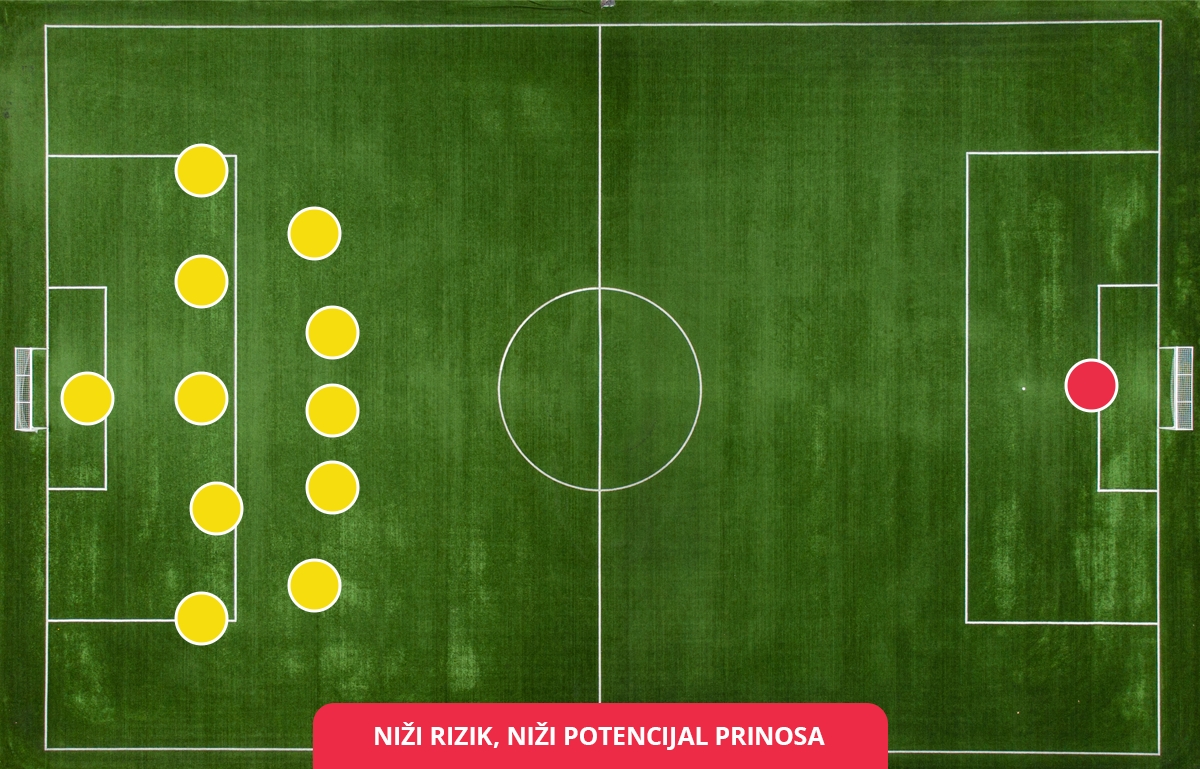

Evo tri opcije, a vi se zapitajte koja vam se čini boljom – vi ste žuti igrač.

„Želim najmanji mogući rizik investiranja, ne želim izgubiti novac“

Odlučili ste investirati, ali želite apsolutno najmanji mogući rizik.

To je kao da ste sve svoje igrače postavili pred vlastiti gol. Nitko od protivničke ekipe vam se ne može ni približiti – nema šanse za primanje gola i gubitak utakmice.

Ali nema puno šanse ni za davanje gola i dobitak.

Tko će zabiti gol ako su svi u obrani? Svi mi želimo nižu rizičnost investicije, no prilično su male šanse da ćete time doći do „gola“, odnosno prinosa (zarade).

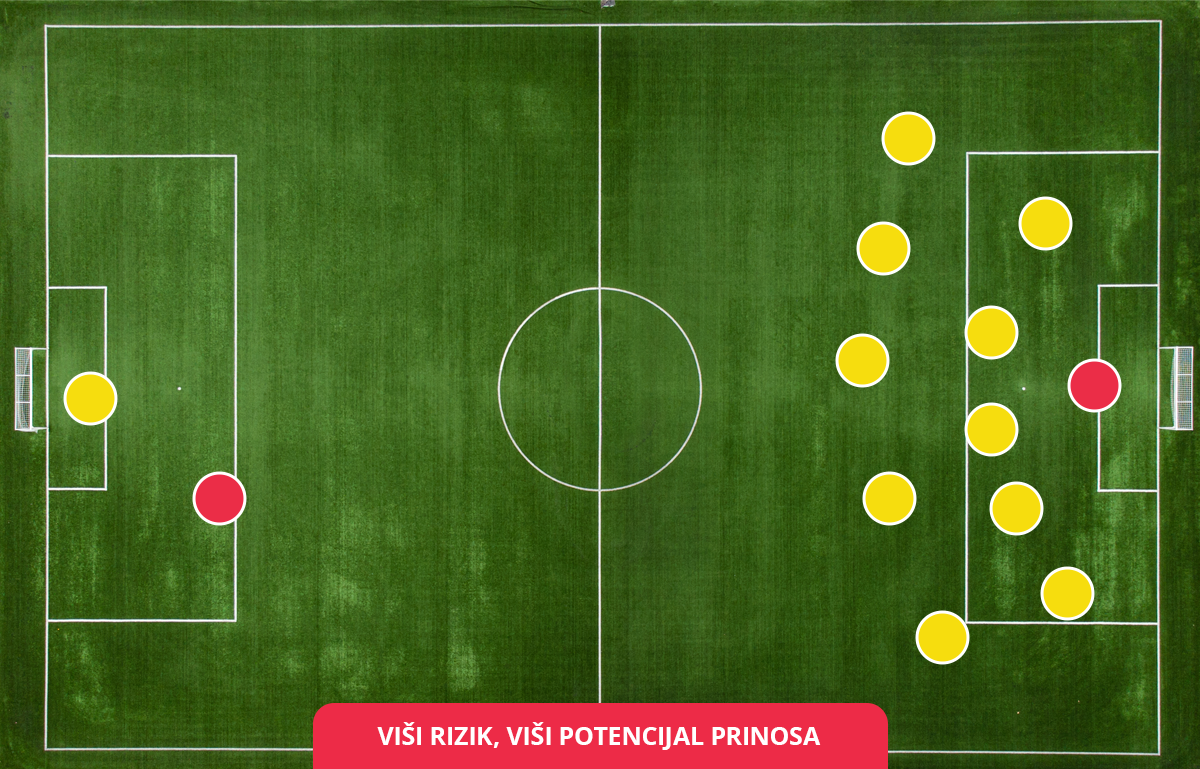

„Želim maksimalni rizik investiranja, želim turbo prinos!“

Čuli ste da bez rizika nema dobitka i shvatili to do ekstrema.

Sve svoje igrače ste poslali na protivnički gol – svih deset puca i velike su šanse da ćete zabiti gol (ostvariti visoki prinos).

Ali dovoljno je da se jedan jedini protivnički igrač probije s loptom i krene na vaš gol.

Tko će vas spašavati kad nemate obrane?

Ne čini vam se baš kao dobra opcija?

I nije, evo bolje.

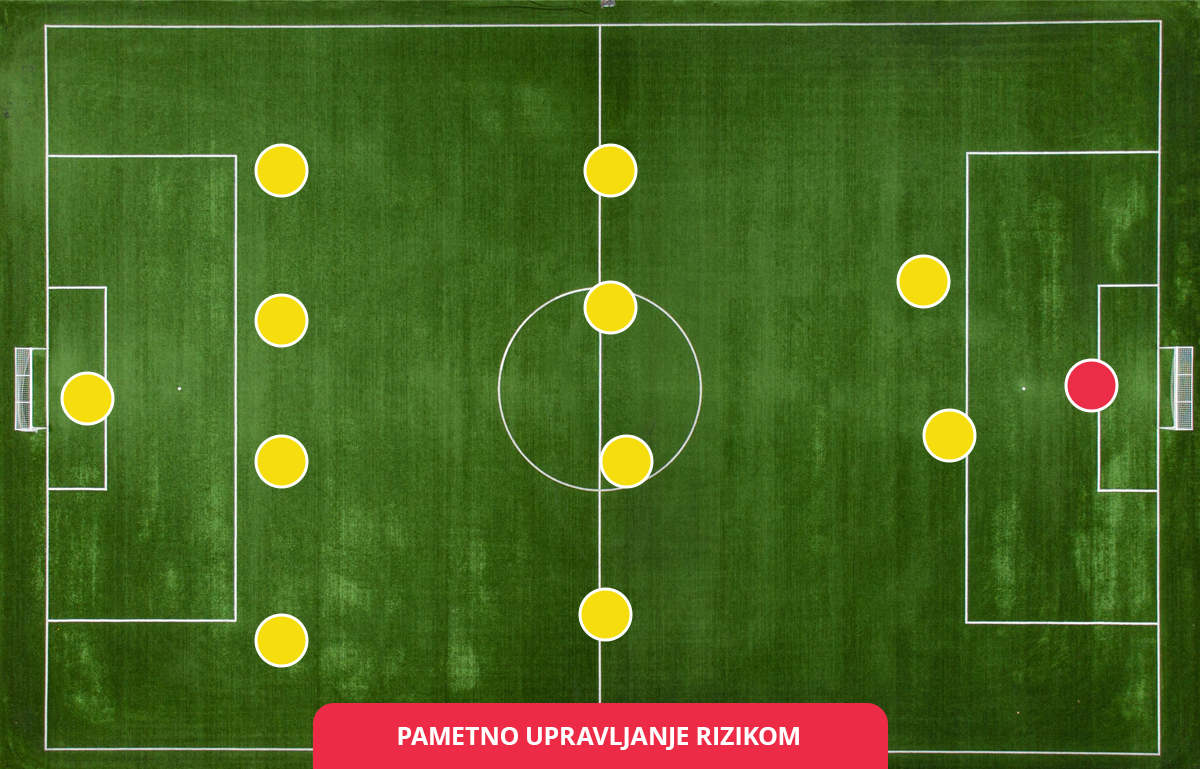

„Želim pametno diverzificirati svoju investiciju“

Što ako odlučite ne ići u ekstreme, već odaberete sljedeću opciju.

- Dio igrača brani gol – dio svog novca investirate u nešto s nižim rizikom.

- Dio igrača je u sredini i stvara prilike za gol – dio svog novca investirate u nešto što donosi prinos, ali s umjerenom razinom rizika.

- Manji dio igrača napada gol za pobjedu – manji dio novca investirate u nešto s višim rizikom. Taj dio ima šanse donijeti puno, ali čak i ako izgubite – niste izgubili puno, a kamoli sve.

Biste li nakon ovoga kompletnu životnu ušteđevinu ili npr. novac od prodaje stana investirali isključivo u dionice samo jedne ili dvije kompanije? Riskirali da jednoj ne ide dobro, a drugih nemate da vas za to vrijeme izvuku? Kladimo se da ne.

Možemo reći da trener raspoređivanjem igrača zapravo – upravlja rizikom. Poput nogometnog trenera i vi biste prilikom investiranja svoj novac trebali pametno rasporediti i upravljati rizikom.

U investicijskom fondu (ili više njih) vaš je novac raspoređen na mnogo kompanija. To je također jedan od načina diverzifikacije, tj. raspoređivanja novca na više mjesta kako bi rizik bio manji.

Upravo to Genius algoritam u našoj aplikaciji radi za vas – pametno raspoređuje vaš novac na način koji najbolje odgovara vašim financijskim mogućnostima i željama.

2. Kako izbjeći nepotreban rizik, a povećati šanse za prinosom?

Rizik nije bauk od kojeg se bježi.

Rizik je nešto čime se upravlja u vlastitu korist.

Rizičnost investiranja je spektar, poput čokolade koja ide od mliječne do jake crne – svaka je i dalje čokolada, a vi birate koja verzija je najdraža vama. Nije da rizika samo „ili ima ili nema“, stvar nije tako crno-bijela.

Što se misli pod „postići što veći prinos uz što manji rizik“?

Poslužit ćemo se još jednim primjerom – ovaj put ste na godišnjem, ljeto je i putujete na more.

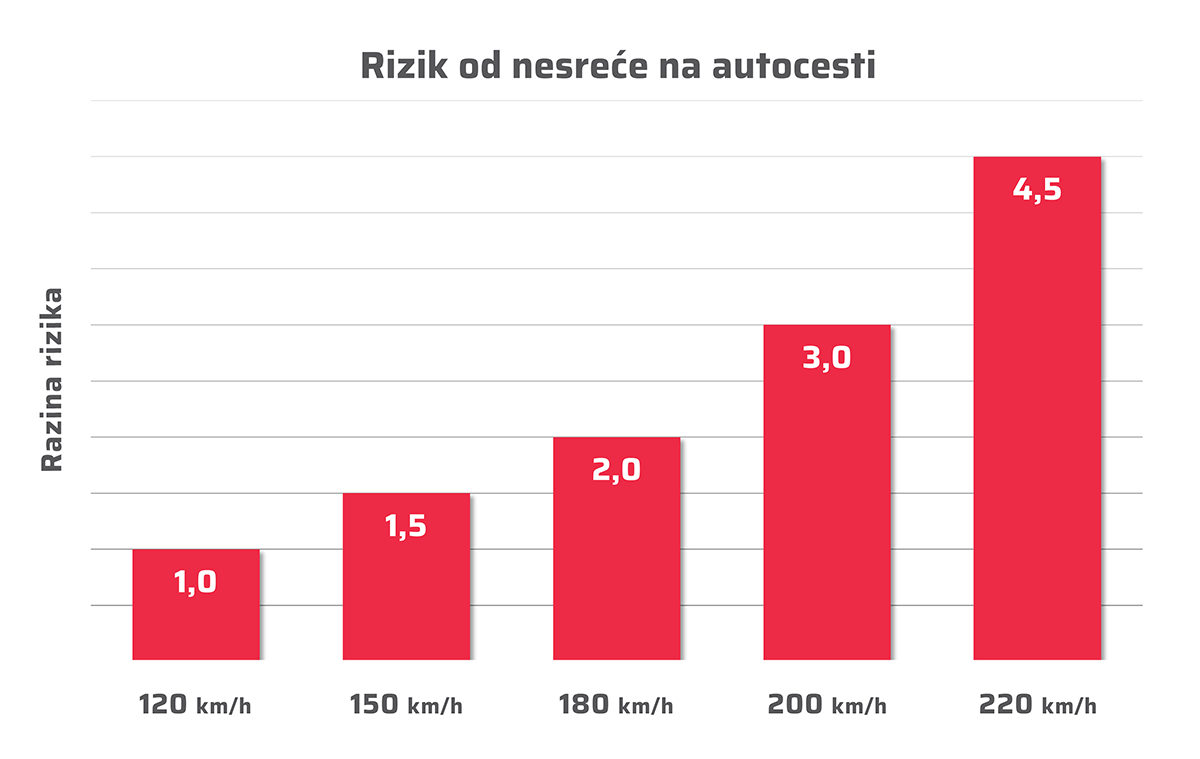

Zamislite da krećete autocestom iz Zagreba prema Splitu. Želite stići što prije, ali ne želite voziti toliko brzo da doživite nesreću.

Graf prikazuje odnos brzine vožnje i rizika od nesreće. Razina rizika je samo ilustracija kako bi bilo jednostavnije pojasniti.

- Ako vozite 120 na sat – doći ćete za otprilike 4 sata.

- Ako vozite 150 na sat – doći ćete malo brže, ali se rizik od prometne nesreće povećao. Možda vam je prihvatljiv ako je situacija hitna i baš morate doći što prije.

- Ako vozite 180 na sat – primijetit ćete da je rizik od nesreće dvostruko veći, ali vi niste stigli dvostruko brže. Brzina od 180 na sat ne znači da ste odjednom sa 4 sata putovanja spali na 2 sata. Jurnjavom niste puno dobili, ali biste mogli puno izgubiti.

- Dapače, ako vozite 220 na sat – rizik od nesreće je čak četiri i pol puta veći, a vi niste stigli četiri i pol puta brže.

Kod investiranja postoji određena granica nakon koje se povećavanje rizika nebu pod oblake ne isplati. Riskirate četiri puta više, ali niste dobili četiri puta više.

„Tajna“ uspješnijeg investiranja je pronaći tu granicu u kojoj ćete i dalje imati zadovoljavajući prinos, a bez nepotrebno visokog rizika.

Ovo je još jedna stvar koju Genius algoritam za vas radi automatski. Traži taj sweet spot u kojem ćete za razinu rizika koja je vama prihvatljiva dobiti maksimalni potencijalni prinos. I nikada ne ide preko te razine rizika koju možete podnijeti.

Čak i ako odlučite investirati sami, zapitajte se koliko ste spremni riskirati. U skladu s tim birajte i vrstu investicije – npr. dioničke fondove, obvezničke fondove ili mještovite fondove.

3. Zašto je dugoročno investiranje najbolja taktika i kako radi u vašu korist?

Što ako vam nije bitno koliko dugo putujete na to ljetovanje?

Što ako ne morate stići za 4 sata već možete voziti 80 km/h, uživati u krajoliku, stati na ručak… Putovanje će možda trajati duže, cijeli dan, ali ste duljim putovanjem drastično snizili rizik od nesreće.

Čim netko spomene rizik i investiranje vjerojatno prvo pomislite na – dionice.

Dionice su u Hrvatskoj za dobar dio ljudi gotovo prosta riječ, nešto na čemu zarađuju samo neki tamo hladnokrvni likovi s Wall Streeta.

Zašto biste ikada dio novca uložili u dionički fond?

Svidjet će vam se ove ilustracije, zamijenit će hrpu riječi, a ne morate biti broker da bi vam bilo jasno.

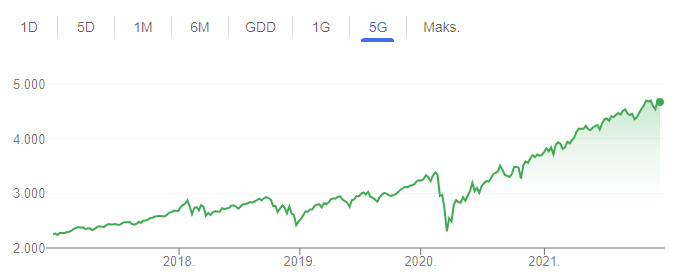

Što je ovo?

Ovo je kretanje vrijednosti dionica burzovnog indeksa S&P 500 u posljednjih pet godina.

Burzovni indeks možete zamisliti kao jednu veliku košaru u kojoj se nalaze dionice raznih kompanija. Kao kad otvorite kutiju Merci čokoladica, pa ih imate 5-6 vrsta u jednoj kutiji. S&P 500 je samo naziv tog indeksa, a sadrži dionice 500 najvrjednijih kompanija, uglavnom iz SAD-a.

Zašto ovo gledamo? Da biste vidjeli kako vrijednost dionica neprekidno pada i raste, oscilira na dnevnoj bazi. No kroz dulje periode vrijednost raste i te oscilacije se izbalansiraju.

Lijepo se vidi onaj pad početkom 2020. kad je COVID-19 krenuo punom snagom. Oni koji NISU prodali tijekom tog pada, kroz svega pola godine su se vratili gdje su bili, a zatim se rast i nastavio.

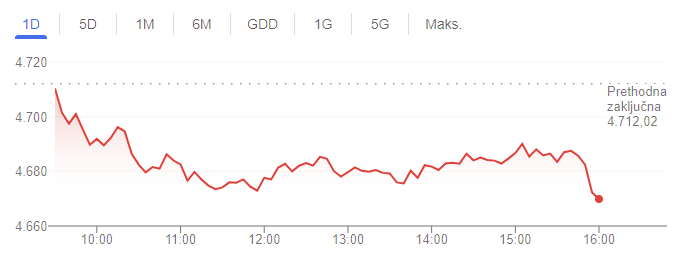

Ako kretanje vrijednosti dionica gledate isključivo na kraća razdoblja – ne vidite cijelu priču. Kad biste pogledali vrijednosti za samo jedan dan, kao na slici ispod, mislili biste da sve pada; katastrofa, propast, samo luđaci investiraju u dionice…

I onda vidite dulje razdoblje i shvatite zašto se u dionice ulaže dugoročno.

Evo kako je to izgledalo u posljednjih 30+ godina.

Ovdje dobro vidite i poznatu veliku krizu 2008./2009. godine. Oni koji su ZADRŽALI svoje udjele kroz četiri godine su se vratili na razinu prije pada, a zatim se rast i nastavio.

Crvenim je obilježeno 5 godina koje smo vidjeli gore na prvoj slici.

Zamislite, onda, koliko jedan dan zapravo nije presudan kad vidite cijelu priču – zato se ne treba uplašiti čim u jednom danu nešto “krene dolje”.

Prošlo je 12-13 godina od velike krize.

Početkom 2009. vrijednost S&P 500 bila je 735, u trenutku pisanja ovog bloga je 4.700 – a to je poprilična razlika!

Što to zapravo znači za vas?

Znači da je u dionice i dioničke investicijske fondove najpametnije ulagati dugoročno. Njihovo normalno ponašanje je da mogu puno pasti, ali i da mogu puno rasti. Rizik se može minimizirati dugoročnim investiranjem.

Oni koji su se planirali jako obogatiti u malo vremena preuzimali su vrlo visok rizik, ponekad i bespotrebno visok – neki od njih su zbog toga puno i izgubili.

Oni koji su tijekom pada i krize prodavali sve što su imali – izgubili su priliku da im tržište nakon oporavka pruži nove prilike za prinos.

Genius algoritam za vas neprekidno ulaže na bilo koji vremenski period koji u aplikaciji odaberete. Osim diverzifikacije i upravljanja rizikom iz godine u godinu se prilagođava situaciji na tržištu i prema potrebi radi korekcije za uspješnije investiranje.

4. Kako i kada krenuti u investiranje?

Da biste pametno investirali, morate poznavati sebe.

Odgovorite si na ovih nekoliko pitanja i pogledajte što vam odgovori kažu.

- Imam li novca koji mi nije nužan za svakodnevni život?

To može biti 100 kn mjesečno, 1000 kn mjesečno, što god je za vas ostvarivo. Nije bitno da se radi o stotinama tisuća ili milijunima kuna. Investiranje više nije samo za bogate i stručne. Nemojte investirati novac koji vam treba za hranu, odjeću, obitelj… - Imam li plan kako rasporediti novac koji imam?

Stavite si na papir koliko ćete od raspoloživog novca investirati u što. Poput gornjeg primjera s nogometom. Vi ćete najbolje znati koliko ćete staviti na rizičniji tip ulaganja i je li to 5, 10 ili 20 posto. Recimo, nemojte životnu ušteđevinu staviti u kriptovalute. 😊 - Koliko rizika mogu i/ili želim preuzeti?

Ne morate se bez potrebe izlagati visokim rizicima, bitno je samo razumjeti da niža rizičnost znači i niži potencijalni prinos. Ako odete preeeenisko s rizikom, dogodit će se to da nećete zaraditi gotovo ništa. To je ono što trenutno muči klasičnu štednju i obveznice.Situacija je zbog pandemije takva da se ljudi potpuno razumljivo boje ikakvog rizika. Međutim, umjerenu razinu rizika u svrhu ikakvih prinosa puno je lakše podnijeti ako investirate dugoročno.

- Na koji vremenski period ću investirati, koliko mogu čekati?

Želite malo sigurniju mirovinu i imate još 20 ili 30 godina do nje? Odlično! Čak i s manje novca imate vremena sakupiti nešto što će vam „pojačati“ mjesečni iznos od kojeg ćete živjeti.Ako možete pričekati samo 5 godina, pronađite prikladnu vrstu ulaganja za to. Samo budite svjesni omjera rizika i potencijalnog prinosa kako biste bili realni i zadovoljni investiranjem.

Ako si možete dati odgovore na ova pitanja, već ste na pola puta do mnogo uspješnijeg investiranja i tek ste tada zapravo spremni.

O raznim kombinacijama ćemo u nekom drugom nastavku.

Ako imate pitanja na koja želite čuti konkretne i jasne odgovore – prijavite se na Genius Caffe, online Q&A radionicu koju za vas radimo na tjednoj bazi.

Vaš Genius tim!

Objavljeno 15. prosinca 2021.