Pozdrav svim ambicioznim mladim ljudima i onima koji se tako osjećaju. Šalim se, dobila sam po ušima jer sam se u prošlom blogu obraćala samo mladim ljudima, pa ovaj put pozdravljam sve! 😊

Nije mi bio plan nikoga dobno diskriminirati, nego mi se s 27 godina lakše poistovjetiti s problemima mojih vršnjaka – strah, nerazumijevanje financijskog tržišta, financijska neovisnost i sl., ali drago mi je ako mogu bilo kojem godištu pomoći svojim savjetima.

Danas ću vas provesti kroz postavljanje financijskih ciljeva i, ono najvažnije, izradu plana za njihovo ostvarivanje. Ako čitate ovo, već ste korak bliže osvajanju svijeta financija.

Bez cilja/vodilje nema ni plana, bez ideje što i kako želimo postići samo se gubimo naokolo po principu “ćorava koka i zrno”.

Sjetim se uvijek jedne školske rasprave s kolegama iz razreda. Nabrajamo na što bismo potrošli novce da dobijemo Eurojackpot i dok mi mozgamo je li bolja opcija avion ili jahta od 100 metara, profesor nas prekine posprdnim tonom jer zna da imamo 20 kn tjedno za Albeni čokoladice iz automata. 😀

Ono što je htio reći je da uzalud maštamo o dobitku ako ništa ne radimo po pitanju toga (OK, lutriju ni ne možemo uplaćivati kao klinci). Stvarno je besmisleno maštati i o jahti i o novom biciklu ako ništa ne štediš, ne investiraš i sl. Možeš ako naslijediš novce, ali koliko nas je rođeno pod tom zvijezdom?

Bez obzira hoćete li štedjeti za svoj san o dalekom putovanju ili želite izgraditi čvrste temelje za kasnije, moramo složiti plan!

1. Imaš li financijski cilj? Što je to uopće?

Financijski cilj nije neka komplicirana formula koju samo birani razumiju. On je poput karte koja te vodi prema ispunjenju nekog sna. Pomaže ti usmjeriti napore, pratiti napredak i drži motivaciju na razini.

Evo nekoliko uobičajenih financijskih ciljeva u kojima biste se mogli pronaći:

- KUPNJA PRVE NEKRETNINE

Logično mi je ovaj cilj staviti na prvo mjesto jer je to tema koja dolazi već s prvim poslom – kako kupiti stan/kuću.Opsjednutost vlasništvom (pogotovo nekretnina) karakteristika je građana država Srednje i Istočne Europe. Prema Eurostatu, visoko treće mjesto na europskoj ljestvici rasprostranjenosti stambenog vlasništva drži Hrvatska, u kojoj 91,1% građana posjeduje vlastiti stan ili kuću.

S druge stane, u drugim razvijenim državama, taj je postotak ispod 70%. Zašto?

Razloga je puno. Građani tih zemalja štednju radije usmjeravaju u proizvodne investicije, u nešto što će im dalje generirati novac, npr. vlastiti posao. Manje ulažu u vlastitu nekretninu. Radnik je tamo i puno pokretljiviji, češće mijenja i posao i prebivalište pa se ne veže za jedan stan ili kuću.

Kod nas je to malo drugačije, ima tu dosta povijesnih razloga zašto su nam navike takve, ali neću pametovati jer i ja od malena maštam o svojoj kući. Dosta nerealno trenutno, ali nada umire posljednja!

- AUTOMOBIL

Ako ste u poziciji da možete iskoristiti javni prijevoz, iskoristite ga, barem kad tek počinjete raditi i niste još financijski potkovani.Svi znamo da posjedovanje auta ne podrazumijeva samo troškove goriva, nego i tehničkog, osiguranja, guma, ludih cijena parkinga kao i kvarove koji dođu baš kad ne treba. Vozite se javnim prijevozom i ušteđeni novac iskoristite kasnije za automobil.

E, sad, hoćete li uzimati kredit i godinama biti dužni i plaćati kamate ili ćete štedjeti za kupnju nakon XY godina? Možete početi s nekim jeftinijim rabljenim pa idućih 5-6 godina štedjeti i onda uzeti novi.

- RANA MIROVINA

Rad na postizanju financijske neovisnosti i rane mirovine kroz dugoročno ulaganje i štednju sve je važniji. O ovom smo već pisali i blago onima koji su odlučili krenuti što ranije, vrijeme im je najbolji prijatelj.Tko ne mašta o ranijoj mirovini i uživanju u starijoj dobi? Ako se nekima od vas ovo trenutno ne čini toliko bitnim, zamislite kad za 20 godina pogledate račun i zahvalite sami sebi što ste krenuli prije 20 godina. 🙂

- OTPLATA DUGOVA

Smanjenje ili potpuno otplaćivanje kredita i drugih dugova kako bi se postigao financijski bolji položaj. Bolje pomalo odvajati i jednog dana imati nego staaaalno živjeti na dug. - PUTOVANJE I AVANTURE

Road trip preko Europe, Amerike? Ljeto na nekoj egzotičnoj lokaciji? Putovanje je iskustvo koje rijetko što može zamijeniti, ali traži dobre financije. - PODUZETNIŠTVO

Pokretanje vlastitog posla ili startupa mnogima je san, ali nemaju svi uvijek novca za krenuti. Zašto ne skupiti za taj prvi korak i olakšati si upad u poduzetničke vode? - OPREMANJE DOMA

Kupili ste stan ili kuću? E, sad je treba i namjestiti! Kupnja namještaja, kućanskih aparata, potencijalni radovi i popravci… Bolje izvaditi novac za to iz već spremne investicije nego od plaće ili opet peglati karticu. - OBITELJSKI CILJEVI

Ako su vam brak, roditeljstvo i školovanje djece već u planu i želite biti spremni to odraditi najbolje što možete, trebat će vam novac. Lakše je do njega doći sa 20 ili 50 EUR mjesečno kroz 10 godina nego opet krediti.

Naravno, svako će sebi odrediti finacijski cilj i ne mora biti s ovog popisa. Kad smo popisali svoje ciljeve na papiru, vrijeme je za kreiranje plana.

2. Kreiranje plana

Kako pretvoriti sve te snove u stvarnost?

Započnite s budžetiranjem, ono je poput karte puta za financije. Zašto? Neka digne ruku tko ima pojma koliko mjesečno troši, na što i može li nešto preskočiti? Velik broj ljudi ne zna, novci im samo bježe s kartice.

Nabrojite svoje prihode i troškove i vidite ostaje li što za štednju. Ako ostaje – super! Ako ne ostaje – jeste li sigurni da nema nekog načina da se malo smanji trošak ili poveća prihod? Već 20 EUR radi čuda u dugom roku.

Kreiranje budžeta

- Razumijevanje prihoda

Počnite s izračunavanjem ukupnih mjesečnih prihoda. Uključite svoju plaću, honorarne poslove i bilo koje druge izvore prihoda. To će biti temelj budžeta. - Popis troškova

Razdvojite svoje troškove na fiksne i varijabilne kategorije. Fiksni troškovi, poput najamnine ili otplate kredita, ostaju konstantni. Varijabilni troškovi, kao što su hrana i zabava, mogu se mijenjati. Prisjetite se koliko kroz godinu potrošite i na odjeću, putovanja, ljetovanje i slično pa razdijelite to na 12 mjeseci. - Postavljanje prioriteta u potrošnji

Novac prvo rezervirajte za najbitnije poput stanovanja, računa za režije i hranu. Bez toga ne možete. E, sad, logika bi vas nekako vodila da iduće pokrijete shopping, dugove i onda ostavite štednju za kraj. Kao, koliko ostane – ostane. I tu se mnogi zeznu.Ako pokušavate ostvariti svoj financijski cilj na način da je štednja uvijek zadnja rupa na svirali, namučit ćete se. Taj “što ostane – ostane” dio je onda uvijek na milost i nemilost još kojoj kavi, još kojem shoppingu i na kraju ne ostane ništa.

Pokušajte u glavi okrenuti tu logiku i nakon što pokrijete stvari koje su nužne za život, neku ratu kredita itd., odvojite neki fiksni iznos za investiranje. Stvorit ćete si naviku da iz mjeseca u mjesec imate disciplinu ulaganja u sebe.

Onaj shopping dio prilagodite. Jedan paket manje za Black Friday. 😀 To je jedini način da na kraju imamo i kratkoročna mala zadovoljstva i živimo, a da se ipak sami pobrinemo za SEBE u budućnosti.

Život na dug je ponekad nužnost jer u početku nemamo puno novca. Ali što prije krenemo stvarati novac u pozadini, to će se prije okrenuti ta navika dugovanja.

- Fond za hitne situacije

Ne zaboravite dodijeliti dio proračuna u fond za hitne situacije. Ovo je jako važno. Dobro istražite opcije za držanje manjih iznosa koji vam mogu hitno zatrebati.Ako vam novac negdje stoji, pogledajte kakve uvjete za njega imate. Koliku kamatu skuplja, ako uopće ikakvu? Morate li ga oročiti? Pošto je za hitne situacije, što ako ga morate razročiti, hoćete li izgubiti kamatu?

Ovaj fond vam može pomoći suočiti se s neočekivanim troškovima bez narušavanja vašeg financijskog plana. Pokvario se auto i trebate 500 EUR ovog trena? Neki zdravstveni problem (držim fige da ne)? Ovaj fond vam drži leđa.

Prioriteti kod štednje

Odlučite koji su ciljevi za vas najvažniji i složite listu prioriteta. Ovo je težak korak jer većina nas ima puno ciljeva i svi su nam važni. Neke je teže ostvariti npr. kupnja prve nekretnine, dok ćemo za putovanje lakše uštedjeti.

Tu ipak mora postojati neki kompromis. Npr. većina ušteđenih sredstava ide za kuću, a mali dio ću odvojiti za putovanje. Ne morate ići u ekstreme pa odvajati baš isključivo za jednu stvar 100%, a onda za druge ništa.

Ovaj odabir prioriteta će vas naučiti nečemu na što možda uopće niste računali! Naučit ćete diverzificirati i alocirati. Što to znači?

Raspodijelit ćete novac na više ciljeva, što je slično slaganju portfelja za investiranje. Svaki od ciljeva će dobiti određen postotak novca, što znači da ćete za svaki cilj alocirati (doznačiti) određeni iznos. Bit ćete učinkoviti jer ćete paralelno štedjeti za više stvari i onda jednoga dana opaaa, za sve što želite ipak imate barem dio novca.

Postavite SMART ciljeve

Ciljevi trebaju biti:

- S (specifični)

- M (measureable – mjerljivi)

- A (achievable – dostižni)

- R (relevantni)

- T (time bound – vremenski ograničeni)

Na primjer: “Štedjet ću 100 EUR mjesečno, narednih godinu dana, za uređenje stana.”

Specifično: za uređenje stana

Mjerljivo: cilj je 1.200 EUR, želim skupiti barem toliko ili više, to ću smatrati uspješnom štednjom

Dostižno: mogu odvajati 100 EUR mjesečno jer mi budžet to dozvoljava, primanja su mi stabilna i cilj nije pretjeran za moje mogućnosti

Relevantno: stan je u lošem stanju, od stolica me bole leđa, radim remotely od kuće i trebam reprezentativan prostor za callove s klijentima

Vremenski ograničen: plan je na godinu dana

Svoje ciljeve pokušajte definirati jednom takvom jednostavnom rečenicom i zatim ih provjerite pomoću ovih 5 točaka. Odmah će vam pokazati ima li plan smisla i je li uopće ostvariv, a onda ćete lako prilagoditi pojedine dijelove.

Odaberite način štednje/investiranja

Kad planirate svoj financijski put, odabir načina štednje ili investiranja igra ključnu ulogu u postizanju dugoročnog uspjeha.

Iako većina bira klasične metode poput spremanja novca ispod madraca ili štednju u banci, danas postoji puno više mogućnosti štednje i investiranja. U vrijeme kada su banke nudile dobre kamatne stope, vezanje novca na neki vremenski rok bilo je logičan izbor, no sada je situacija drugačija.

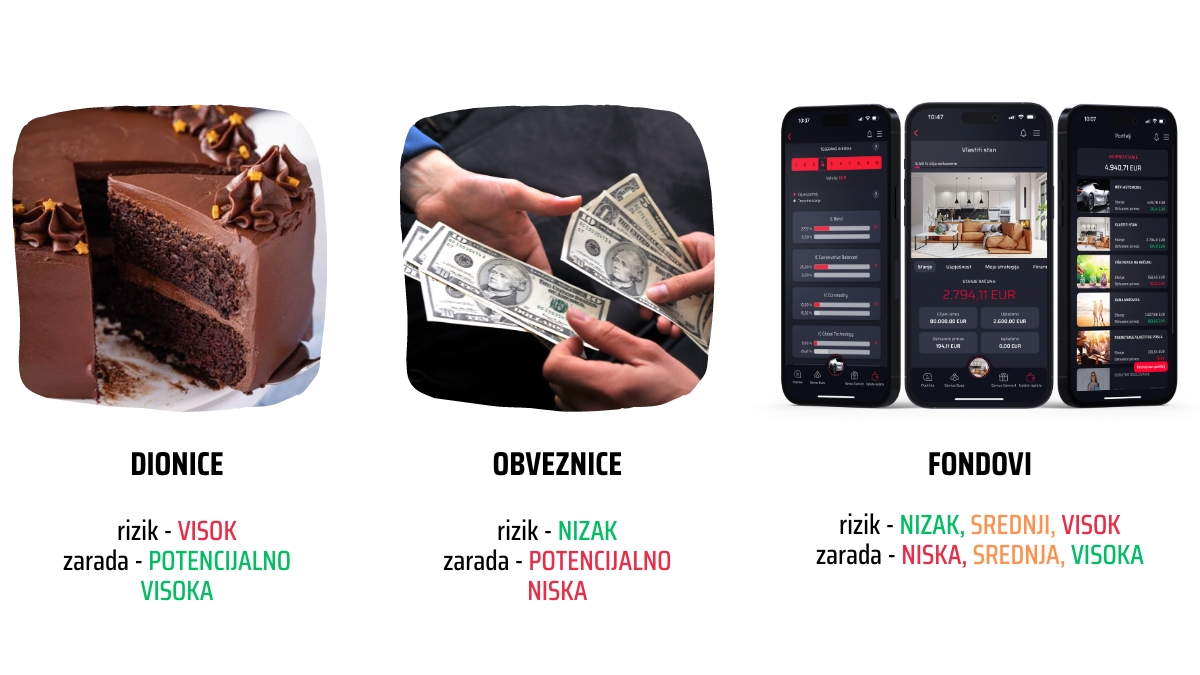

Ulaganje u dionice, državne obveznice ili trezorske zapise (koji su ovih dana glavna tema u Hrvatskoj) pruža priliku za veći prinos od klasičnih metoda. Važno je znati kako kod svakog ulaganja postoji rizik, bez kojeg ne bi bilo ni prinosa.

Za odabir nekog od navedenih instrumenata potrebni su znanje i ponekad čekanje. Ako želite kupiti npr. dionicu trebali biste prije kupnje napraviti analizu u koju dionicu uložiti, kada uložiti i koliko, pronaći brokera i sl. Ako kupite državnu obveznicu na novac bi bilo najbolje zaboraviti na nekoliko godina.

Za one koji žele pojednostaviti proces jer nemaju vremena, znanja ili veći iznos novca na raspolaganju postoje druge mogućnosti poput investicijskih fondova ili robo-advisory platformi.

Uz pomoć njih je moguće diverzificirati svoje ulaganje i time smanjiti ovisnost o samo jednoj vrsti ulaganja – npr. niste sve uložili u dionicu samo jedne kompanije pa ovisite o njenom poslovanju.

Također, robo advisory aplikacija poput Geniusa vam omogućava personalizaciju portfelja (u slučaju Geniusa je to košarica različitih investicijskih fondova).

Takva aplikacija vam pomaže ispetljati se iz situacije u kojoj želite štedjeti za 5 ciljeva odjednom, ne znate koliko svakom dodijeliti novca i nemate stručnog znanja sami procjenjivati dionice i slično. Genius to sve radi za vas, automatski, a možete investirati za koliko god ciljeva želite – istovremeno.

Na nekim drugim platformama možete odabrati i ulaganje u kriptovalute, pokušati ostvariti neke velike zarade, ali treba biti oprezan zbog rizika koji kriptovalute nose.

Bez obzira na odabir, ključno je razumjeti vlastite ciljeve, vlastitu toleranciju na rizik i prilagoditi strategiju prema vlastitim financijskim mogućnostima. Rasporedite svoja sredstva u više usluga npr. dio u štednju, dio investirajte u dionice ili putem robo advisora, a manji dio u nešto rizičnije poput kriptovaluta. Tako ćete kreirati vlastiti portfelj i lakše upravljati svojim novcem, kako vi želite.

Obavezno se prije bilo koje vrste ulaganja dobro informirajte. Pitajte!

Ulaganje malo po malo, uz pažljivo promišljene odluke, predstavlja – put prema financijskom uspjehu.

3. Budite strpljivi i uporni, ovo radite za sebe!

Znate ono kad u filmu netko otputuje u prošlost i svi drhte hoće li promijeniti i najmanju sitnicu jer bi mogla imati veliki utjecaj na budućnost? Zašto onda toliko rijetko mislimo da čak i male stvari koje radimo danas mogu imati velik utjecaj na našu budućnost?

Postizanje ciljeva traje, to je jednostavno tako, svi to znamo. Ne možemo dobiti i stan i auto i mirovinu i jahtu od 100 metara u par godina kao što ne možemo postati pijanisti u 6 mjeseci. 😀

Nemojte gubiti motivaciju ako ne možete odmah kupiti sve što želite. Većina nas nema velike novce da samo ide redom i kupuje sve što želi. Ono što možemo iskoristiti je vrijeme!

Tih 50 EUR koje odvojimo nije bogatstvo, ali iz mjeseca u mjesec, iz godine u godinu i još na to neka kamata ili prinos od ulaganja… Ukamaćivanje je moćna stvar, pogotovo za male ulagatelje poput nas.

Jedno je sigurno – ako nikada ne krenete i ništa ne poduzmete, sigurno nećete ništa ni dobiti. Profesor s početka je u pravu. To je neugodna istina.

Kako onda zadržati motivaciju?

Motivacija je super stvar, ali traje kratko. Mala mjesečna ulaganja vam pomažu stvoriti nešto puno bolje – disciplinu. Disciplina je to što nas vuče i drži kad motivacija popusti. I onda svaki put kad vidite stanje na računu razveselite se jer vidite napredak i vidite da se može pa vas to opet malo motivira!

Planiranje financijskih ciljeva je ključno za postizanje stabilnosti i sigurnosti u svojim financijama.

Nemojte si postaviti cilj “Štednja novca”

Postavite cilj “Štedjeti 70 EUR svaki mjesec za putovanje na ljetovanje.” To vas stalno podsjeća na ono što možete dobiti ako se malo strpite i potrudite. Znate da će to trajati neko određeno vrijeme, a onda ćete uživati u tome što ste postigli.

“Štednja novca” je kao da kažete “Vježbat ću kad stignem…” S takvim planom još nitko nije odradio niti jedan trening. 😀 Recite “Vježbat ću tri puta tjedno idućih 6 mjeseci, dok ne budem u stanju napraviti XY sklekova, čučnjeva, trčati pola sata” i slično. Mjerljivo. Specifično.

Jedan od “trikova” koji vam može pomoći održati disciplinu i istovremeno uštedjeti vrijeme je trajni nalog. Trajni nalog je automatski prijenos određenog iznosa novca u npr. investiciju. Na taj način ne morate stalno pamtiti jeste li uplatili ili ne. U Geniusu si možete postaviti i podsjetnik na uplatu.

Također, zamolite obitelj i prijatelje da vas podrže, to puno znači. Najbolje je da i oni krenu s vama!

Besplatne aplikacije poput Toshl, Mint, YNAB (You Need A Budget) i sl. omogućuju vam praćenje financija i budžetiranje na jednostavniji način. Aplikacija poput Geniusa onda pomaže pri ulaganju tog novca koji ste odvojili za štednju, a na kraju i pri ostvarenju vaših ciljeva. 😊

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 30. studenoga 2023.