Nedavno se ponovno povela rasprava oko službene dobi za odlazak u starosnu mirovinu, pa je neizbježno došlo i do uspoređivanja Hrvatske s ostalim državama EU. Kao i uvijek, da bismo se uopće mogli uspoređivati moramo znati barem okvirno kakva su naša očekivanja i što sami poduzimamo oko mirovine.

Popularnu “penziju” možda možemo ignorirati tijekom radnog vijeka – bavimo se svakodnevicom, obavezama, uobičajenim problemima… ali s njom ćemo se jednoga dana neizbježno naći oči u oči. Najbolje što možemo učiniti je na mirovinu početi misliti još dok smo mladi ili barem što prije.

Postavili smo vam 5 kratkih pitanja, a vaši odgovori otkrivaju više nego se na prvu vidi! U anketi je sudjelovalo 863 ispitanika.

Prvo gledamo odgovore, onda malo komentiramo.

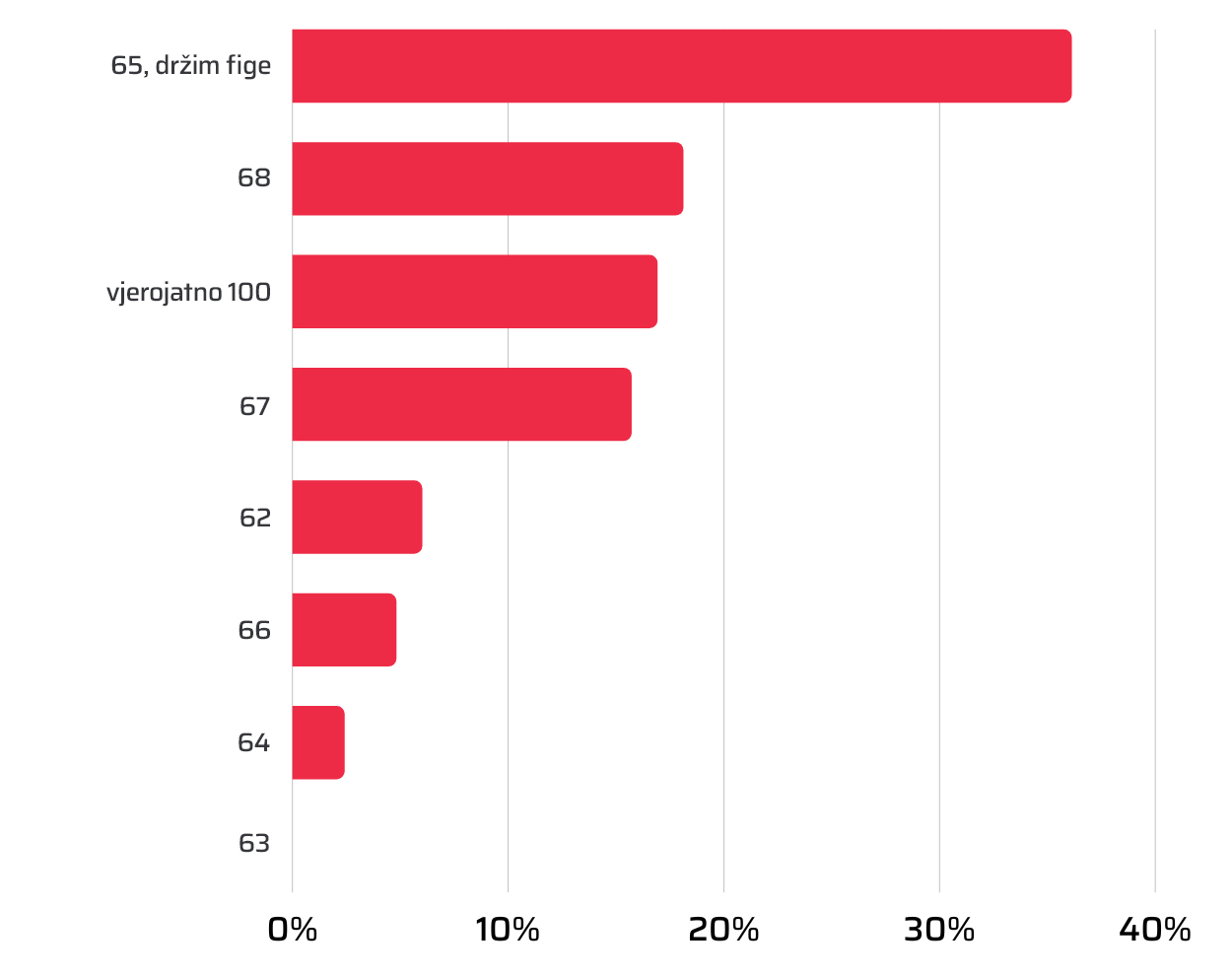

1. Što mislite, koja će u Hrvatskoj biti službena dob za odlazak u starosnu mirovinu u vrijeme kad ćete vi o tome razmišljati?

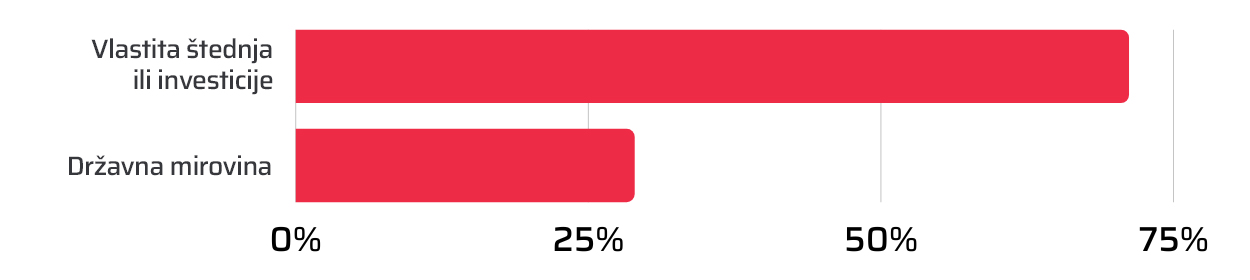

2. Od nečega se mora i partijati u mirovini. Računate li na novac za život od:

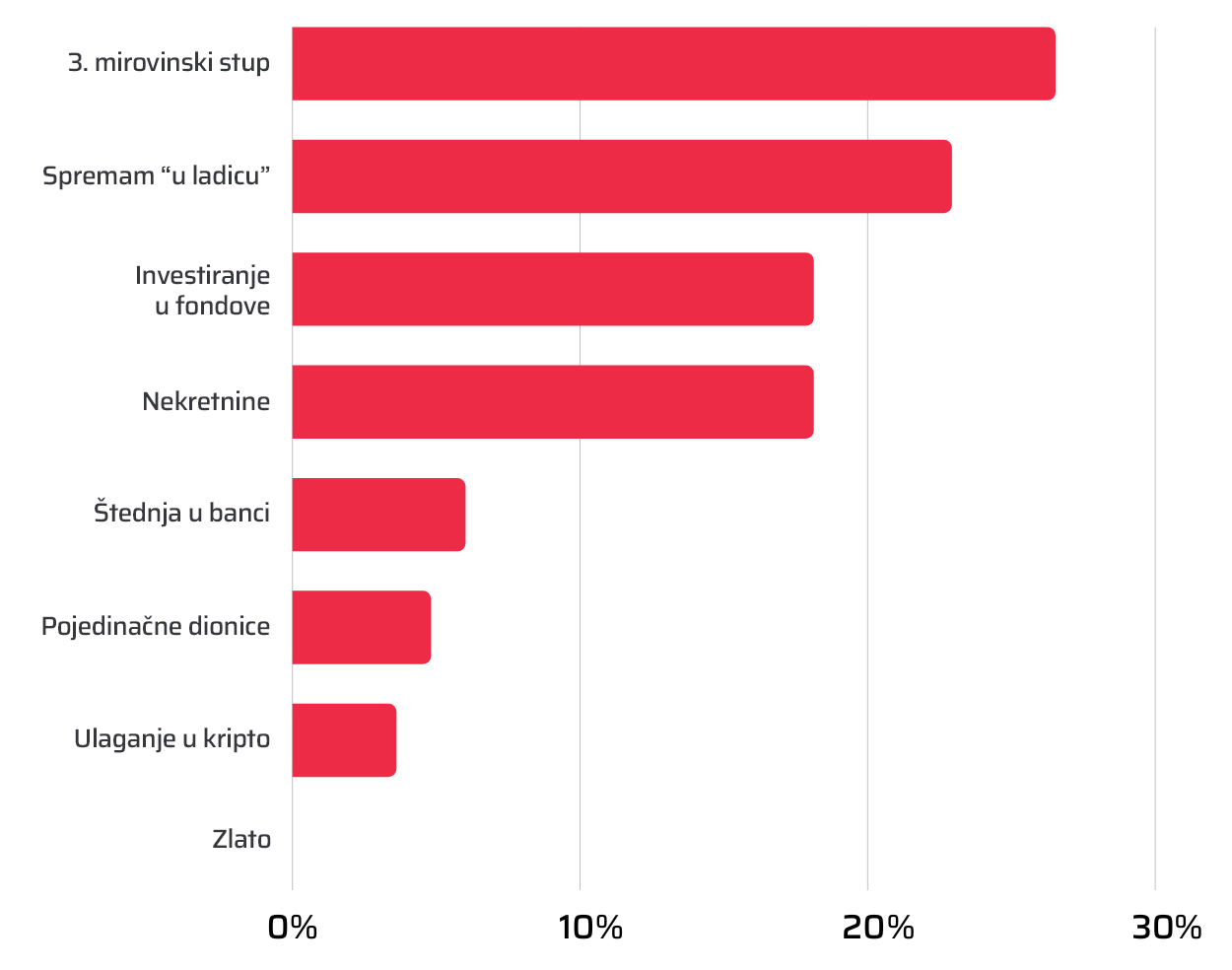

3. Ako samostalno štedite ili investirate za mirovinu, koji način ste odabrali?

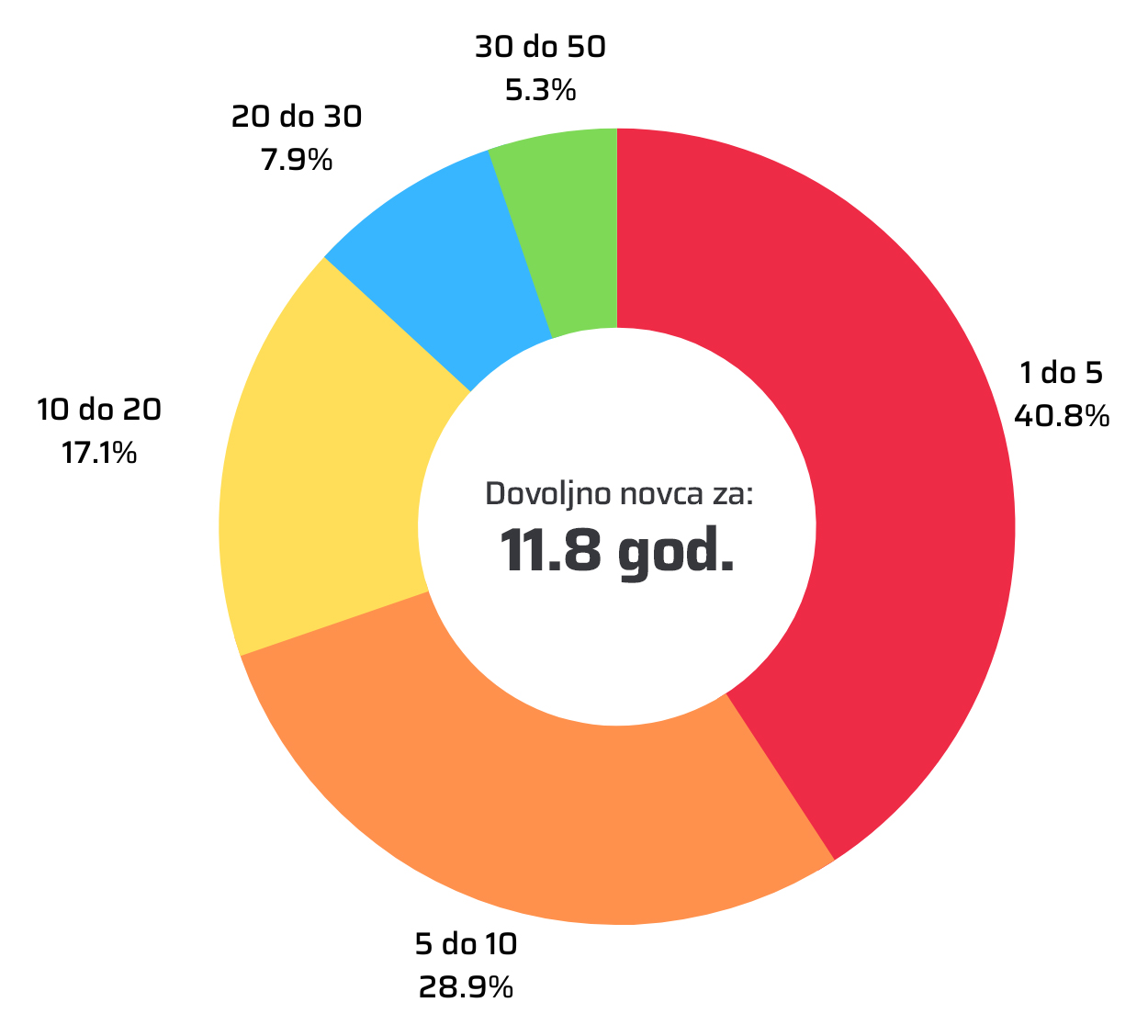

4. Što mislite, za koliko godina mirovine će vam trajati novac koji štedite?

5. Koliko imate godina?

Očekivanja i način štednje prema dobnim skupinama

Gornji rezultati nam daju samo sirove brojke, ali kad bacimo pogled na očekivanja po dobi otkrivaju se zanimljive razlike. Umjesto postotaka, pogledajmo navike.

20 do 30 godina

Mlađa ekipa se za mirovinu priprema gotovo isključivo vlastitim investicijama, samo je 6% ispitanika odgovorilo da računa na državnu mirovinu za dostojan život.

Kako investiraju? Vrlo šaroliko:

- većina ulaže u fondove

- dosta ih kupuje pojedinačne dionice

- kripto, nekretnine i spremanje “u ladicu” su izjednačeni i rjeđi odabir

Očekuju da će u mirovinu morati ići kasnije nego danas – sa 67 godina. Imaju i najveća očekivanja od svojih investicija, pa procjenjuju da će im novac koji uštede biti dovoljan za 10 do 20 godina mirovine.

30 do 40 godina

Ovdje se već izgradila neka karijera, radi se punom parom! Nešto više računaju na državnu mirovinu, otprilike četvrtina smatra da će im to biti OK, ali i dalje itekako investiraju.

Kako investiraju? Stvari se počinju mijenjati:

- 3. mirovinski stup ovdje je dosta popularan i dijeli tron sa spremanjem “u ladicu”

- Investiranje u fondove i nekretnine drže se kao druga opcija

- Tu i tamo netko još uvijek štedi u banci

I ovdje prevladava mišljenje da će se granica dobi za starosnu mirovinu dizati – kažu ići će sa 68 godina. Očekivanja od ušteđenog iznosa su nešto ništa, smatraju da će im novac biti dovoljan za 5 do 15 godina.

40 do 50 godina

Po prvi put dolazimo do izjednačenja “državna mirovina” vs. “vlastite investicije”. Oko 45% ispitanika računa na državu.

Kako investiraju? Apsolutni kralj je…

- 3. mirovinski stup bira 40% ispitanika

- za petama mu diše popularni “keš u ladici” (Trust no one!?)

- nekretnine su odmah tu uz gotovinu

- otprilike 10% ih investira u fondove

- pojedinačne dionice, štednja u banci kripto su gotovo pa statistička greška

Preko polovice ove dobne skupine očekuje da će u mirovinu morati sa 65 i drže fige da se to ostvari. Ostatak ipak misli da će to skočiti na 67/68 godina. Imaju i nešto skromnija očekivanja od ušteđenog iznosa – misli da će im biti dovoljan za 3 do 10 godina.

60 godina i više

Preokret! Svi investiraju, nitko ne računa na državu – iskusni ljudi! 😁 Kako investiraju?

- trećina je u fondovima

- trećina ima nekretnine

- ostali imaju gotovinu “u ladici” i 3. mirovinski stup

I dalje smatraju da će službena dob za mirovinu u budućnosti biti 65 godina, ali imaju i nešto bolja očekivanja od ušteđenih iznosa – smatraju da će im novac biti dovoljan za 5 do 10 godina.

Što možemo zaključiti?

Istina, 863 osobe nije 863.000 ljudi, ali vide se određeni trendovi.

Čini se da nove generacije sve više nade polažu u vlastitu štednju za budućnost i puno češće biraju investiranje (fondovi, 3. mirovinski stup, dionice). S obzirom na to da je pred njima više godina, imaju i veća očekivanja od te štednje i metode koju su odabrali.

Genius tu može biti odličan alat za dugoročno investiranje putem sad već popularnih malih, ali redovitih uplata prema svojim mogućnostima. Više o tome u jednom od idućih blogova.

Nešto iskusnija ekipa s više radnog staža drži se klasičnih metoda štednje, dok oni s malo većim iznosima preferiraju nekretnine. To je i logično jer teško je kupiti nekretninu ako imaš 5000 EUR na raspolaganju.

Ako pogledamo službene podatke vidjet ćemo da se u Hrvatskoj u mirovini u prosjeku provede 18-25 godina (muškarci 18, žene 25). Već to samo po sebi govori koliko je bitno što prije se aktivirati i NEŠTO napraviti sa svojim novcem!

Tu dobru priliku imaju upravo žene, koje će morati financijski pokriti taj dulji period u mirovini. Bacite oko na blog “TOP 4 razloga zašto bi žene trebale investirati”.

Što dulje živimo, to smo dulje i u mirovini. Ušteđeni iznos bi to nekako trebao pratiti, a bolje je na to misliti sada nego za 10 ili 30 godina.

I to je to.

Objavljeno 05. svibnja 2023.