Kad se radi o novcu, jedno je sigurno – nikome se ne da čekati. I to je ljudski.

Novac nam ne treba SAMO u budućnosti, treba nam i za svakodnevni život i godišnje troškove poput automobila, stanovanja, odjeće…

Problem je u tome što ako želimo sebi dati šansu da jednoga dana ipak dođemo do nekog financijskog predaha – trebat će nam vremena.

Ne samo kako bi se novac nakupio, već i kako bi rizik takvog ulaganja pokušali zadržati na što je moguće nižoj razini.

Naravno, Eurojackpot je uvijek opcija.

No ako želite nešto malo ostvarivije od nade da ćete pogoditi 7 nasumičnih brojeva – dugoročno ulaganje je potez koji vam toplo preporučujemo.

U blogu o TOP 8 najčešćih investicijskih grešaka spomenuli smo zašto je “proba ulaganja na 1 godinu” loš potez.

Kako bismo vam dočarali punu snagu i korist koju donosi dugoročno ulaganje vrlo jednostavno ćemo vam to pojasniti kroz nekoliko bitnih tema.

Slobodno čitajte redom ili kliknite na onu koja vas zanima:

- Što je uopće dugoročno ulaganje i je li rizično?

- Koliko točno traje to “dugoročno” ulaganje?

- Slobodno raspolaganje vlastitim novcem

- Što je reinvestiranje, zvuči komplicirano!

- Trajni nalog je car!

- Kako pokupiti najbolje dane na tržištu?

- Molim, ne plaćam porez nakon 2 godine!?

1. Što je uopće dugoročno ulaganje i je li rizično?

Svaki vrijednosni papir u koji ulažete (dionice, obveznice…) doživljava promjene svoje vrijednosti.

Laički bi se reklo “pada ili raste”. Ako želite impresionirati prijatelje, recite da se “Tržište korigira.” 😀

Kako bismo izbjegli stručne termine i dosadne definicije, objasnit ćemo vezu dugoročnog ulaganja i rizika pomoću teretane.

Kako mi dugoročno ulaganje pomaže?

OK, upisali ste se u teretanu na godinu dana, želite malo mišića i snage.

Kroz godinu ćete imati loših, groznih dana, kad ćete se osjećati slabo i izmoreno. Isto tako, imat ćete i odličnih dana kad ćete dizati poput Supermana!

Bez obzira na tu izmjenu dobrih i loših perioda, ako marljivo i disciplinirano trenirate – nakon godinu dana vaša snaga će porasti, a mišići će se pojaviti.

Dobri i loši dani su se izbalansirali i napredak je ipak postignut.

Na sličan način tržišta imaju dobre i loše periode.

Dionice nekad padaju, nekad rastu, ali povijesni podaci od više desetljeća pokazuju da u dugom periodu vrijednost ide prema gore.

Ulaganje, kao ni rad na snazi u teretani, nije ravna linija u nebo. Izgleda više poput zavojitog, brdovitog uspona na planinu.

Bitno je držati se plana treninga/ulaganja, dati sebi i investiciji vremena da se pokaže korist i ne obeshrabriti se tijekom onih loših dana.

Da ste odustali svaki put kad je bilo teško ispisali biste se iz teretane nakon par tjedana i nikad ne biste ništa postigli. Tko je tada zapeo i uložio dodatni trud – to mu se kasnije i vratilo.

Da ste odustali čim vrijednost ulaganja par mjeseci ide prema dolje odustali biste i propustili sve one kasnije dobre dane rasta (posljednja točka s liste će vas oduševiti, rekli bi clickbait naslovi).

Tko je tada hladne glave odlučio možda i dokupiti još udjela – dao si je barem šansu da se to kasnije vrati.

OK, kakve to ima veze s dionicama i obveznicama?

Dionice zamislite kao one velike teške utege. Treningom s takvim utezima imate potencijal ostvariti i veći dobitak na snazi. Tako i dionice uz dugoročno ulaganje imaju potencijal donijeti veći prinos.

Obveznice zamislite kao one male, lagane bučice. Treningom s njima imate potencijal ostvariti dobitak na snazi, ali ne toliko velik kao s utegom od 50 kg.

Više su za dugotrajno održavanje kondicije. Tako i obveznice imaju potencijal za prinos, samo manji.

Zašto onda ne biste dizali samo teške utege?

Pa, ako je pred vama uteg od 50 kg postoji šansa da ćete ga podići… ili ne. Postoji rizik da možda nećete uspjeti. Ako uspijete, rizik se isplatio i s vremenom ste dobili puno snage.

Ako je pred vama bučica od 3 kg, rizik da je nećete uspjeti dignuti je prilično malen. Dobit nije ooogromna, ali postoji. “Sigurniji” ste da ćete uspjeti.

Upravo ste naučili što je volatilnost.

To je nepredvidiva promjena vrijednosti dionice/obveznice u nekom vremenskom razdoblju.

Primjerice, nitko ne može predvidjeti hoće li u idućih 6 mjeseci vrijednost nekog fonda ići gore ili dolje niti koliko gore ili dolje.

Dionice imaju veću volatilnost jer se njihova vrijednost može mijenjati češće i jače. Obveznice imaju manju volatilnost jer se njihova vrijednost obično mijenja rjeđe i manje.

Sjetite se, veći uteg – veći rizik da se neće dati mrdnuti s poda, manji uteg – manji rizik da se neće dati mrdnuti s poda.

Sad kad razumijete volatilnost ulaganja i zašto je bitno disciplinirano ulagati/trenirati kroz dulji period – shvaćate i priliku da se kroz taj dulji period dobri i loši dani izbalansiraju i daju neku snagu/prinos.

Primjer razlike između dionica i obveznica

Dionice

Imate dionicu.

Svakoga dana ima novu vrijednost – danas je to 40 kn, sutra 80 kn, preksutra 20 kn. Malo smo ekstremni s vrijednošću, da se lakše shvati.

Za vašu dionicu možemo reći da ima veću volatilnost i veći rizik.

Upravo su zato dionice ulaganje s najvišom razinom rizika – nikada ne znate kada će i za koliko „skočiti“ ili „pasti“, i to se može događati često.

Upravo zbog tog velikog raspona vrijednosti uz dugoročno ulaganje mogu donijeti i najveće prinose.

Obveznice

Imate obveznicu.

Prvoga dana ima vrijednost 65 kn, idućeg tjedna ima vrijednost 68 kn, a onda mjesec dana stoji na 67 kn.

Kao što vidite, vaša je obveznica prilično dosadna.

I to je dobra stvar za one koji žele niži rizik jer znači da je stabilnija. Za ovu obveznicu možemo reći da ima manju volatilnost i manji rizik.

Upravo su zato obveznice investicija s nižom razinom rizika – možete računati na stabilnost njezine vrijednosti.

Zbog tog malog raspona vrijednosti donose manje prinose. Ako joj vrijednost poraste za samo kunu-dvije… ah, daleko je to od akrobacija koje dionica može izvesti.

Stabilnost ima svoju cijenu, to je jednostavno tako.

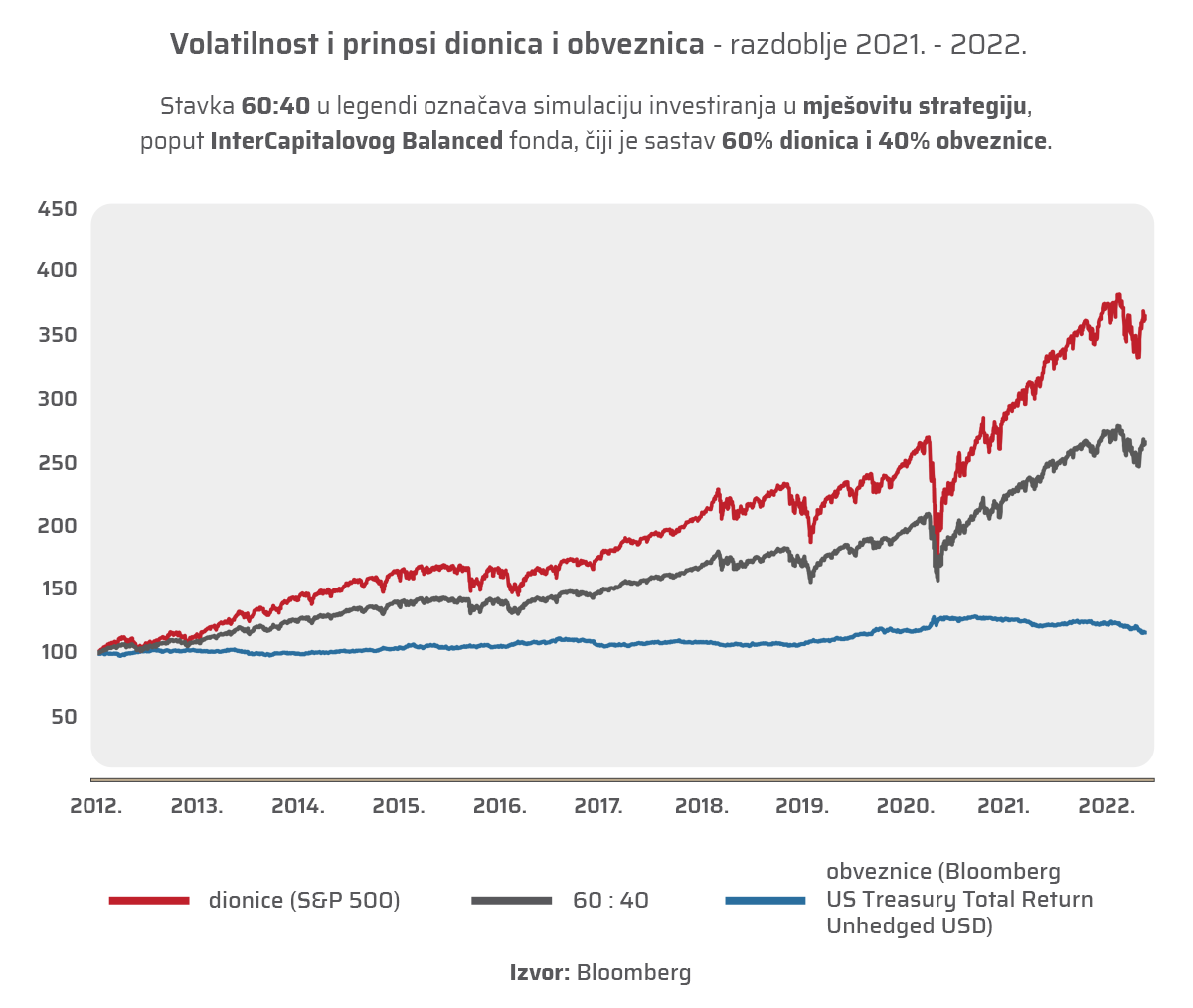

Vizualno prikazano je još lakše za shvatiti, dovoljno je pogledati ovaj primjer u razdoblju od 10 godina.

Crvena linija dionica je prilično skokovita, ali u konačnici se sve izbalansiralo i završila je na mnogo većoj vrijednosti.

Plava linija obveznica je mirna, ali konačno povećanje vrijednosti nije toliko impresivno.

Kako u ovu priču ulazi algoritam Genius aplikacije?

Genius algoritam automatski prati volatilnost, a time i rizik, svih oblika vrijednosnih papira u koje za vas ulaže.

Pritom vodi brigu o tome da ne ulaže u rizičnije oblike ako vi to ne želite ili to ne možete financijski podnijeti.

Odlučili se vi za više ili manje rizično ulaganje, algoritam će za vašu razinu riziku uvijek uložiti u portfelj fondova koji ima najbolju šansu za dobrim prinosom.

Kao da kupujete auto i vi birate cijenu, a Genius algoritam vam za tu cijenu pokušava složiti najbolju opremu.

2. Koliko točno traje to “dugoročno” ulaganje?

U svijetu investiranja dugoročno je najbolje računati kao minimalno 5 ili više godina.

Zapravo, ako na klasičnu štednju u banci gledate kao na nešto što uplaćujete npr. 20 godina – uzmite taj period i jednostavno investirajte na 20 godina.

Ionako biste čekali toliko, bolje si onda dati priliku i za većim prinosom.

Postoji li neki rizik i kod dugoročnog ulaganja?

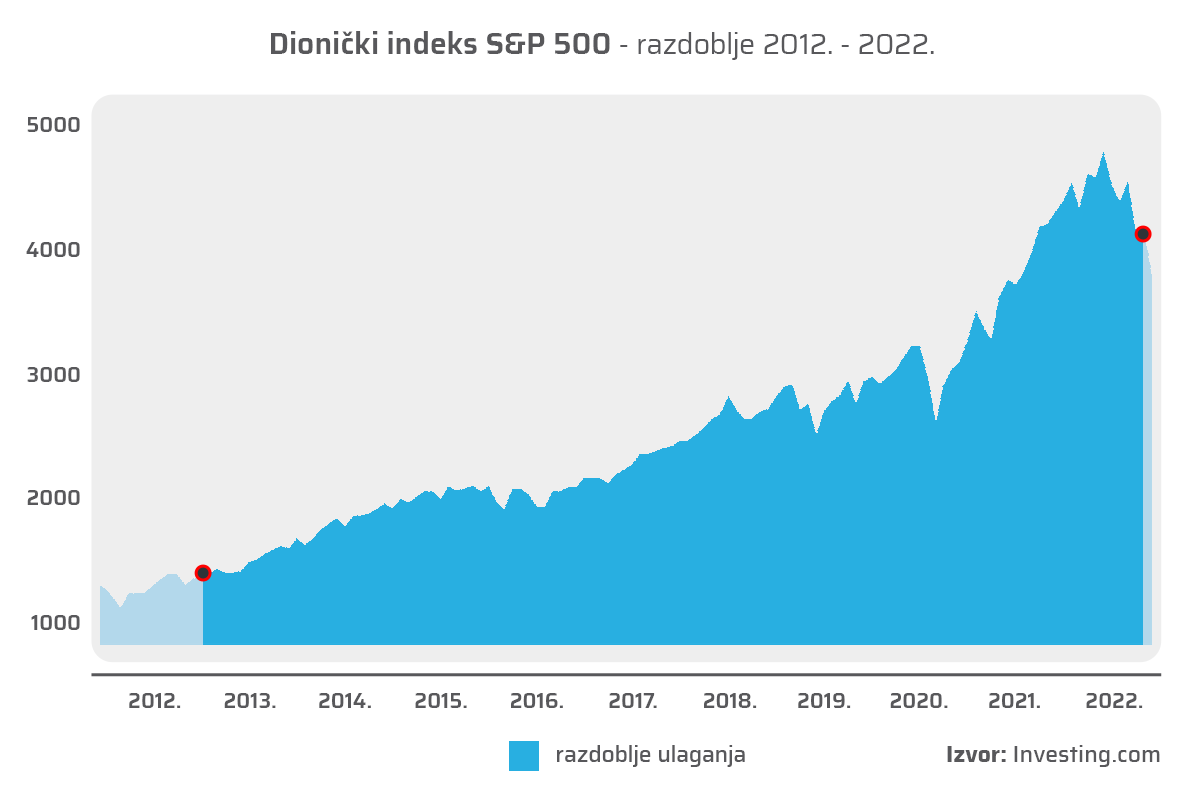

Recimo da ste 10 godina ulagali u dionički indeks S&P 500.

Jednoga dana odlučili ste si isplatiti novac i kupiti auto. Na dan isplate može se dogoditi da je vrijednost vaših dionica pala.

No sjetimo se da pričamo o danu NAKON 10 godina – postoji dobra šansa da je vrijednost vaših dionica u tom periodu bitno porasla.

Tim padom na dan isplate vjerojatno neće izgubiti jako puno.

Ispod je doslovno taj scenarij – krenuli ste ulagati polovicom 2012. (lijeva točka) i negdje ovog proljeća 2022. (desna točka) ste zaključili da je to to, prodali ste udjele i dobili svoj novac.

Čak i uz trenutnu, stvarno lošu, situaciju i dalje ste u debelom plusu.

Naravno, uvijek je bitno znati da rizik postoji, da ga ne možete predvidjeti i to je “cijena” koju plaćate kako biste potencijalno zaradili.

Možda ste ulagali 5 godina i onda je došao COVID-19 ili rat u Ukrajini i sve je palo.

Zato nikada ne preporučamo ulagati novac koji vam uskoro treba – ulažite novac koji možete odvojiti.

Dugoročno ulaganje vam ovime umanjuje rizik ulaska i izlaska s tržišta.

Ne morate čekati i čekati kad su udjeli u fondu jeftiniji, pa da baš TAJ DAN krenete ulagati. Pogledajte kratku animaciju koja će vam u samo 2 minute najbolje prikazati kako vas “isprobavanje ulaganja na 1 godinu” može zeznuti.

Nije bitno kada krenete, bitno je krenuti, a tu naročito veliku korist mogu imati žene – pročitajte zašto.

Pomoću Genius aplikacije sami birate razdoblje ulaganja koje vam je prihvatljivo, a sve ostalo je naša briga.

3. Slobodno raspolaganje vlastitim novcem

Na koje god razdoblje bili spremni uložiti, uvijek je bitno znati možete li do svojeg novca doći kad god poželite.

Ako se sutra predomislite, imate neke neodgodive troškove i želite obaviti isplatu cijelog ili dijela iznosa – da to i možete.

OROČENJE

Ako idete klasičnim putem i novac oročite, ne smijete ga dirati dok god traje razdoblje oročenja, npr. 5 godina.

Istina, možete ga povući s računa, ali za to plaćate penale, odnosno možete izgubiti cijelu kamatu ili dio kamate.

ŽIVOTNO OSIGURANJE

Ako investirate u životno osiguranje, tim novcem možete raspolagati tek nakon isteka police.

Svaki od ova dva načina dugoročnog ulaganja ima svoje prednosti, mjesto i svrhu, važno je znati koji je vaš financijski cilj.

Dugoročnim ulaganjem pomoću Geniusa u svakom trenutku možete odlučiti „Želim svoj novac!“ i obaviti isplatu.

Bilo da ste u aplikaciji odabrali ulaganje na 1 ili 25 godina, ako iznos koji ste uložili i sav prinos koji ste ostvarili želite imati na raspolaganju – nema problema.

Nema penala, nema izlazne naknade niti nekog suludog perioda čekanja.

Isplata obično traje par radnih dana je vaše udjele u fondovima prvo moramo prodati kako bismo vam isplatili novac.

4. Što je reinvestiranje, zvuči komplicirano!

Nije. 😀

Reinvestiranje vam je ono kad odlučite pokrenuti svoj posao, zaradite, taj novac uložite u dodatno širenje posla, zaradite još, to opet uložite u širenje posla itd.

Genius aplikacija za vas reinvestira automatski.

Recimo da imate 30.000 kn koje želite investirati u fondove na 10 godina. Za ilustraciju, prve ste godine imali 5% prinosa, odnosno završili ste s 31.500 kn na računu.

Genius za vas dalje ne investira samo onih početnih 30.000 kn, već svih 31.500 kn!

Ako u drugoj godini ostvarite jednak rast prinosa kao i u prethodnoj (5%), drugu biste godinu mogli završiti s 33.075 kn na računu.

Zatim se to dalje investira i tako tijekom cijelog razdoblja ulaganja. Naravno, ako ne radite isplate.

Što dulje ne dirate sredstva koja ste uložili, to više prilike imaju za daljnje reinvestiranje i rast vrijednosti.

Moramo napomenuti da smo godišnji prinos od 5% iz gornjeg primjera uzeli čisto za lakše shvaćanje računice.

Vaš stvarni prinos ovisi o iznosu koji ste uložili kao i o razini rizika koju ste spremni tolerirati.

Čini vam se da smo nešto zaboravili?

Primjer koji smo pogledali nije uključivao opciju dodatnih mjesečnih uplata.

Ako uz vaših 30.000 kn jednokratnog uloga svakog mjeseca uplaćujete još, primjerice, 300 kn, dajete si još bolju šansu za uspjeh.

I to nas vodi do…

5. Trajni nalog je car!

Vjerujte nam, ako niste traderi i ne bavite se samostalnim ulaganjem, ne želite se mučiti pogađanjem kada je tržište na vrhuncu ili na dnu.

Market timing za one koji biraju dugoročno investiranje nije toliko bitan da biste si razbijali glavu.

Novac jednostavno pustite da radi svoj posao.

Kad tržište pada – možda je to dobra prilika za još malo uložiti. O tome više u blogu “Je li sada vrijeme za ulaganje?”

Koncept je jednostavan, a svodi se na to da kad dionice padaju to znači da su udjeli u dioničkim fondovima jeftiniji, pa ih je zgodno tada još malo dokupiti.

Kada im vrijednost poraste, možete ih prodati po višoj cijeni i zaraditi.

Ali… postoji li neki način da ne morate na to misliti i da sve “radi samo od sebe”?

Trajni nalog spašava stvar!

Odaberete neki dan u mjesec ili kvartalu i postavite da se na taj dan obavi uplata.

Nekad ćete kupiti po malo višoj, nekad po malo nižoj cijeni. S godinama se to obično izbalansira, a može vam donijeti i nešto veći prinos nego da ste samo stavili sve odjednom i doviđenja.

Uostalom, mnogi ni nemaju velike iznose koje bi odmah uložili, pa odvajaju manje mjesečne iznose. Na taj način si daju priliku nešto zaraditi čak i ako nemaju milijune.

Dugoročno ulaganje je dostupno svima.

6. Kako pokupiti najbolje dane na tržištu?

OK, ako vas ovo ne uvjeri u moć dugoročnog ulaganja i ostanka na tržištu tijekom CIJELOG tog razdoblja, iskreno – ništa neće.

Zašto napominjemo “cijelog razdoblja”?

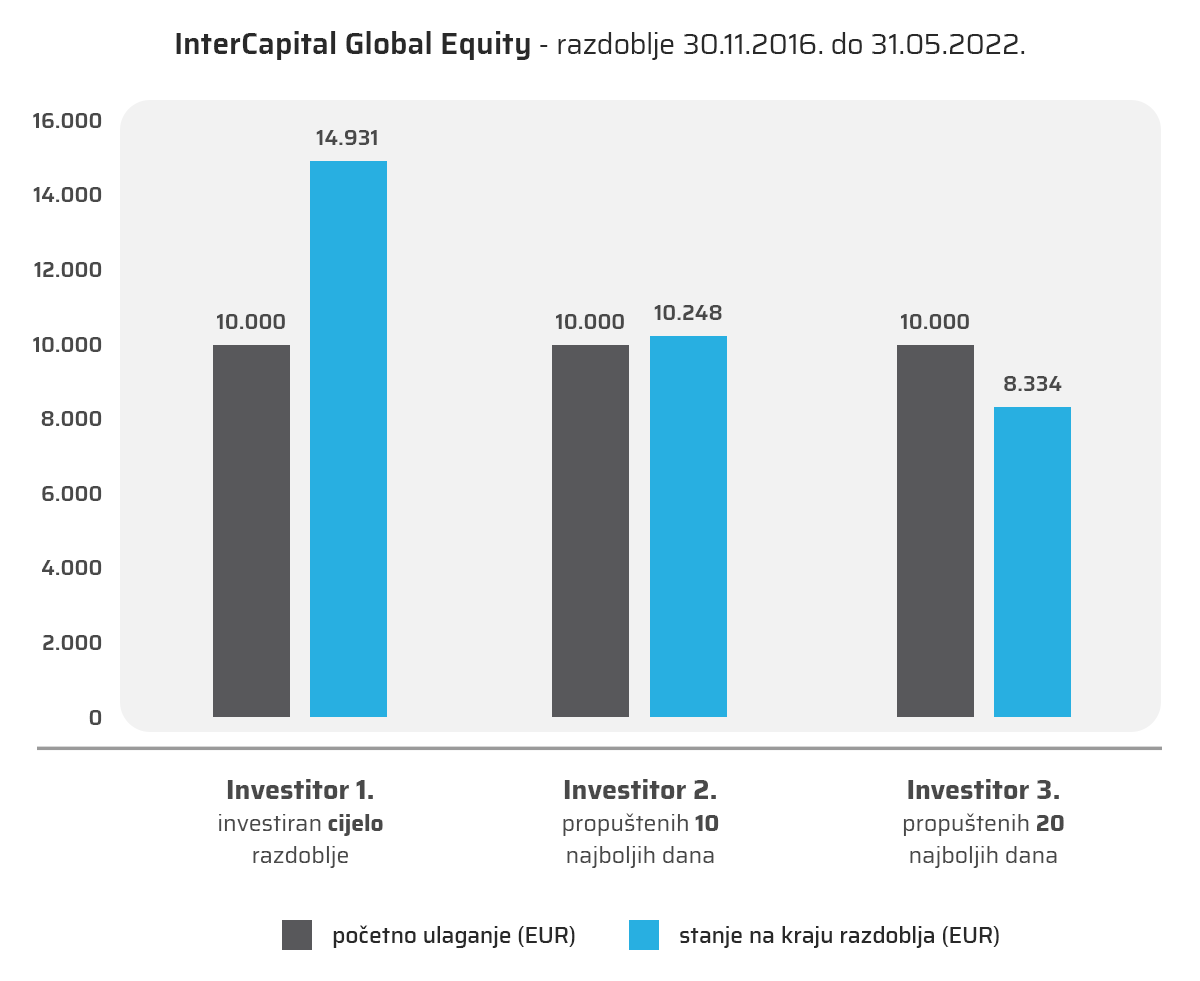

Pogledajmo stvarne brojke na primjeru našeg dioničkog fonda InterCapital Global Equity, koji ulaže u nekoliko desetaka globalno najvećih kompanija (Google, Apple, Tesla, Microsoft, Amazon…)

Gledamo tri investitora u periodu 31.11.2016. do 31.05.2022. Svi su uložili 10.000 eura na 5+ godina.

- Vi ste Investitor 1. i ostali ste pametno investirani do kraja tog razdoblja.

- Investitor 2. je tu i tamo izašao s tržišta i ponovno se vraćao, zbog čega je propustio 10 najboljih dana rasta.

- Investitor 3. je češće odlazio s tržišta i time propustio 20 najboljih dana rasta.

- Vi ste ostvarili 49% prinosa i zaradili 4.931 euro – sve to kroz cijeli težak period COVID-19 pandemije i trenutnog lošeg stanja na tržištu.

- Investitor 2. je lupao glavom o zid zbog samo 2% prinosa i zaradom od 248 eura.

- Investitor 3. je ostvario gubitak od -17% i izgubio 1.665 eura, a vjerojatno se više nikada nije vratio investiranju.

Zaključio je da je sve prevara, dok ste ga vi čudno gledali jer vaše brojke govore suprotno. A ovo je samo 5 godina i bez dodatnih uplata.

Ti najbolji dani o kojima pričamo nisu bili unutar jednog tjedna ili mjeseca – raštrkani su kroz 4 od 5 godina, pa ih se ne može samo tako pogoditi.

Zato je bitno sudjelovati (biti investiran) kroz cijeli period koji ste si zadali.

Ako već ulažete na 5 godina, jednostavno ostavite tu investiciju neka se akumulira i iskoristite one “skokove”.

Upravo je ovo razlog zašto je kod dugoročnog ulaganja bitna “hladna glava” i što manje emocionalnih odluka – često su baš one razlog loših rezultata.

7. Molim, ne plaćam porez nakon 2 godine!?

Ako uložite novac i nakon manje od 2 godine obavite isplatu, a investicija je ostvarila neki prinos – na taj prinos ćete morati platiti porez i prirez na kapitalnu dobit.

Stopa poreza iznosi 10%, dok stopa prireza ovisi o mjestu stanovanja i razlikuje se po poreznim općinama.

Znači, ako ste uložili 1.000 kn, ostvarili prinos od 100 kn i želite obaviti isplatu nakon npr. 10 mjeseci – na tih 100 kn ćete morati platiti 10% poreza + prirez.

Porez se NE PLAĆA za neto kapitalne dobitke od ulaganja duljih od 2 godine.

Ako ste jednokratno uložili neki iznos i ne isplatite si prinos od njega tijekom minimalno 2 godine, na tu dobit ne plaćate porez.

To znači da ako ste uložili istih onih 1.000 kn i ostvarili prinos od 100 kn – nakon 2 godine prilikom isplate na tih 100 kn nećete morati platiti porez.

Što se tiče mjesečnih uplata, vrijedi FIFO princip “first in, first out” – ako ste neku uplatu izvršili 1. srpnja 2022., bit će neoporeziva samo ako dobit od te uplate isplatite nakon 1. srpnja 2024., odnosno nakon 2 godine.

Niste mogli ni zamisliti da ćete u životu pročitati ovakvu rečenicu, ali uz dugoročno ulaganje je čak i porez na vašoj strani. 😀

Imate pitanja o investiranju i želite detaljne odgovore?

Prijavite se na našu online edukaciju Genius Caffe i porazgovarajte s našim stručnim timom.

Možete nas kontaktirati i putem e-maila genius@intercapital.hr, rado ćemo vam pomoći donijeti odluku kojim putem krenuti prema vašoj financijskoj slobodi jer to, zapravo, i jest ono što želite postići.

Za još korisnih informacija i bolje razumijevanje pročitajte i nekoliko odabranih blogova ispod.

Želimo vam uspješno ulaganje,

vaš Genius tim!

Objavljeno 04. srpnja 2022.