Ovo NIJE blog o tome što je “bolje”.

Oba pristupa mogu biti dobra, samo su za različite tipove osoba, recimo da imaju različitu publiku. Ono što je stvarno bitno je da unaprijed znate što svaki od ovih tipova ulaganja podrazumijeva i da ste na to spremni.

Neinformirano ulaganje, napamet i bez plana, je ona lošija opcija.

Profesionalci će se malo namrštiti što ovdje koristim pojam “trading” jer, ako ćemo iskreno, netko tko povremeno trguje sam nije baš “trader”. Ipak, ljudi često bolje poznaju taj pojam i jasniji im je od “aktivno ulaganje”. O pasivnom već pjevaju i ptice s grana.

Trading (aktivno ulaganje)

Ako želite veću kontrolu nad svakim detaljem svojeg ulaganja, ako želite pokušati pobijediti tržište i zaraditi više – možda ćete krenuti u samostalno trgovanje dionicama. Ideja je, uglavnom, zaraditi brže, i više od tržišta. Neki svoje ulaganje drže i po nekoliko godina, ali najčešće se radi o kraćim razdobljima.

Spremni ste izložiti se višoj razini rizika jer vam se portfelj vjerojatno sastoji od dionica samo nekoliko različitih kompanija. Također, vaše odluke o kupnji i prodaji mogu se pokazati kao pun pogodak ili kao kompletan promašaj. Odluke donosite na temelju vlastite analize kompanija i praćenja tržišta – na to trošite značajniji dio vremena, pogotovo ako se bavite day tradingom i trgujete svaki dan.

Kad pričamo o aktivnim ulagateljima koji NISU profesionalci, već su od nekoga čuli/pročitali o investiranju i žele zaraditi, dolazimo do ovih brojki. Pogledao sam na više različitih mjesta, ali svi se otprilike slažu oko postotaka:

- oko 40% ih odustane unutar mjesec dana, a 13% ih dočeka 3 godine ili više

- 90,5% čine muškarci, 9,5% žene (SAD)

- 13% ih je redovito zarađivalo kroz 6 mjeseci

- 1% je uspješno zarađivalo kroz period od 5 godina ili više

- aktivni ulagatelj zarađuje manje od tržišta za 6,5% godišnje

- 45% aktivnih ulagatelja na trgovanje troši 1-2 sata dnevno

- 90% aktivnih ulagatelja kontinuirano gubi novac

- oko 3% kontinuirano zarađuje

Ako niste spremni izgubiti novac, teško ćete ga i zaraditi. Čak i kad vam netko ponudi demo verziju ili simulator trgovanja to nije isto što i prava stvar jer ćete na simulatoru lako ubaciti 100.000 eura na kompaniju u koju u stvarnom životu možda nikada ne biste uložili.

Ovakav tip ulagatelja često ima iste ciljeve i istu filozofiju, pa ih većina trguje na jako sličan način. To je djelomično razlog zašto imaju i slične rezultate.

Tko je baš zapeo da želi samostalno ulaganje u par biranih dionica, možda bi mu/joj bilo bolje obratiti se profesionalcu i dobiti neko vodstvo ili edukaciju.

Pasivno ulaganje

Sama ideja pasivnog ulaganja (iz pogleda vas kao ulagatelja) pretpostavlja da ćete pasivno pratiti tržište i imati manje transakcija, npr. uplaćivati jednom mjesečno. Ne da ćete uplate i isplate raditi više puta dnevno jer pokušavate pobijediti tržište.

Usto, obično su i početni iznosi s kojima možete krenuti manji pa sve ukupno rezultira nižim troškovima. Nešto sitno će uzeti banka za trajni nalog, kad već mora.

Takva dugoročna pasivna strategija s malim uplatama je ono što preporučujemo i našim klijentima u Geniusu.

Pasivni ulagatelj obično investira u neki ETF (koji u sebi već sadrži velik broj dionica) ili u portfelj drugih tipova fondova, zbog čega je ulaganje opet dobro diverzificirano. Čak i ako ulažete u fondove kojima se aktivno upravlja, vi sami i dalje ne radite ništa osim uplata.

Tim ETF-ovima ili portfeljima upravljaju profesionalci: analitičari, fond menadžeri, odjel za rizike itd. Razina stručnog i dubinskog znanja koja vam je potrebna je praktički nula. Vaš utrošak vremena ovdje se svodi na to koliko vam treba klikova za obaviti uplatu ili postaviti mjesečne uplate.

Naša topla preporuka je da ipak prođete barem minimalnu edukaciju i naučite osnove. Samo pola sata do sat vam je dovoljno da pohvatate te koncepte, kako što radi i što utječe na što. Govorim iz iskustva jer svaki tjedan vodim upravo takvu edukaciju i ljudi pohvataju osnove jako brzo.

Učinite si uslugu i prijavite se na našu besplatnu online edukaciju Genius Caffe, idealnu baš za početnike.

Zašto biste to učinili?

Rješava vas straha od kretanja u investiranje, lakše ćete ići dugoročno jer ćete moći održati hladnu glavu i izbjeći ishitrene, emocionalne reakcije koje su obično najveći izvor gubitka.

Svako ulaganje ima svoj rizik, no rizik koji možete podnijeti kod pasivnog je ulaganja već umanjen odličnom diverzifikacijom. Njime se može i dodatno upravljati u vašu korist. Aplikacija poput Geniusa analizira vas kao ulagatelja i procjenjuje vašu toleranciju na rizik. Zatim točno prema tom riziku kreira vaš portfelj, kao da vas je izmjerila za novo odijelo.

Ideja pasivnog ulaganja nije instant bogaćenje, već se radi o dugoročnoj priči. Ako nemate na raspolaganju velike iznose iskoristit ćete vrijeme i ukamaćivanje kroz godine kako biste u budućnosti sami sebe tapšali po leđima zbog dobre odluke.

Kakvu zaradu možete očekivati?

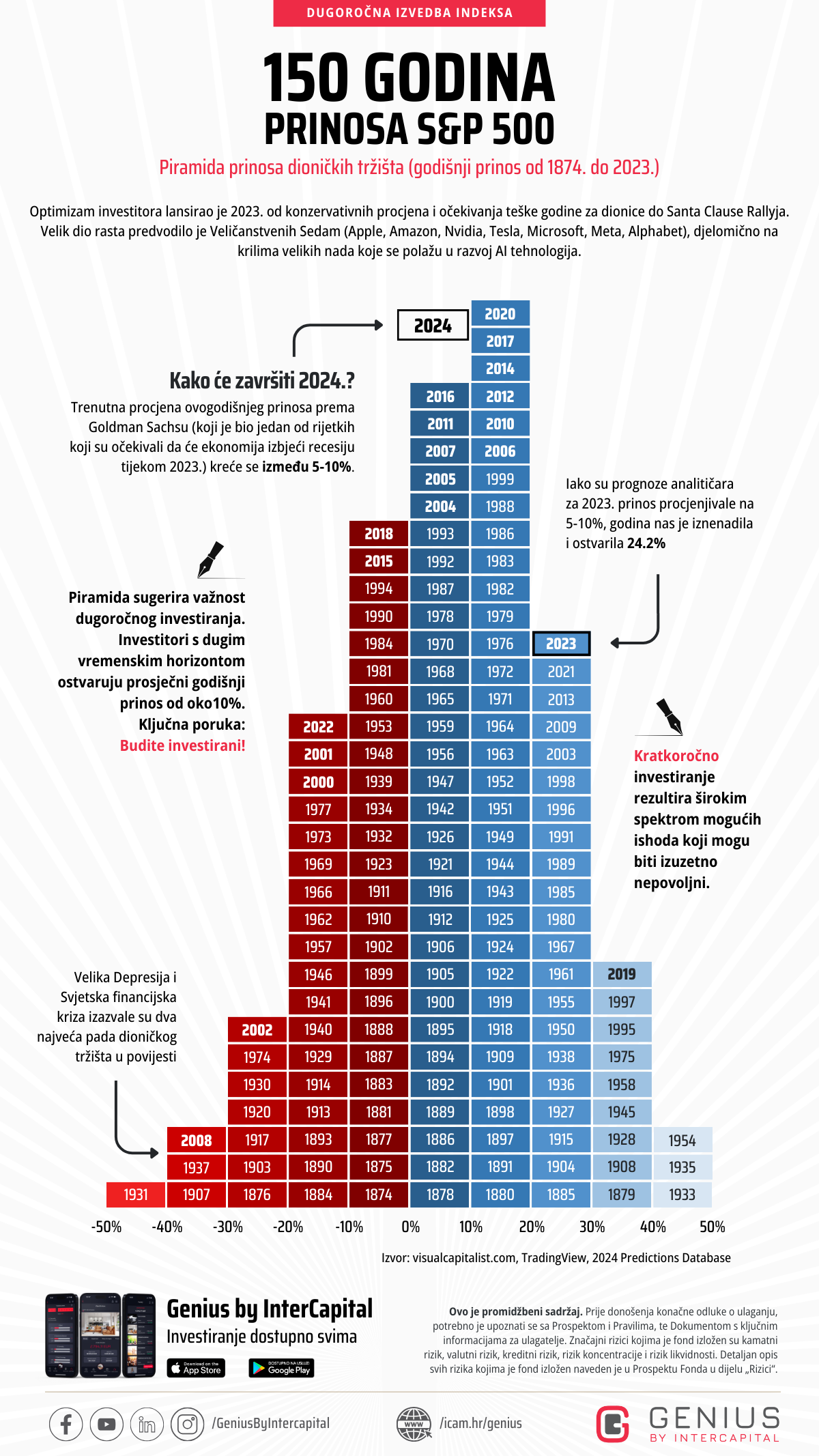

To ovisi o strategiji – u što ulažete, koliko često itd. Ako pričamo o dugoročnom ulaganju na dionička tržišta (recimo S&P 500) prosječni godišnji prinos kretao bi se oko 7%. Može više, može manje, ali kad uračunate inflaciju, činjenicu da živimo u vrlo “zanimljivim” vremenima, ovo bi bila brojka spojiva s razumom.

Npr. trenutni prosječni godišnji prinos S&P 500 u periodu od 20 godina iznosi oko 10% (Izvor: Bloomberg, InterCapital). Naravno, povijesni prinos nikada nije jamstvo budućeg prinosa, ali dobro dođe kao ilustracija što je moguće. Više o tome u videu “Nerealna očekivanja”.

Zaključak?

Tko je spreman na viši rizik, želi svaki detalj kontrolirati sam jer osjeća da ima dovoljno znanja, vremena i novca može isprobati aktivno ulaganje.

Pasivno ulaganje je za svakoga, bez obzira na dob, spol, struku, znanje ili financijske mogućnosti.

I to je to.

Ovo je promidžbeni sadržaj. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i Pravilima, te Dokumentom s ključnim informacijama za ulagatelje. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 27. ožujka 2024.