“Čovječe, daj mi objasni kao normalnom čovjeku jednostavnim riječima što je fond, nemam tri života za slušanje definicija i financijaških termina.” Poznato? 😅

OK, o fondovima ste sigurno čuli i dobro i loše i krivo i pravo. Bilo da se na sam spomen hvatate za kosu ili želite konačno shvatiti što su i kako funkcioniraju – imamo blog za vas.

Ovdje ćete pronaći odgovore na najčešća pitanja koja nam obično postavljaju novi klijenti, ali i ljudi koji nemaju nikakvog iskustva s ulaganjem. Pomoći ćemo vam bolje shvatiti što su investicijski fondovi i kako ih uspješnije koristiti za bilo što u životu što zahtijeva novac.

U što spada praktički – sve. 😬

Investicijski fondovi su vjerojatno prvi oblik ulaganja s kojim se susretnete kad krenete tražiti alternative klasičnoj bankovnoj štednji.

Ljudi ih često biraju jer nude jednostavan nači ulaganja za sve koji ne žele samostalno kupovati i trgovati pojedinačnim dionicama, obveznicama ili sličnim vrijednosnim papirima. To je super, ali što su zapravo investicijski fondovi i kako funkcioniraju?

Kratkim “guglanjem” pronaći ćete hrpu kompliciranih definicija od kojih boli glava, boli duša i na kraju vam i dalje nije jasno. No kad ulažete svoj novac želite se pobrinuti da ste dobro informirani i da razumijete proizvod u koji ulažete.

Taj dio vam rijetko tko ima volje pojašnjavati, ali je apsolutno najbitniji!

Ovaj blog možete čitati od početka do kraja kao veliki vodič, proći dio i nastaviti sutra ili samo kliknite na nešto s liste što vas posebno zanima – automatski ćete biti pozicionirani na to poglavlje.

Naučit ćete:

1. Što su investicijski fondovi?

Fond se sastoji od većeg broja različitih vrijednosnih papira (dionice tvrtki, obveznice, novčani depoziti itd.). Ovisno o tom sastavu fond može biti dionički, obveznički, mješoviti…

Upravitelji fondova te papire kupuju za vas kao investitore, vašim novcem, prema nekoj unaprijed dogovorenoj strategiji fonda.

Na ilustraciji iznad vidite kako se investicijski fondovi razlikuju od samostalnog trgovanja dionicama. U prvom slučaju sve živo i neživo morate sami i raditi i znati, dok u drugom slučaju investicijski fondovi i njihovi upravitelji sve rade za vas.

Evo nekoliko osnovnih pojmova koji će nam trebati za dalje:

PORTFELJ FONDA

Ako na Netflixu ili Spotifyju imate svoju playlistu filmova ili glazbe – zapravo imate svoj portfelj filmova ili pjesama. Slično tome, lista vrijednosnih papira koje fond posjeduje naziva se portfeljem fonda.

Svi investicijski fondovi imaju takvu listu, npr. dionički fond ima listu kompanija u koje ulaže, zajedno s postotkom u kojem ulaže u svaku pojedinu kompaniju. Usput, na svojoj playlisti albuma ili filmova sigurno nemate 1000 komada istog stila ili žanra, malo “šarate” jer bi vam inače brzo dosadilo.

Mogli bismo reći da ste diverzificirali svoju playlistu, što znači da ste raspodijelili svoj “portfelj” na razne stvari, prema vašem ukusu, za razna raspoloženja.

Fondovi također diverzificiraju svoj portfelj na razne kompanije ili vrijednosne papire u koje ulažu, no ne zbog dosade nego kako bi smanjili rizik ulaganja. Ne brinite, o tome kasnije.

IMOVINA FONDA

Možete to usporediti s vlastitom imovinom poput kuće, stana ili automobila – nakon što od vrijednosti svega toga oduzmete npr. kredit, ono što preostane je vaša imovina.

Isto tako, imovina fonda je ukupna vrijednost fonda (poput vrijednosti stana) minus troškovi (npr. kredit). Imovina je zapravo samo portfelj fonda izražen u novčanoj vrijednosti, kao da stan prikažete brojkom 120.000 EUR.

UDJELI FONDA

Imovina fonda raspodijeljena je na jednake dijelove koji se zovu „udjeli fonda“. Ako kutiju čaja od kamilice zamislite kao fond – vrećice čaja su udjeli. Udjeli su to što kupujete ili prodajete prilikom uplata i isplata.

KLASE IMOVINE

Da se opet poslužimo Netflixom – horrori su jedna klasa, komedije su druga klasa, SF treća klasa, a sve su to i dalje filmovi. Dionice i obveznice su dvije različite klase imovine, ali oboje spada u vrijednosne papire.

Kad vam netko preporuči da svoj novac raspodijelite na različite klase imovine – to znači da kupite malo dionica, malo obveznica itd., u raznim omjerima.

STRATEGIJA FONDA

Strategija fonda je plan koji određuje investira li fond u npr. dionice ili obveznice, investira li u neki posebni sektor (npr. tehnološke kompanije), koji je omjer dionica/obveznica u fondu i druge faktore.

Primjerice, investicijski fond koji ulaže u tehnološke kompanije u svojem portfelju može imati Apple, Google i Teslu, pa u Apple ulagati 6% imovine, u Google 4% imovine i u Teslu 5.5% imovine. Taj dio određuju fond menadžeri prilikom osnivanja fonda i kasnije tijekom upravljanja.

Investicijski fondovi služe kako bi se velikom broju ljudi dala prilika da svoj novac jednostavnije investiraju u ono što je njima zanimljivo – pritom fondove za njih vode stručnjaci koji svoj posao naplate kroz naknadu za upravljanje fondom.

Sigurno ćete uz nazive fondova vidjeti i kraticu UCITS (Undertakings for the Collective Investment in Transferable Securities), odnosno prevedeno – društvo za zajednička ulaganja u prenosive vrijednosne papire. “Prenosive“ znači da ih možete prodati ili kupiti.

UCITS investicijski fondovi su tip otvorenog fonda s javnom ponudom čije je poslovanje prilagođeno EU direktivama. Strogo su regulirani i poslovanje takvih fondova standardizirano je na razini EU.

„Javna ponuda“ znači da su dostupni svima nama, a ne samo manjoj grupi visokokvalificiranih investitora.

Regulirani su kako bi osoba koja nema sva potrebna stručna znanja za samostalno investiranje mogla ulagati na način da je maksimalno zaštićena.

Sad kad razumijete osnovne pojmove čak ni takvu suhoparnu definiciju nije teško shvatiti.

2. Što je udjel fonda?

Kako smo gore spomnuli – imovina fonda podijeljena je na manje, jednake dijelove. Ti dijelovi se zovu udjeli. Ako fond investira u 10 različitih kompanija – svaki udjel tog fonda u sebi sadržava po djelić svake od tih 10 kompanija.

Zamislite da doma često kuhate i trebaju vam začini. Nećete otići u Metro i kupiti paletu origana, paletu ružmarina… kupit ćete manje pakiranje sa 10 različitih začina po pristupačnoj cijeni.

Udjel u fondu je poput tog manjeg pakiranja u kojem ste i dalje dobili ponešto od svakog začina, a niste morali već u startu imati spremne tisuće eura. Manje pakiranje vam je omogućilo pristup velikom izboru začina i to za OK cijenu.

Na isti način kupovanjem udjela u dioničkom fondu u svakom tom udjelu dobijete po djelić dionice svake od kompanija u koje fond ulaže (ilustracija udjela u dioničkom fondu ispod).

Na taj način možete ulagati i s manjim iznosima, a i dalje dobiti kvalitetnu raspodjelu svoje investicije na sve kompanije koje npr. dionički fond ima u svojem portfelju.

Kako proizvođač začina može slagati i prodavati onih manjih pakiranja koliko god želi, tako i otvoreni investicijski fond novim ulagateljima može izdavati nove udjele. “Otvoreni” znači upravo to da može izdavati neograničen broj udjela.

Primjer:

- Fond ima imovinu od 10 milijuna EUR.

- Podijeljen je na 1000 udjela.

- Cijena svakog udjela je 10.000 EUR.

- Ulaže u 30 različitih kompanija.

Investitor koji želi uložiti 10.000 eura može kupiti jedan udjel fonda. Time je svojih 10.000 eura investirao u svih tih 30 kompanija. Pritom nije morao sam kupovati dionice svaaaaaake od tiiiiiih 30 kompaaaaanija i plaćati transakcijske troškove.

Za 1.000 EUR bi dobio 10% jednog udjela i taj dio bi i dalje bio raspodijeljen na svih 30 kompanija – ovakva kupovina postotaka udjela omogućuje vam da investirate i sa zaista malim iznosima.

Ako koristite trajni nalog govorimo o samo par stotina kuna, a putem robo advisor aplikacija poput Geniusa možete ulagati i samo 10 EUR, 20 kuna, koliko god možete odvojiti.

Isplaćuju li investicijski fondovi kamatu?

Novi investitori, koji su tek susreću s konceptom investiranja, ponekad fond doživljavaju kao još jedan oblik klasične štednje u banci. Najčešće se to reflektira kroz pitanje „Isplaćuje li mi fond kamatu na kraju godine?“

Investicijski fondovi ne isplaćuju kamatu. Postoje vrste fondova koji isplaćuju dividendu, no o tome ćemo u zasebnom blogu o vrstama fondova, da tu sad ne kompliciramo.

Kako onda funkcionira investiranje?

Investiranje funkcionira tako da kupite udjel u fondu po cijeni X, čekate određeno vrijeme da cijena tog udjela potencijalno poraste na Y i onda taj udjel prodate po višoj cijeni.

Razlika koja je preostala je vaš prinos. Na taj način „zarađujete“ investiranjem – naravno, ako je vrijednost udjela porasla.

Kao da kupite stan po jednoj cijeni, čekate da cijena kvadrata poraste i onda stan prodate za više novca. Samo što je lakše prodati udjele u fondu i isplatiti si novca koliko vam je potrebno, dok kod stana teško možete prodati samo pola boravka jer trebate za novi auto. 🙃

Vlasnici imovine fonda ste upravo vi, skupina investitora, jer ste te udjele kupili svojim uloženim novcem. Vaš novac je na taj način investiran u npr. Microsoft, naftu, kompaniju koja proizvodi mikročipove ili obveznice neke države, ovisno o fondu.

Kako ste vlasnici određenog broja udjela, tako s povećanjem vrijednosti tih udjela raste i vrijednost vaše investirane imovine.

Primjer:

- Kupili ste 10 udjela u fondu, svaki udjel ste platili 100 EUR – investirali ste 1000 EUR.

- Za ilustraciju neka nakon 10 godina svaki udjel više ne vrijedi 100, već 150 EUR.

- Vaših 10 udjela x 150 EUR sada ima vrijednost 1500 EUR.

Ostvarili ste prinos od 50% ili 500 EUR.

U slučaju da udjel nakon 10 godina više ne vrijedi 100, već 90 EUR – vaši udjeli sada imaju vrijednost 10 x 90 eura = 900 EUR. U tom slučaju ste ostvarili gubitak od 100 EUR.

“Ostvariti gubitak” možda zvuči kao nešto iz Alana Forda, ali to je jednostavno takva terminologija – ostvariti dobitak ili gubitak.

Uvijek trebate biti svjesni toga da tržišta “idu gore-dolje” i svaki oblik investiranja nosi svoj rizik. To ne znači da se oko toga ne može učiniti baš ništa jer u tom slučaju investiranje već odavno ne bi ni postojalo.

Reinvestiranje

Odlična stvar koju nude investicijski fondovi je reinvestiranje vašeg novca.

Što je sad reinvestiranje??? 😅

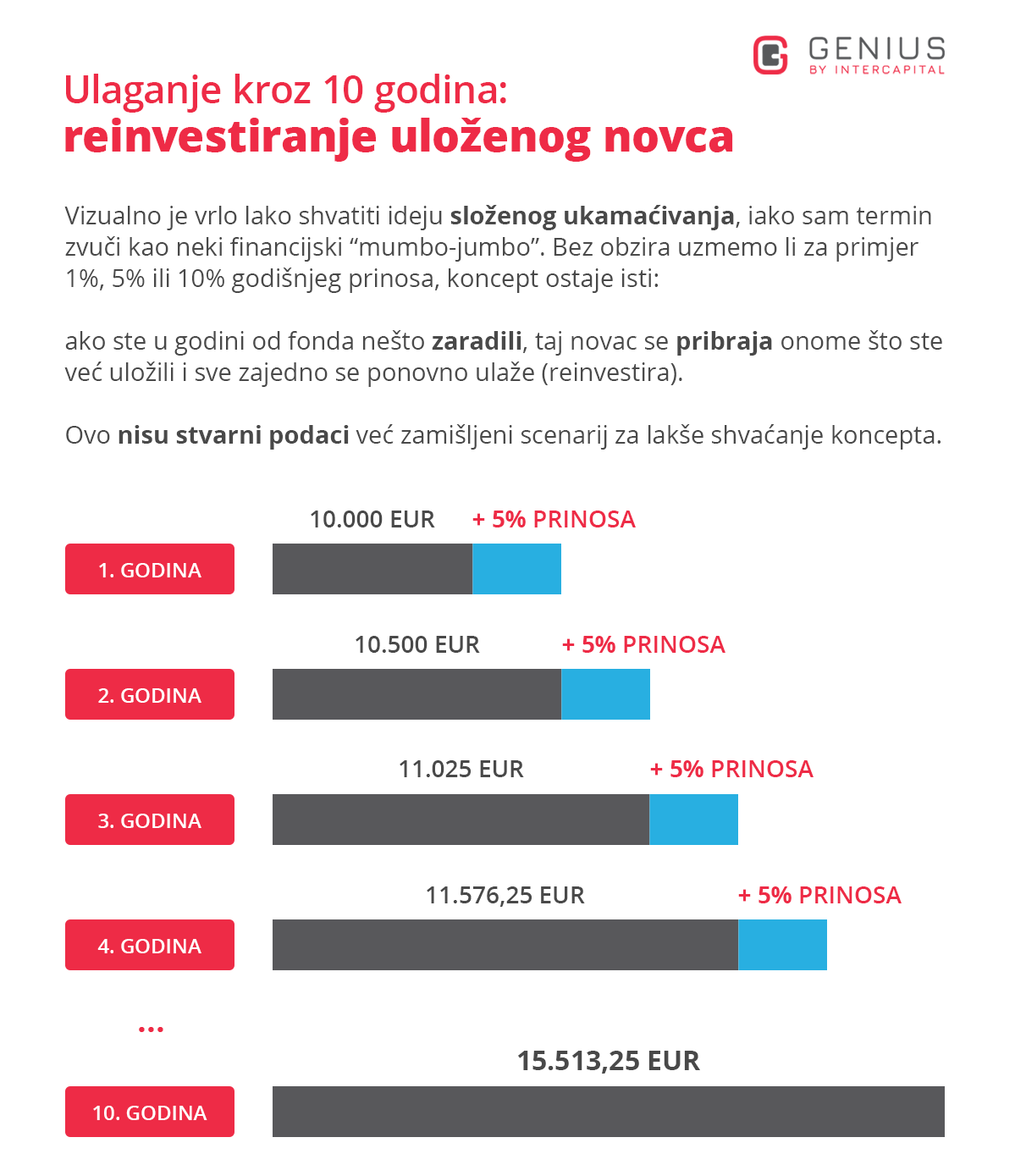

U svrhu lakšeg pojašnjenja pretpostavit ćemo da vam fond svake godine donese lijepo iznenađenje u obliku pozitivnog prinosa, dakle neke zarade.

Ako u fond investirate 10.000 EUR i na kraju godine ostvarite 5% prinosa, u idućoj godini se investira i onih uloženih 10.000 EUR i ovih 5% koje ste dobili.

Na taj način u svaku iduću godinu ulazite sa sve više sredstava, naravno, ako je godina bila pozitivna.

Taj princip ima vrlo romantičan naziv – složeno ukamaćivanje. U ovom trenutku se možda pitate zašto je to bitno, što točno vi imate od toga?

Tih 5% na prvu možda ne zvuči impresivno – “Moj susjed na kriptu diže 500%!”. Mnogi tako reagiraju, pogotovo ako su krenuli s manjim iznosom i očekuju barem dvoznamenkaste brojke. No je li tih 5% stvarno “za baciti”?

Evo primjer s jednom situacijom koja nam je svima bliska.

- “Samo jedan trokut” od mini pizze nije puno – malo za “pod zub”.

- “Samo jedan trokut” od velike pizze je već konkretniji zalogaj.

- “Samo jedan trokut” od jumbo pizze je nečija cijela večera.

Sva tri primjera su “samo jedan trokut”, no taj trokut je sve veći jer je pizza od kojeg ga uzmete veća.

Na sličan način u našem primjeru godišnje možda ostvarite “samo 5%”, no ako redovito i na dulji rok uplaćujete i fond vam na kraju uspije ostvariti pozitivan prinos – tih “samo 5%” se računa od sve većeg i većeg iznosa.

Za one koji više vole brojke ispod imamo i puno ružniji primjer koji ne sadrži pizzu.

Ilustracija pretpostavlja da ste investirali 10.000 EUR i da ste svake godine ostvarili 5% prinosa, čisto zbog jednostavnosti prikaza i izračuna. U ovom slučaju 10.000 EUR bi za 10 godina postalo 15.513,25 EUR.

“Ali to nije sve!”

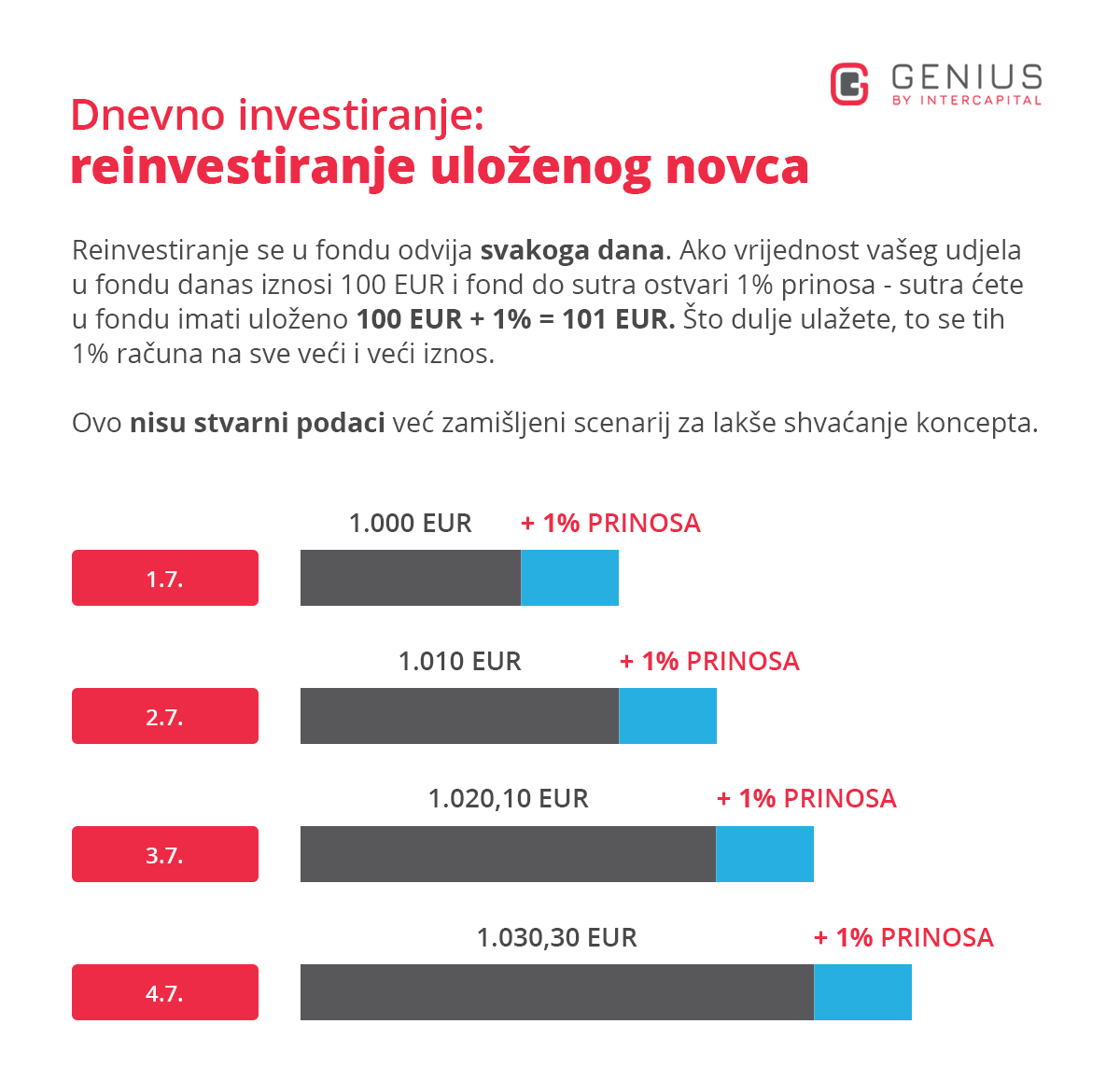

Ovo funkcionira i na dnevnoj bazi. Naravno, radi se o mnogo manjim iznosima, a nekim danima vrijednost će biti i negativna. Ispod vidimo ilustraciju u kojoj smo zbog jednostavnosti uzeli investirani iznos od 1.000 EUR i prinos od 1% dnevno.

Zašto toliko pilimo po ovome?

Cilj ovih primjera je pokazati kako je glavna snaga investiranja upravo – vrijeme.

Ovo je jedan od razloga zašto uvijek savjetujemo dugoročno ulaganje – maksimalno iskorištavate reinvestiranje.

Što je cijena udjela fonda?

Cijena udjela fonda ovisi o cijeni vrijednosnih papira u koje fond investira, odnosno o tržištu. Kada vrijednost dionica ili obveznica ide dolje ili gore – cijena udjela također ide dolje ili gore.

Ljudi ponekad misle da tržištem ili cijenom udjela upravljaju fond menadžeri ili društvo koje upravlja investicijskim fondovima. No cijena udjela ovisi o puno faktora, što upravo vidimo na primjeru situacije s energentima, Ukrajinom, hranom, a prije toga i pandemijom…

Upravitelji fondova brinu o tome u što i koliko fond ulaže, drže se dogovorene strategije i prilagođavaju je situaciji, ali nisu mađioničari niti imaju čarobnu kuglu kojom bi predvidjeli razne padove ili rast tržišta.

Ne mogu samo pritisnuti neki crveni gumb i odjednom sve pada ili raste.

Cijena udjela izračunava se svakog radnog dana za prethodni radni dan. Primjerice, u srijedu se na kraju radnog dana zatvara trgovanje. U četvrtak ujutro izračunava se cijena udjela za srijedu. Zašto?

Ako trčite maraton nećete vrijeme pobjednika mjeriti nakon 5 kilometara, već na cilju kad je utrku istrčao. Tako se i udjelima kroz dan trguje, cijena se mijenja, a idući dan se može podvući crta i reći “OK, cijena udjela je XY eura.”

Zato kad uplatite novac u fond svoje udjele ne vidite istog trena – novac mora sjesti na račun društva, mora se pričekati cijena za taj dan, kupiti udjele… To je standardni proces.

3. Kako se osnivaju investicijski fondovi?

Ovo nije blog o kreiranju fondova, ali htjeli smo vas vrlo kratko i općenito upoznati s ovim kako biste bolje razumjeli kako uopće nastaju investicijski fondovi. Za primjer smo uzeli dionički fond.

Sve kreće od vas kao ulagatelja. Uvijek je bitno slušati potrebe klijenata jer se kroz njih otkrije prilika za inovacijom usluge ili – za novim fondom.

Nakon odluke o tome u što će potencijalni novi fond ulagati, radi se odabir kompanija koje moraju ispuniti i određene uvjete kako bi ušle u portfelj fonda. Među njima su:

- veličina kompanije

- perspektiva za budući rast

- transparentnost poslovanja

- zaduženost

- upravljanje financijama i sl.

Jednom kad su kompanije odabrane, naši analitičari rade i detaljnu pojedinačnu analizu njihovog poslovanja.

Slijedi odluka što se tim fondom želi postići. Koji su mu financijski ciljevi i limita – npr. koliko će posto koje kompanije biti u portfelju fonda, kao i određivanje rizika fonda.

Prema svemu tome piše se dokument zvan Prospekt fonda, koji detaljno opisuje kompletan fond, profil ulagatelja, povijesne prinose, naknade itd.

Sve to mora odobriti i nadzire HANFA – Hrvatska agencija za nadzor financijskih usluga. HANFA je nadzorno tijelo koje prati financijska tržišta i usluge koje se na njima pružaju.

Glavni zadatak im je pobrinuti se da su usluge koje pružamo vama kao investitorima transparentno i jasno opisane i definirane, kako biste u svakom trenutku bili svjesni u što investirate i koje točno rizike prihvaćate.

Fondovi se ne moraju kreirati „od nule“, mogu se preuzimati na upravljanje od nekog drugog društva, ali i spajati od već postojećih fondova.

Pritom se pazi da rizik fonda ostane isti, a investitore se na vrijeme obavještava i uvijek imaju mogućnost isplatiti si novac ili ostati u novom fondu i nastaviti investirati.

4. Izloženost fonda

Sada već znate da se investicijski fondovi sastoje od raznih vrijednosnih papira, npr. dionica globalnih ili regionalnih kompanija, obveznica, novca itd. – imaju određenu strukturu.

Te sastavnice fonda ne biraju se kako se fond menadžeru svidi koja kompanija, već postoji plan izloženosti fonda određenim sektorima, državama ili valutama, kako bi se dodatno diverzificirao (raspršio) portfelj samog fonda.

Što to znači?

SEKTORSKA IZLOŽENOST

Kad kažemo da je fond „izložen“ nekom sektoru, zapravo govorimo da u njega investira.

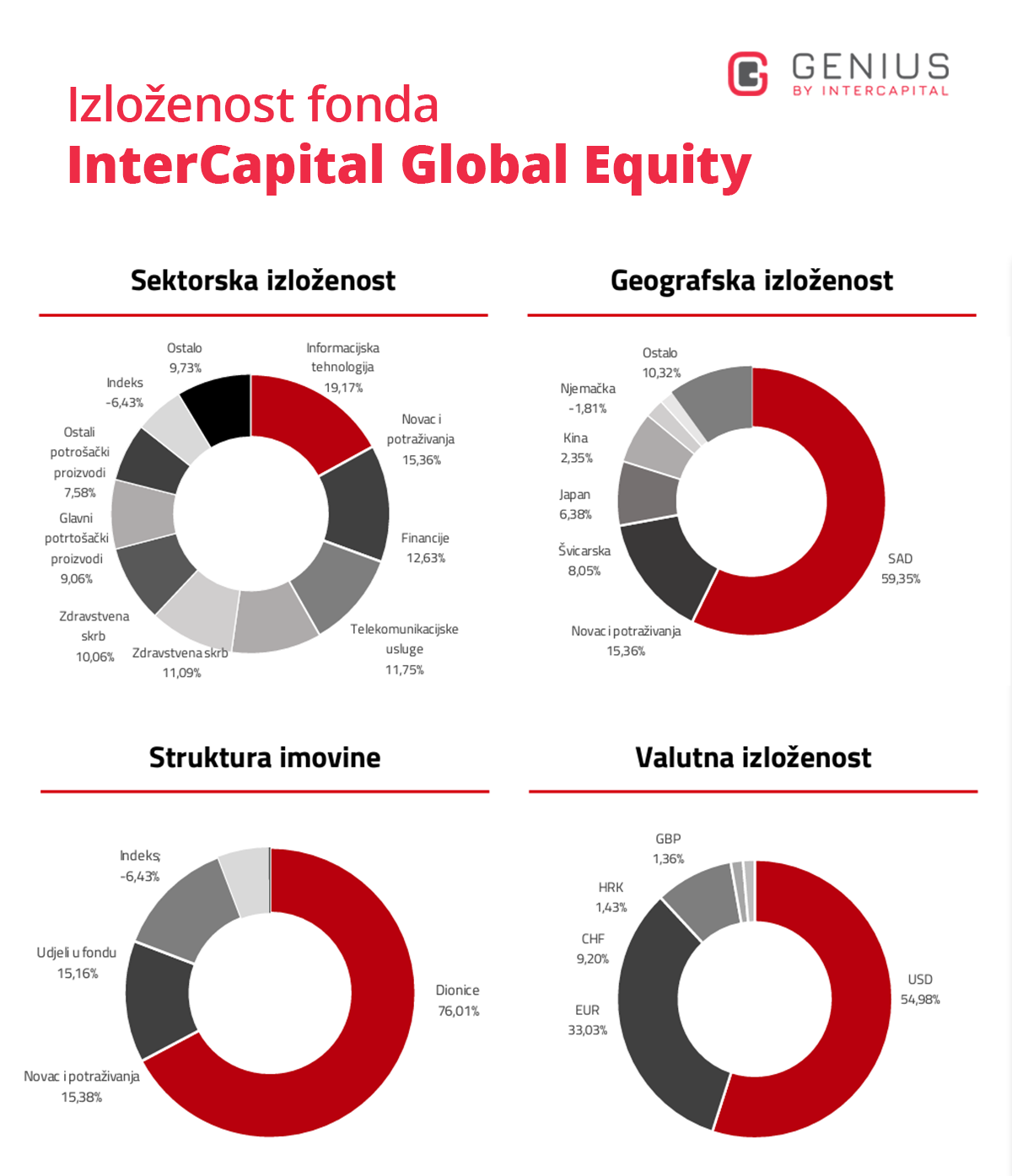

Npr. naš dionički fond InterCapital Global Equity, u kojeg ulažete i putem Genius aplikacije, izložen je sektorima poput IT-a, financija, telekomunikacija, zdravstva, energije itd.

Trenutna globalna situacija oko energenata poput nafte i plina dobar je primjer koliko je važno kvalitetno diverzificirati fond.

U trenutku dok sektor potrošačkih proizvoda možda bilježi slabiji rezultat jer ljudi toliko ne troše, sektor energije koja je postala skuplja može ostvariti bolje brojke i pomoći da fond napreduje.

Ako već benzin ili dizel morate platiti više, zašto ne investiranjem postići da vam investicijski fondovi koji ulažu u energiju donesu neki prinos upravo zahvaljujući višoj cijeni tog benzina i dizela?

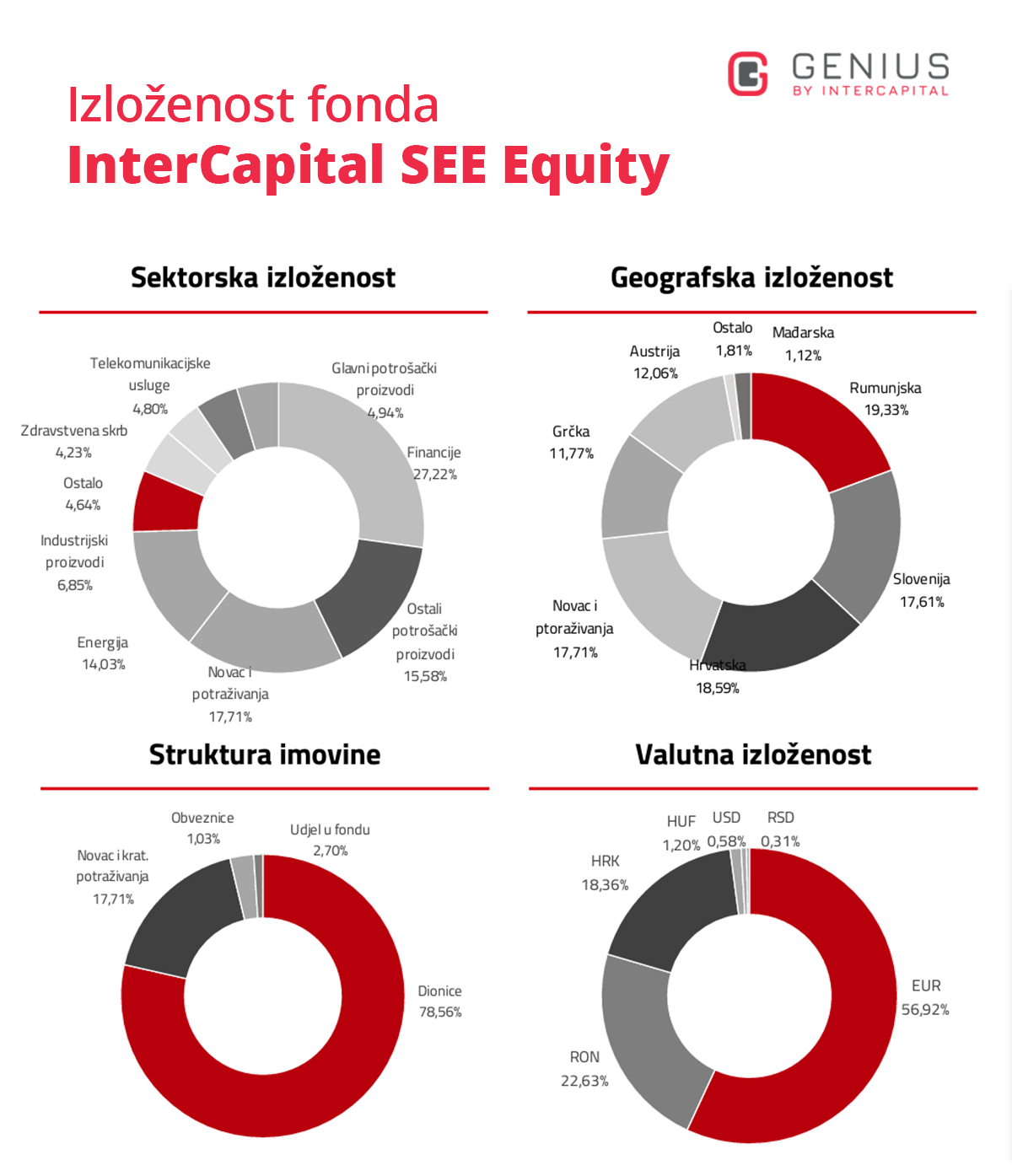

Ispod vidite primjer izloženosti našeg dioničkog fonda InterCapital Global Equity, koji ulaže u mnoge najveće globalne kompanije kao što su Microsoft, Apple, Amazon…

GEOGRAFSKA IZLOŽENOST

Investicijski fondovi mogu biti izloženi prema naprednim tržištima poput SAD-a ili Njemačke, ali i investirati u tržišta u razvoju, koja imaju dobar potencijal budućeg rasta.

Evo i primjer izloženosti našeg dioničkog fonda InterCapital SEE Equity, koji investira u kompanije s područja jugoistočne Europe (SEE):

VALUTNA IZLOŽENOST

Ovo je potpuno ista ideja, samo se radi o valutama – Prospekt fonda odredit će hoće li fond investirati primarno u dolar, euro, švicarske franke, britanske funte… Razlike u tečaju otvaraju još mogućnosti za prinos fonda, a mora se misliti i na stabilnost valute.

Ako išta od ovoga zapamtite, zapamtite ovo:

koliko je bitno raspodijeliti svoje ulaganje na razne vrijednosne papire, fondove, industrije, toliko je bitno raspodijeliti ih i na par valuta.

Najbolji primjer je trenutno uvođenje eura – nakon što nestane kuna, oročena štednja kućanstava u Hrvatskoj bit će oko 93% u euru! Kad euro pada, to utječe i na vašu štednju.

Isto je s investiranjem.

Ako investirate i u euru i u dolaru već ste napravili korak naprijed. Ako euro padne, a dolar poraste – imate koristi od rasta dolara. Ako dolar padne, a euro poraste – imate koristi od rasta eura.

Ma da ste samo “na nuli” je već puno bolje nego da ovisite o jednoj jedinoj valuti i ako padne – idete u minus.

STRUKTURA IMOVINE – VRSTE FONDOVA

Fondova ima svakakvih, ovisno o tome u što primarno ulažu. Mogu ulagati primarno u dionice, obveznice, novac i razne kombinacije tih vrijednosnih papira.

Postoje određeni limiti koje fond mora poštivati kako bi mogao biti klasificiran kao dionički, obveznički, mješoviti, novčani:

- Dionički fond – mora biti trajno izložen dioničkom tržištu u omjeru ne manjem od 70% neto imovine fonda

- Obveznički fond – mora biti trajno izložen obvezničkom tržištu u omjeru ne manjem od 75%

- Mješoviti fond – investira u različite klase imovine, s tim da udio pojedine klase imovine ne smije prelaziti 60% (npr. 60% obveznice i 40% dionice)

- Novčani fond – mora biti trajno izložen novčanom i obvezničkom tržištu i ulagati u instrumente čije dospijeće nije dulje od godine dana, u omjeru većem od 75% neto imovine fonda

Prema svemu navedenom, možemo opisati naš fond InterCapital Global Equity:

- primarno ulaže u razvijena globalna tržišta

- kroz dionice kompanija s područja SAD-a, Japana i zapadne Europe

- većinski je u dolarima i euru

Odatle mu i ime – Global Equity. 🌍 (pojam “equity” čitajte kao “dionice”)

5. Čija je imovina u investicijskom fondu?

Novac koji ste kupnjom udjela u fondu investirali je – vaš. Imovina fonda je potpuno odvojena od imovine društva za upravljanje fondovima i ne pripada društvu. Kao što paket u pošti ne pripada pošti – ona za vas samo obavlja uslugu slanja i preuzimanja.

Na primjer, ako ste investirali u dionički fond vašim su novcem kupljene dionice kompanija u koje taj fond ulaže. Vi ste dobili udjele u fondu, odnosno dionice koje imaju neku svoju vrijednost. Očekujete da će ta vrijednost rasti, da ćete udjele kasnije prodati po višoj cijeni i zaraditi.

Potrebno je naglasiti ovaj dio “vi ste dobili udjele/dionice”. U doslovnom smislu riječi postali ste vlasnik/ca nečeg konkretnog – dionica kompanije.

Nemate novac “u fondu” na način kako ga imate “na tekućem računu”. To često buni ljude.

Koja je onda razlika između novca u banci i novca u fondu?

Ako kupite novu Mazdu ne kažete da “imate novac u auto kući” već da ste kupili automobil. Taj automobil možete i prodati i za njega opet dobiti novac.

Kad kupujete udjele u fondu za novac dobijete vrijednosni papir. Taj papir možete prodati – kad radite isplatu iz fonda društvo prodaje vaše udjele kao što biste vi prodali tu Mazdu i novac vam sjeda na račun.

Banka vam daje određenu kamatu za držanje novca na štednji. Prilikom investiranja kupujete vrijednosni papir i očekujete rast njegove vrijednosti kako biste ga kasnije prodali i zaradili.

To je jedna od razlika između klasičnog depozita u banci i investiranja. Nije komplicirano, samo vam se mora dogoditi taj “klik” u načinu razmišljanja.

Sad kad znate da ulaganjem u fond zapravo postajete vlasnici vrijednosnog papira, jasno vam je i zašto društvo koje upravlja fondovima (npr. mi, InterCapital Asset Management) ne može i ne smije vaš investirani novac koristiti za potrebe vlastitog poslovanja.

Ne možemo vam jednostavno uzeti vaše dionice. To bi bilo kao da vam zaposlenik auto kuće dođe na vrata i odveze se u vašoj Mazdi jer eto, trebao mu je auto taj dan. Vi investirate, a mi kao društvo samo upravljamo fondovima za vas.

Drugim riječima, ne možemo si vašom imovinom kupiti službeni automobil ili platiti ručak. Društvo za upravljanje fondovima ima jedan cilj, a to je postići da investicijski fondovi za vas ostvare rast vrijednosti.

Zaštita vaše imovine

Također, imovina fonda je zaštićena u slučaju stečaja depozitarne banke.

Što to znači?

Depozitarna banka samo čuva imovinu fonda, ali odvojeno od svoje imovine. U slučaju da ta banka propadne – imovina fonda je na sigurnom jer ni na koji način ne pripada depozitarnoj banci.

Kao kad ste bili mali i za rođendan od rodbine dobili nešto novca, pa ga dali mami i tati na čuvanje. Mama i tata imaju svoju plaću i neće natankati auto vašim novcem od rođendana. Nadamo se. 😁

Čak i ako društvo koje upravlja fondom propadne, upravljanje tim fondom će preuzeti drugo društvo. Vaša imovina u fondu ostaje vaša, bez obzira tko njime upravljao. I to nas dovodi do…

6. Tko upravlja imovinom investicijskog fonda?

Imovinom fonda upravlja društvo za upravljanje investicijskim fondovima, poput InterCapital Asset Managementa.

Preciznije govoreći, imovinom pojedinih fondova upravljaju fond menadžeri, a u tome im pomažu i analitičari. Oni prate tržišta i kompanije u koje fondovi ulažu, pa na temelju strategije i rizika fonda odlučuju kako će fond prilagoditi situaciji na tržištu i dugoročnijim ciljevima.

Dogodi se Ukrajina ili COVID-19 i što sad, kako dalje? Osoba koja nema stručnog znanja ni vremena za samostalno ulaganje teško će se snaći, dok putem investicijskih fondova dolazi do profesionalno vođene investicije.

Društvo za upravljanje je uvijek pod nadzorom poslovanja, a taj dio radi već spomenuta HANFA (Hrvatska agencija za nadzor financijskih usluga). Financijska industrija je izuzetno regulirana, a HANFA nadzire poslovanje burzi, investicijskih društava, brokera, investicijskih savjetnika, pa i mirovinskih fondova.

7. Rizik investicijskog fonda

Investitori početnici, koji se tek upoznaju s investiranjem i navikli su na klasičnu bankovnu štednju, često su sumnjičavi kad čuju riječ “rizik”.

I to je normalno, prirodno nam je izbjegavati nešto rizično. U svakodnevnom govoru “rizik” koristimo za nešto opasno, a nitko ne želi povezivati svoj novac za koji se namučio s nečim što je rizično.

Međutim, taj strah se uglavnom temelji na nedostatku informacija i iskustva na tržištu. Bojimo se i prvi put kad sjednemo u auto, sve dok ne steknemo iskustva.

To ne znači da je tržište med i mlijeko i svi se samo bogate, tko vam to tako prikaže vjerojatno vas mulja. Ono što je bitno znati je da rizik kod investiranja nije samo “ima ga” ili “nema ga”, nije tako crno-bijelo.

Rizik je poput raznih vrsta čokolade – crna, mliječna, bijela… dolazi u cijelom spektru, svaka razina je prikladna za nekoga i postoje načini kako pametno upravljati rizikom svojeg ulaganja.

Mnogi se iznenade kad čuju da neki oblik rizika postoji kod svake vrste investiranja. To se odnosi i na bankovnu štednju, investiranje u fondove, držanje novca u ladici, životno osiguranje…

Neke od tih stvari obično doživljavamo sigurnima jer što će se dogoditi novcu u ladici? Pa, lopovi, požari, inflacija… U fondu se mijenja vrijednost udjela, u banci je možda niska kamata itd. Jedan od pokazatelja rizika je i volatilnost vrijednosnog papira.

Što je volatilnost?

Volatilnost možemo vrlo jednostavno pojasniti na primjeru cijene zaštitnih maski za lice tijekom pandemije COVID-19.

Sve do pandemije cijena nije bila problem jer je maske trebalo uglavnom medicinsko osoblje – ponuda i potražnja bile su stabilne. Znalo se koliko ih otprilike mjesečno treba, proizvodnja je znala na koje brojke računa.

Samim time i cijena je bila stabilna, nije bitno rasla ili padala u kratkom roku. Volatilnost cijene bila je zanemariva.

U jednom trenu buknula je pandemija i naglo je došlo do ogromne potražnje za maskama. Proizvođači u početku nisu mogli pratiti toliku potražnju i kao rezultat toga cijena maske je “preko noći” skočila za nekoliko stotina posto. Volatilnost cijene postala je visoka, značajno se mijenjala u kratkom roku.

Sličan učinak vidjeli smo u isto vrijeme kod dionica i obveznica. Investitori su ih zbog neizvjesne budućnosti počeli panično rasprodavati. A što se dogodi s nečim što odjednom svi pokušavaju prodati? Dođe do velikog i naglog pada cijene.

Tu su sudbinu dijelili i investicijski fondovi. Volatilnost cijena postala je visoka, samo u smjeru pada.

Što smo zaključili?

Volatilnost uključuje pomake vrijednosti i prema gore i prema dolje.

Svaka imovina ima svoju volatilnost:

- vrijednosni papir čija se cijena značajno mijenja u kratkom roku ima visoku volatilnost

- vrijednosni papir čija se cijena neznatno i rijetko mijenja ima nisku volatilnost

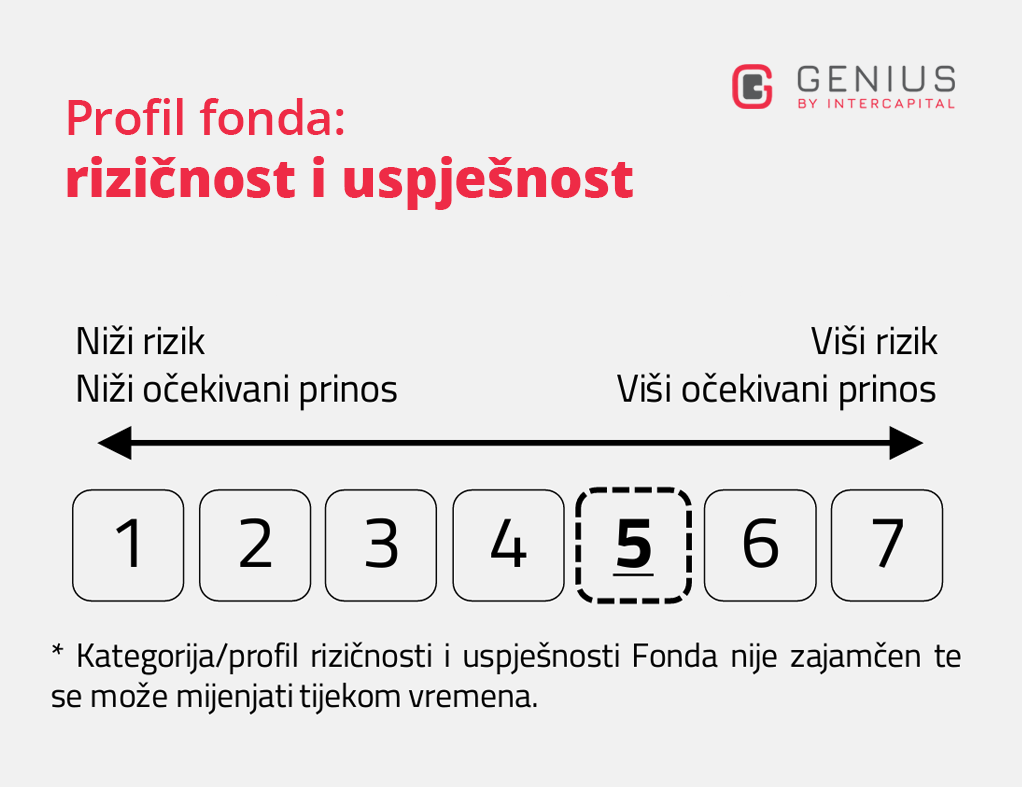

Postojanje rizika ne znači da će vaša investicija neminovno završiti gubitkom uloženog novca. Rizik nije = automatski gubitak svega. Na ljestvici s početka poglavlja fondu je dodijeljena kategorija rizičnosti 5.

Što znači ta brojka?

Kad biste pogledali povijesna kretanja tog fonda, znači kako mu se vrijednost kretala gore-dolje kroz prošlost – vidjeli biste da je imao višu volatilnost koja odgovara kategoriji 5.

Fond koji ima nižu volatilnost spada u nižu kategoriju rizika. Ta kretanja vrijednosti fonda možete vidjeti i na grafu ispod.

NIŽA RIZIČNOST FONDA

- Vrijednost udjela mijenja se manje i rjeđe.

- Investicijski fondovi niže rizičnosti su obveznički fondovi.

- Niži rizik uglavnom znači da su potencijalni gubici manji, ali su jednako tako i potencijalni prinosi manji.

VIŠA RIZIČNOST FONDA

- Vrijednost udjela mijenja se više i češće.

- Investicijski fondovi više rizičnosti su dionički fondovi.

- Viši rizik uglavnom znači da su potencijalni gubici veći, ali i da su potencijalni prinosi veći.

Između te dvije razine rizika postoje i druge, poput mješovitih fondova srednje rizičnosti. Evo primjera:

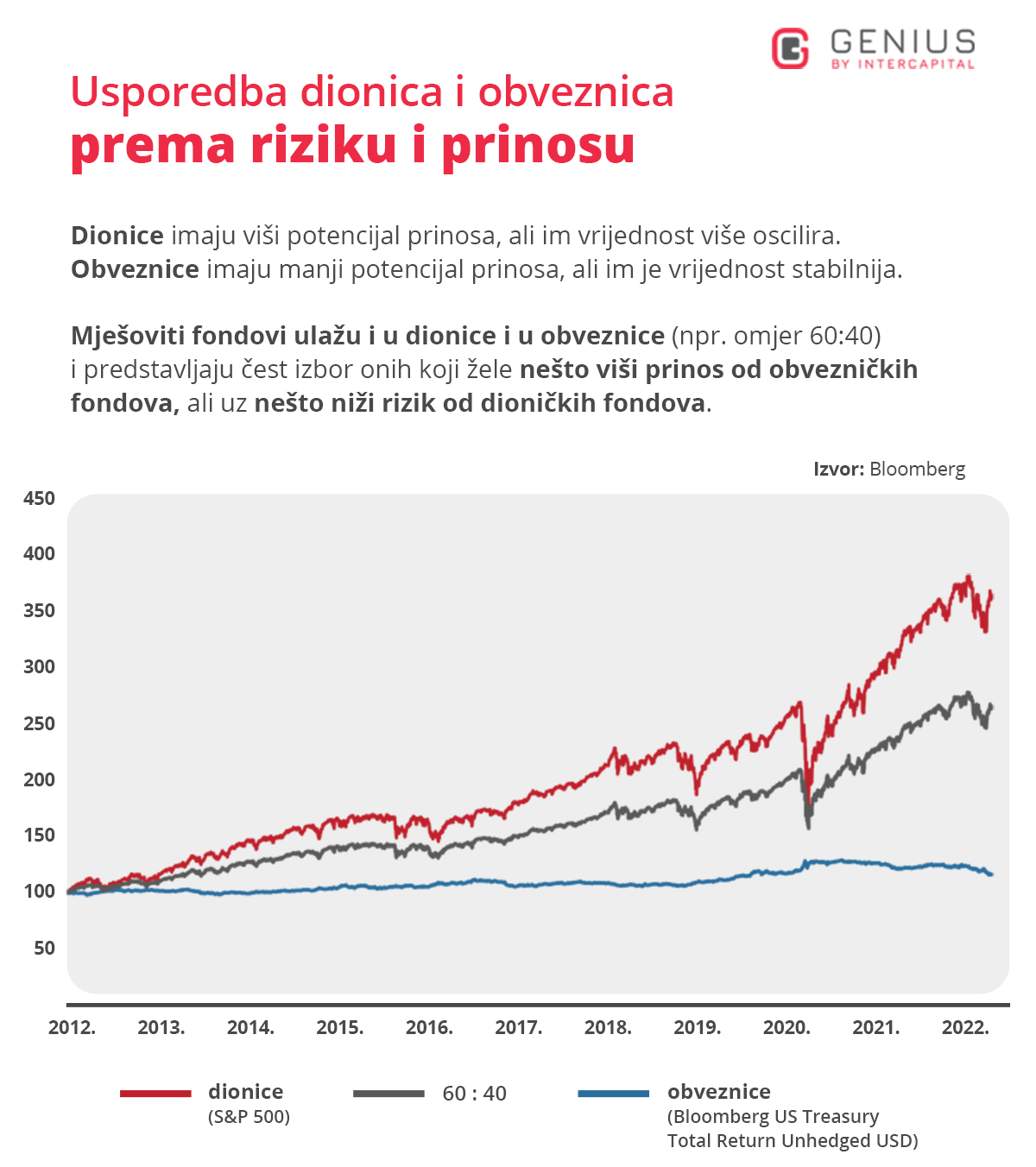

Vjerojatno već primjećujete tu vezu između rizika i prinosa – što je viši rizik, potencijalno je viši prinos i obratno.

- Crvena linija dionica više “skače” – ima veću šansu u kratkom roku završiti i na višoj i na nižoj vrijednosti.

- Plava linija obveznica je gotovo dosadno ravna – ima manje šanse dosegnuti više, ali i niže vrijednosti.

Pametno investiranje odnosi se na racionalno izlaganje riziku, odnosno balansiranje između želje za prinosima i želje za nižim rizikom. Iskusnim investitorima rizik predstavlja normalan dio investiranja i svjesni su da bez rizika ne ide.

Veza između rizika i trajanja investicije

O razini rizičnosti fonda ovisi i preporučeni vremenski period investiranja. Evo konkretnog primjera zašto – ovaj put gledamo stvarne podatke našeg dioničkog fonda Global Equity:

Kod dioničkog fonda vrijednost vaših udjela može padati ili rasti više i češće – tim oscilacijama je potrebno nešto dulje vrijeme da se izbalansiraju i potencijalno vam donesu prinos.

Upravo to vidite na gornjem grafu – osoba koja je krenula investirati početkom 2017. i izašla polovicom 2022. ostvarila bi prinos od 37.84%.

Zato je dioničkim fondovima dobro dati vremena, ulagati dugoročno i uplaćivati u redovnim manjim iznosima. Na taj način možete iskoristiti i one lošije dane kad su udjeli jeftiniji (pa ih kupite povoljnije), ali i one dobre dane kad vrijednost tih udjela raste.

Manja volatilnost obvezničkih fondova znači da su ti investicijski fondovi stabilniji na kraći rok, no trebat će im više vremena da se skupi značajniji prinos. Možemo reći da stabilnost „ima svoju cijenu“, a to je niži prinos.

Preporučeno vrijeme ulaganja prema vrsti fonda:

- DIONIČKI FOND – minimalno 5 godina ili više

- OBVEZNIČKI FOND – može se investirati i na kraća razdoblja od čak 6 mjeseci do 2 godine, ovisno o fondu

Naravno, možete vi u dionički fond uložiti i na 1 godinu, samo morate biti svjesni visokog rizika koji tako kratak rok donosi.

Jednako tako, u obvezničke fondove možete investirati i na 30 godina, pa čekati da se manji prinosi koje obično ostvaruju skupljaju s godinama.

Primjer iz svakodnevice:

- Ako jurite na posao i krenuli ste 15 minuta ranije – imate malo vremena i velik je rizik da ćete zakasniti.

- Ali ako krenete 45 minuta ranije i date si više vremena – rizik da ćete zakasniti na posao je manji. Postoji, istina, ali je manji.

- Tako i s investiranjem – određeni rizik je uvijek tu, ali što si više vremena date i dulje investirate imate bolju šansu za pozitivnim ishodom.

Odaberite svoj prioritet

- Ako vam je prioritet veća zarada vjerojatno ćete investirati u dionički fond jer on ima bolju vjerojatnost donijeti vam veći prinos.

- Ako vam je prioritet stabilnost investicije vjerojatno ćete biti sretniji u obvezničkom fondu. To ne znači da je obveznički fond uvijek samo „u plusu“ – znači da kada mu vrijednost pada to nije toliko dramatično kao kod dionica.

Situacija na tržištu rijetko je idealna, no ako obveznice u nekom trenutku više ne nude atraktivne prinose uvijek vam ostaje opcija opreznijeg investiranja u neki od mješovitih ili dioničkih fondova.

OK, ali koju razinu rizika odabrati?

Prva i najbitnija odluka kod investiranja je odrediti koliku ste razinu rizika spremni podnijeti. Potencijalno viši prinos dioničkih fondova je primamljiv, no pripadajuća razina rizika nije za svakoga.

Važno je imati na umu da rizik od gubitka uvijek postoji. Investiciju je bitno prilagoditi upravo vama i pobrinuti se da odgovara vašim financijskim i životnim okolnostima.

Neinformirana kupnja nekog fonda ili drugog financijskog proizvoda jer ste dobili preporuku od susjeda ili u nekoj online grupi mogla bi dovesti samo do nezadovoljstva.

Brzi “test” vaše tolerancije na rizik

Odgovorite si iskreno na sljedeće – koliko biste željeli dobiti na svoju investiciju? Ako je odgovor npr. 15%, onda biste morali biti spremni da u nekom trenutku tijekom investiranja vrijednost vaših udjela može biti i 15% u minusu.

Na prethodnom grafu smo vidjeli što to znači – vrijednost fonda je na nekoliko mjeseci značajno pala, no u periodu od 5 godina to je bio samo mali dio trajanja investicije.

Bitna je vrijednost vaših udjela prilikom isplate.

Možemo na to gledati i iz suprotnog smjera – koliki privremeni pad vrijednosti udjela možete podnijeti? Ako je odgovor 3%, onda biste morali biti svjesni toga da će i potencijalni prinos možda biti sličan tome.

Odaberite razinu rizika s kojom se zaista osjećate ugodno u oba smjera. Mnogi upravo rizik navode kao razlog zašto odgađaju investiranje, a to je šteta jer ne treba puno da bi se shvatilo kako to okrenuti u prednost čak i u teška vremena – pogledajte naš podcast s Netokracijom.

Što još možete učiniti kako biste minimizirali rizik?

Investicijski fondovi su odlično diverzificirano ulaganje jer se sastoje od nekoliko desetaka različitih kompanija ili vrijednosnih papira raznih vrsta.

Diverzifikacija (raspodjela novca na više različitih vrijednosnih papira) za cilj ima sniziti rizičnost vaše investicije. Npr. ako se jednoj kompaniji u dioničkom fondu smanji vrijednost, drugima se možda povećala, pa jedna nadoknadi gubitak druge.

No to što je fond diverzificiran ne znači da je rizik pao na apsolutnih 0% jer inače ne biste ništa ni dobili. Kretanja tržišta se ne mogu predviđati, pogotovo ne na kratke rokove poput pola godine ili godinu dana.

KREIRAJTE OPTIMALNI PORTFELJ FONDOVA

Zato je dobro razmisliti o kreiranju portfelja fondova, što znači investirati u više različitih fondova istovremeno. Jedan dio investicije možete uložiti u dioničke, drugi dio u mješovite ili obvezničke fondove i birati koliko ćete novca odvojiti za što.

Više o tome u blogu “TOP 4 savjeta za pametno ulaganje i štednju”.

Na taj način ste novac pametno rasporedili i na različite dionice i na različite obveznice, odnosno na različite klase imovine.

Dodatno, investicijski fondovi ulažu u različite regije (Europa, globalno…), sektore (energija, telekomunikacije, tehnologija…) i valute, što je također plus.

Optimalan portfelj fondova najotporniji je na krize i razne oscilacije na tržištima, pogotovo ako ulažete na dulji vremenski period.

PRIMJER:

Zašto je bitno diverzificirati investiciju i kakve to ima veze sa skijanjem?

Zamislite da ste novac uložili u tri apartmana u istom malom mjestu na istom otoku. U slučaju prekida trajektnih linija ili neke druge nepovoljne situacije koja onemogućava turistima da dođu do vaših apartmana – nemate alternative, gubite novac.

Da ste kupili jedan apartman na otoku, drugi na obali, a treći negdje u planinama – čak i da turisti ne mogu na otok, vjerojatno mogu na obalu ili u planine i nešto ćete zaraditi. Niste u totalnom gubitku.

Dobar su primjer i servisi bicikla, koji se često bave i servisiranjem skija. Na prvi pogled to možda zvuči neobično, sve dok se ne sjetite da su ljudi na biciklu najviše ljeti, a rjeđe zimi. Širenjem posla na nešto što im donosi zaradu i zimi servisi su si otvorili mogućnost zarade kroz veći dio godine.

To su sve primjeri diverzifikacije u svrhu manjeg rizika.

Investicijski fondovi su iznimno jednostavan način za takav pristup investiranju jer su već sami po sebi diverzificirani. Ako ih dodatno kombinirate, tim bolje. Upravo to za vas automatski radi Genius aplikacija – pročitajte kako.

Zašto stalno govorimo “potencijalno”?

Možda ste primijetili da kod prinosa i rizika često koristimo riječ “potencijalno”. Cilj toga nije stvaranje dojma da je sve divno i krasno jer nam je svima jasno da potencijalno i stvarno nisu isto. Tu se slažemo.

“Potencijalno” koristimo kako bismo vam jasno ukazali na to da se ne radi o jamstvu zarade i da razumijete da primjer koji koristimo služi samo pojašnjenju nekog koncepta.

Kod prinosa nema jamstva, tko vam daje obećanja o “velikoj sigurnosti i zajamčenoj zaradi” – bolje dvaput provjerite o čemu se radi.

Postoje povijesna kretanja fondova kroz desetljeća i iz njih se može nešto naučiti o prošlim izazovima, ali ne na način da vam napišemo “Taj i taj fond će vam u X godina ostvariti točno Y posto prinosa.”

Ovdje vam dajemo činjenice i informacije, a vi ćete odlučiti je li to za vas ili ne.

8. Troškovi investicijskog fonda

Upravljanje investicijskim fondovima podrazumijeva i razne troškove za društvo koje se time bavi:

- stručni kadar koji ima znanja i iskustva voditi imovinu fondova, kao i odjeli za provođenje transakcija, pravni odjel, IT…

- transakcijske troškove kupovine i prodaje vrijednosnih papira za klijente, troškove prilikom upravljanja samim fondovima (prodaja i kupnja sastavnica fonda)

- razne naknade depozitnoj banci, regulatoru, brokerima, skrbničke račune itd.

Slično kao kad vodite vlastiti posao i morate platiti npr. materijal, transport, zaposlenike, banku, porez.

Ovo je lista uobičajenih naknada u slučaju da fondove kupujete sami, no treba napomenuti da nemaju svi investicijski fondovi svaku od njih:

ULAZNA I IZLAZNA NAKNADA

Kod nekih fondova se prilikom uplate/isplate novca klijentu na iznos obračunava ulazna/izlazna naknada. Neki fondovi imaju jednu, obje ili nijednu.

NAKNADA ZA UPRAVLJANJE FONDOM

Cilj upravljanja fondom je da za vas kao investitore ostvari neki prinos, odnosno da zaradite. Kako bi to išlo željenim putem fond mora voditi stručna i sposobna osoba s potrebnom količinom znanja i iskustva.

Fond menadžere i analitičare podupire cijela „vojska“ drugih kolega koji operativno odrađuju sve transakcije, papirologiju, nadzor, provjere… Od ove naknade društvo plaća te troškove i osigurava kvalitetno upravljanje, kako bi se u konačnici za vas ostvario maksimalno moguće dobar prinos.

Aktivno upravljanje fondovima zahtijeva 24/7 praćenje i analize tržišta, dok kod pasivno upravljanih fondova poput ETF-ova troškovi mogu biti manji jer fond samo prati određeni burzovni indeks.

SKRBNIČKA NAKNADA

Recimo da ste kupili udjele u ETF fondu. Za njih je potrebno platiti naknadu skrbniku koji će ih za vas čuvati i odrađivati sve operativne poslove. Tu spadaju prikupljanje dividende, izrada raznih izvještaja i ostala birokracija koju skrbnik obavlja za vas.

TRANSAKCIJSKA NAKNADA

Dok je naknada za upravljanje više vezana uz zaposlenike, ova je naknada vezana za sve što društvo za vas plaća dok trguje vrijednosnim papirima.

Kao kad putem internet bankarstva plaćate račun i banka vam naplati nekoliko kuna naknade, tako i društvo za vas plaća razne naknade prilikom vaših uplata i isplata. To se u konačnici uobliči u transakcijsku naknadu.

BROKERSKA NAKNADA

Nekim fondovima (npr. ETF-ovi) trguje se preko brokera koji odrađuje samu trgovinu vrijednosnim papirima. Kad InterCapital Asset Management za vas kupuje ili prodaje udjele u takvom fondu – brokeru mora platiti brokersku naknadu pa se ona izražava kao dio transakcijskih troškova.

Koje naknade postoje kod investiranja pomoću Genius aplikacije?

Genius je kao aplikacija besplatan, ne naplaćuje vam vođenje portfelja niti ulazne, izlazne i transakcije naknade, kao ni brokersku ili skrbničku naknadu za ETF-ove.

Trošak kod Geniusa je uobičajena naknada za upravljanje koju naplaćuju svi investicijski fondovi.

9. Jesu li Genius i naši investicijski fondovi dobar odabir za vas?

Ako ste spremni aktivno upravljati vlastitim financijama već ste čitanjem ovog bloga napravili odličan prvi korak u pravom smjeru.

Da stvar bude još bolja, bez obzira što ste se aktivno primili razmišljanja o svojim financijama, Genius vam omogućuje da to radite prilično “pasivno” jer app sve radi za vas.

Genius je savršeni alat za investiranje čak i izrazito malih iznosa, npr. 20 kuna – na taj si način olakšavate štednju kroz neki dulji period, a na kraju ćete potencijalno imati neki novac s kojim u gotovini možete kupiti što želite. Možda na taj način dobiti i dodatni popust za gotovinu.

To je možda bolja opcija od ulaska u velik dug putem kartice sada i odmah, a onda misliti kako kroz idućih 24 mjeseca otplaćivati mjesečnu ratu. S kreditima je to još gore jer plaćate i kamatu.

Sve nas to dodatno muči u vremenima kad razne krize u nama izazivaju strah od gubitka posla i općenito nismo sigurni u budućnost. Tijekom tog razdoblja je lakše pomalo odvajati koliko se može, pa jednoga možda potpuno izbjeći ulazak u dug.

Genius je najlakši način kako to postići jer niste ograničeni raznim limitima niti je išta obavezno.

Naši upravitelji fondova u pozadini brinu o svemu, a na vama je samo odlučiti:

- kada i koliko želite investirati

- na koji rok želite investirati

- koji rizik vam je prihvatljiv

U životu uvijek imamo i kratkoročne i dugoročne ciljeve. Bitno je pronaći portfelj koji odgovara vašim očekivanjima, financijskoj situaciji i načinu na koji gledate na investiranje.

Tu će vam pomoći Genius algoritam koji pomoću upitnika koji ispunite izračunava vašu razinu rizika i prema njoj za vas slaže personalizirani investicijski plan.

Koji su to investicijski fondovi u koje ulaže Genius možete pogledati na – InterCapital investicijski fondovi. Naša paleta fondova obuhvaća sve od obvezničkih fondova nižeg rizika, do mješovitih srednjeg i dioničkih fondova višeg rizika.

Za još ovakvih blogova koji će vam pomoći bolje shvatiti mogućnosti investiranja bacite oko na ovaj link.

Imate dodatnih pitanja i želite popričati s nama?

![]()

Ako su vam investicijski fondovi novi – vjerojatno imate dosta upitnika iznad glave. Za vas smo pokrenuli Genius Caffe – besplatnu online interaktivnu radionicu koja se održava svakoga četvrtka putem Zooma.

Ovo “radionica” ne znači da morate išta raditi – ukratko vam predstavimo Genius app ako vas zanima ili nas jednostavno pitate milijun drugih stvari. Opušteno je i obično proleti sat vremena u ugodnom razgovoru.

Nema krivih pitanja!

Ljudima je ponekad neugodno pitati online ili u nekom društvu jer se boje da će ih netko ismijavati. Naš Caffe je mjesto gdje se toga ne morate bojati.

Prijavite se na Genius Caffe i saznajte sve što vas zanima o investiranju.

I to je to.

Objavljeno 05. listopada 2022.