U prvom blogu smo pogledali kako su se tržišta ponašala tijekom Svjetske ekonomske krize 2008./2009. i pandemije COVID-19. Ulaganje u vrijeme krize često dolazi s puno upitnika, želite zaštititi svoju investiciju, stoga smo sakupili vaša pitanja iz e-mailova, sa savjetovanja i sastanaka i za vas:

- Kreirali 7 scenarija potencijalnih ulaganja tijekom pada tržišta (prodaj, kupi, čekaj);

- za izračune smo koristili prave brojke iz povijesnih prinosa burzovnog indeksa S&P 500 (što je burzovni indeks pogledajte ovdje).

Nećemo filozofirati, u ovom blogu brojke govore za sebe.

Proučite opcije, razmislite koje su vam želje i očekivanja, a zatim sami odlučite koji scenarij bi vam možda odgovarao. Prikazali smo i dobre i loše scenarije, upravo kako biste vidjeli da postoje dobri i loši potezi i koje su njihove posljedice.

Ovo su opcije koje ćemo pogledati:

- Scenarij 1. – Prodaja svih udjela tijekom pada tržišta

- Scenarij 2. – Prodaja svih udjela nakon kratkog čekanja oporavka tržišta

- Scenarij 3. – Prodaja na početku pada i kupovina na dnu

- Scenarij 4. – Čekanje oporavka uz dugoročno ulaganje na 15 godina

- Scenarij 5. – Čekanje oporavka uz dugoročno ulaganje na 10 godina

- Scenarij 6. – Kupovina trajnim nalogom na 10 godina

- Scenarij 7. – Kupovina tijekom pada uz dugoročno ulaganje na 10 godina

- Zašto ulagati pomoću Geniusa

- Naša preporuka za ulaganje u vrijeme krize

Kao ilustraciju koristimo Svjetsku ekonomsku krizu jer ima: veliki pad, dulje vrijeme oporavka, rast tržišta i dovoljno dugu povijest da prikažemo i kratkoročno i dugoročno ulaganje.

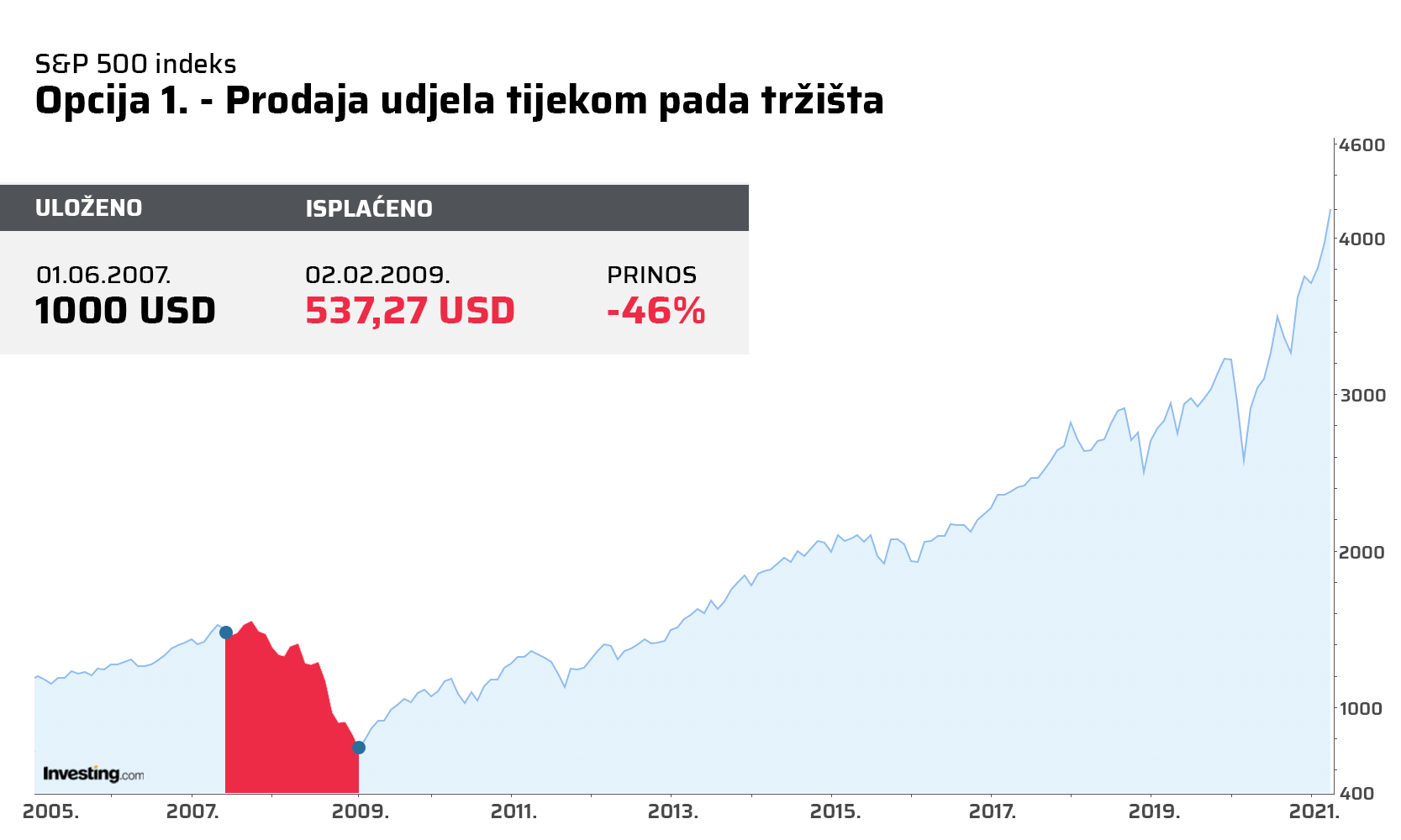

Scenarij 1. – Prodaja svih udjela tijekom pada tržišta

Ovo je čest potez ulagatelja koji na pad tržišta odreagiraju emocionalno. Žele ulagati u dioničko tržište i iskoristiti potencijalno više prinose, ali računaju kratkoročno. Okomita os prikazuje vrijednost vašeg udjela, a vodoravna vrijeme.

Time preuzimaju veći rizik jer je tržište teško predvidjeti na kratki rok. Nestrpljivost ih motivira da što prije prodaju udjele i „spase novac“, no do tog su trenutka već izgubili značajan dio uloženih sredstava.

Zbog tog lošeg iskustva se kasnije rijetko vrate, što je prava šteta upravo za njih.

Ovaj je investitor krenuo ulagati prije krize. Tijekom tako velikog pada odlučio je da ne želi dalje čekati i u jednom trenutku prodao sve udjele.

Izgubio je 46% uloženih sredstava. Više se nije vratio i njegovo iskustvo sa svijetom investiranja je loše – opekao se, za njega je to gotova priča, a fondovi “prevara”.

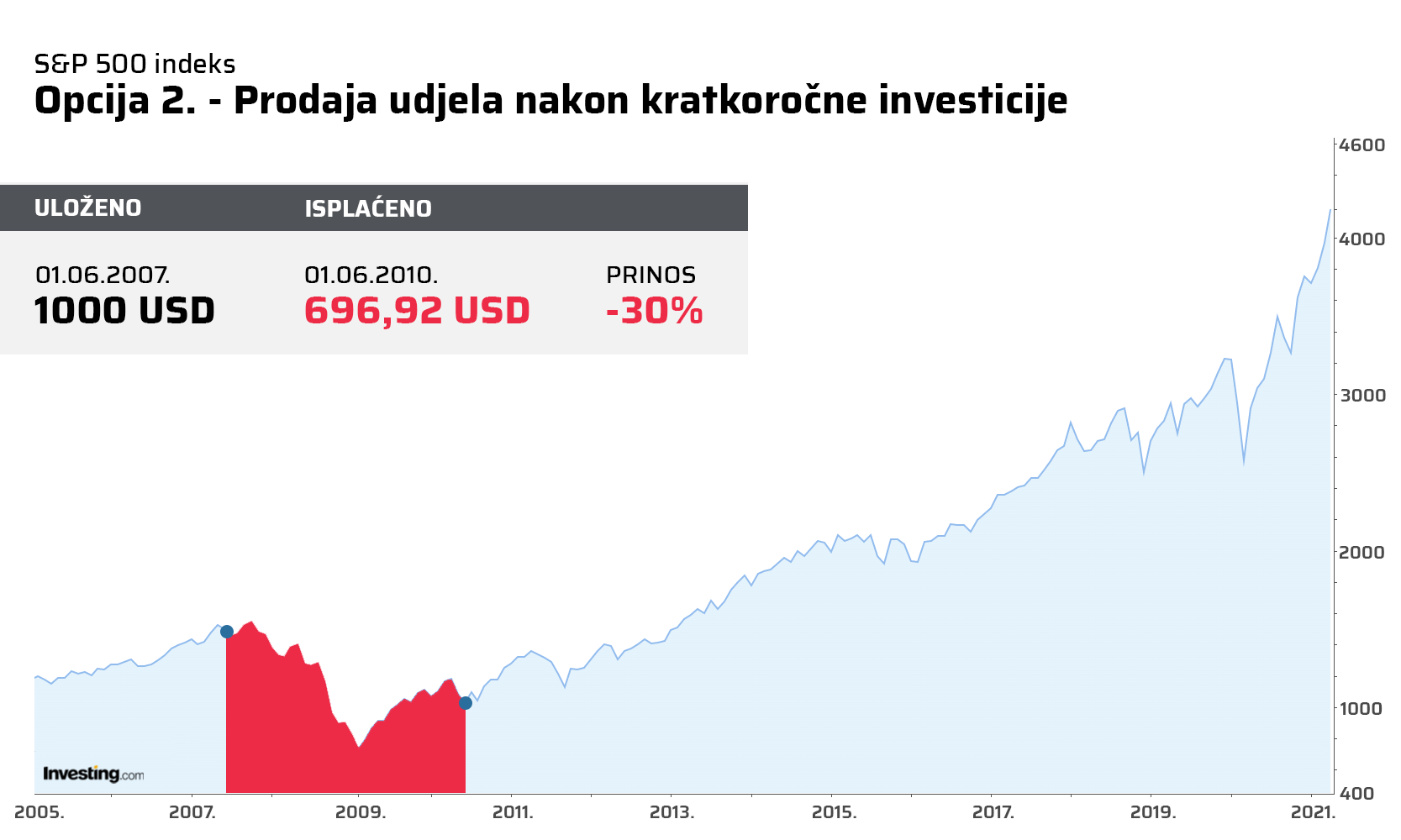

Scenarij 2. – Prodaja svih udjela nakon kratkog čekanja oporavka tržišta

Ovaj je investitor odlučio pričekati da kriza prođe, no investiciju je i dalje planirao na prilično kratak rok, samo 3 godine. Za dioničke fondove uvijek preporučujemo ulaganje na minimalno 5 godina, a ovdje vrlo jasno vidite i zašto.

Preporučenih 5 godina ovom bi investitoru omogućilo da se vrati na oko 90% onoga što je uložio. Imajte na umu da ovdje pričamo o jednoj od najvećih financijskih kriza u više desetljeća.

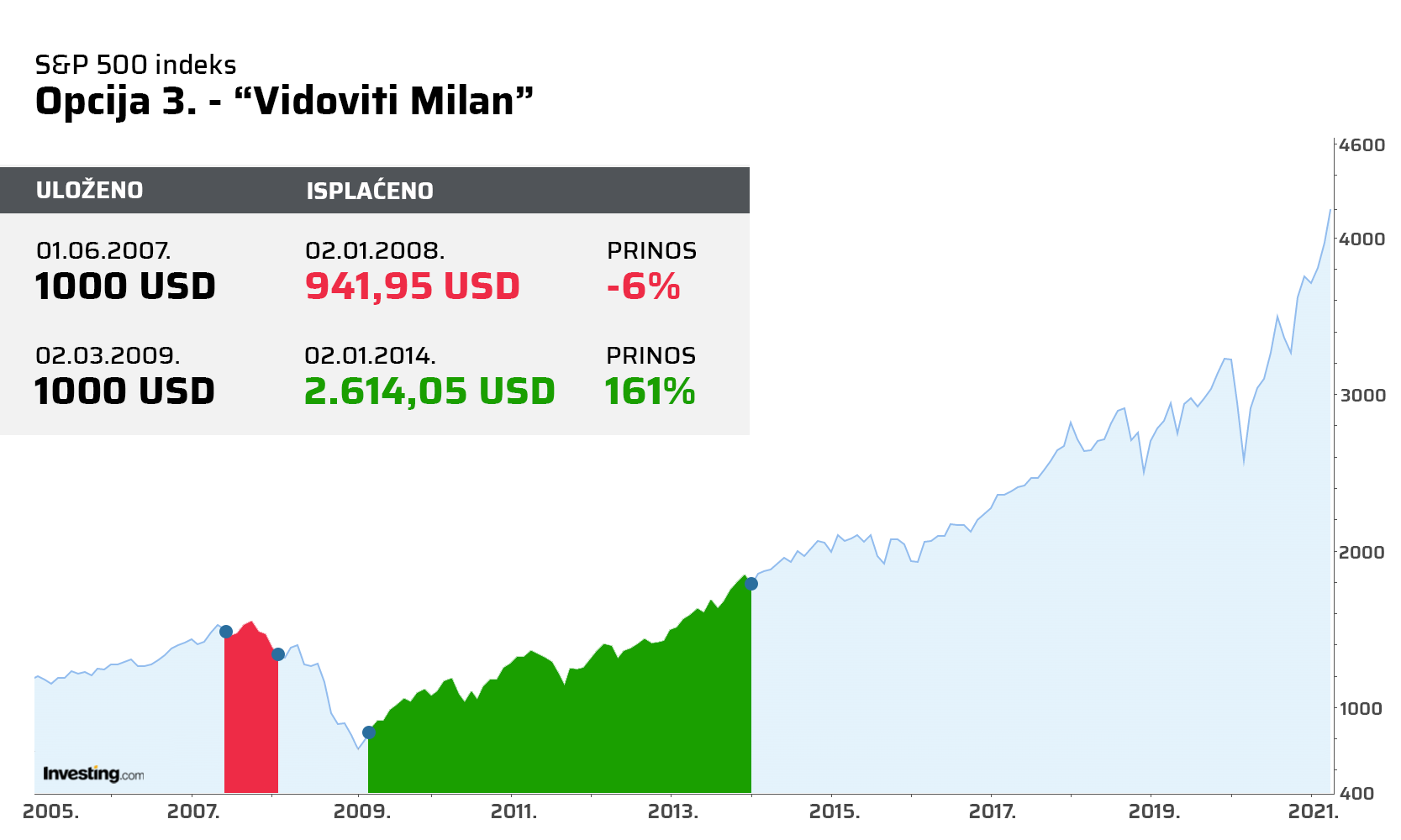

Scenarij 3. – Prodaja na početku pada i kupovina na dnu

Ovaj scenarij od milja zovemo „Vidoviti Milan“. Kad bi postojala osoba s magičnom kristalnom kuglom koja može točno pogoditi početak velikog pada, pa onda točno znati kada kreće oporavak – bila bi milijarder.

Ovaj zamišljeni investitor prvo je „spasio“ novac prije velikog pada, a onda na dnu jeftino dokupio udjele i iskoristio oporavak tržišta.

Ukupno je uložio 2000 USD, ukupno si isplatio 3.556,00 USD, uz ukupni prinos od 78%.

Svi bismo voljeli da nam netko može preporučiti dan kada uložiti i dan kada prodati, no to je nemoguće. Primjer smo ubacili jednostavno da vidite kako bi to moglo izgledati – da, bilo bi divno. Ako ovo uspijete, svaka čast, ali ne računajte na to.

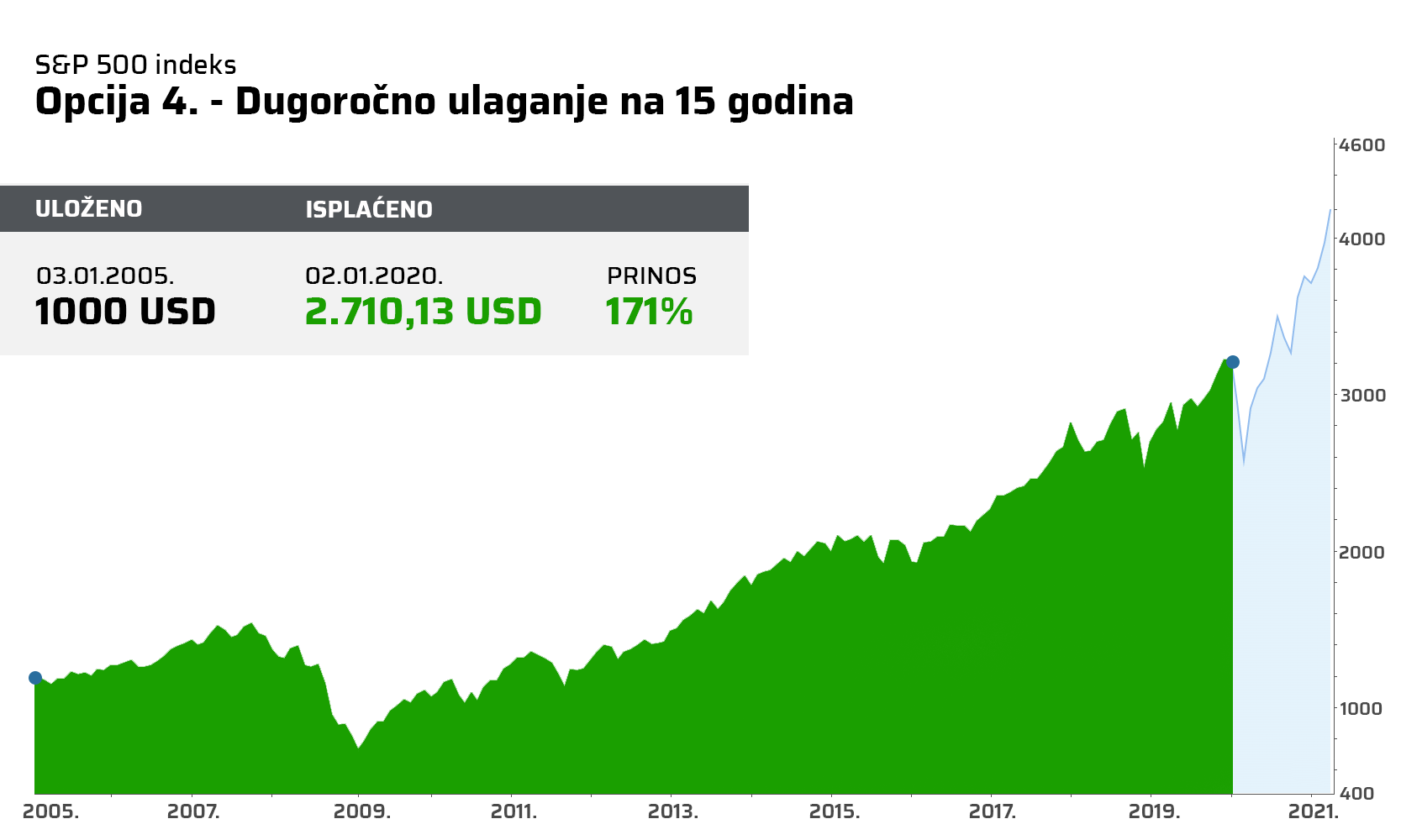

Scenarij 4. – Čekanje oporavka uz dugoročno ulaganje na 15 godina

Oni koji nisu skloni višestrukom prodavanju i kupovanju udjela vjerojatno će radije – čekati. Dugoročno ulaganje svakako ima potencijal odraditi dobar posao, no koliko točno? I može li upaliti tijekom veće krize?

Ovaj je investitor od samog početka išao dugoročno – 15 godina, pa što bude. Nije prodavao, nije kupovao, jednostavno je čekao.

Kriza je došla i prošla. Nije bio toliko zabrinut oko svakog dana kao netko iz prijašnjih scenarija, tko je ulagao na samo nekoliko godina. Isplatio je svoj novac početkom 2020. kad su krenule priče o pandemiji i koronavirusu, ali čak i da nije – i dalje bi bio u velikom plusu.

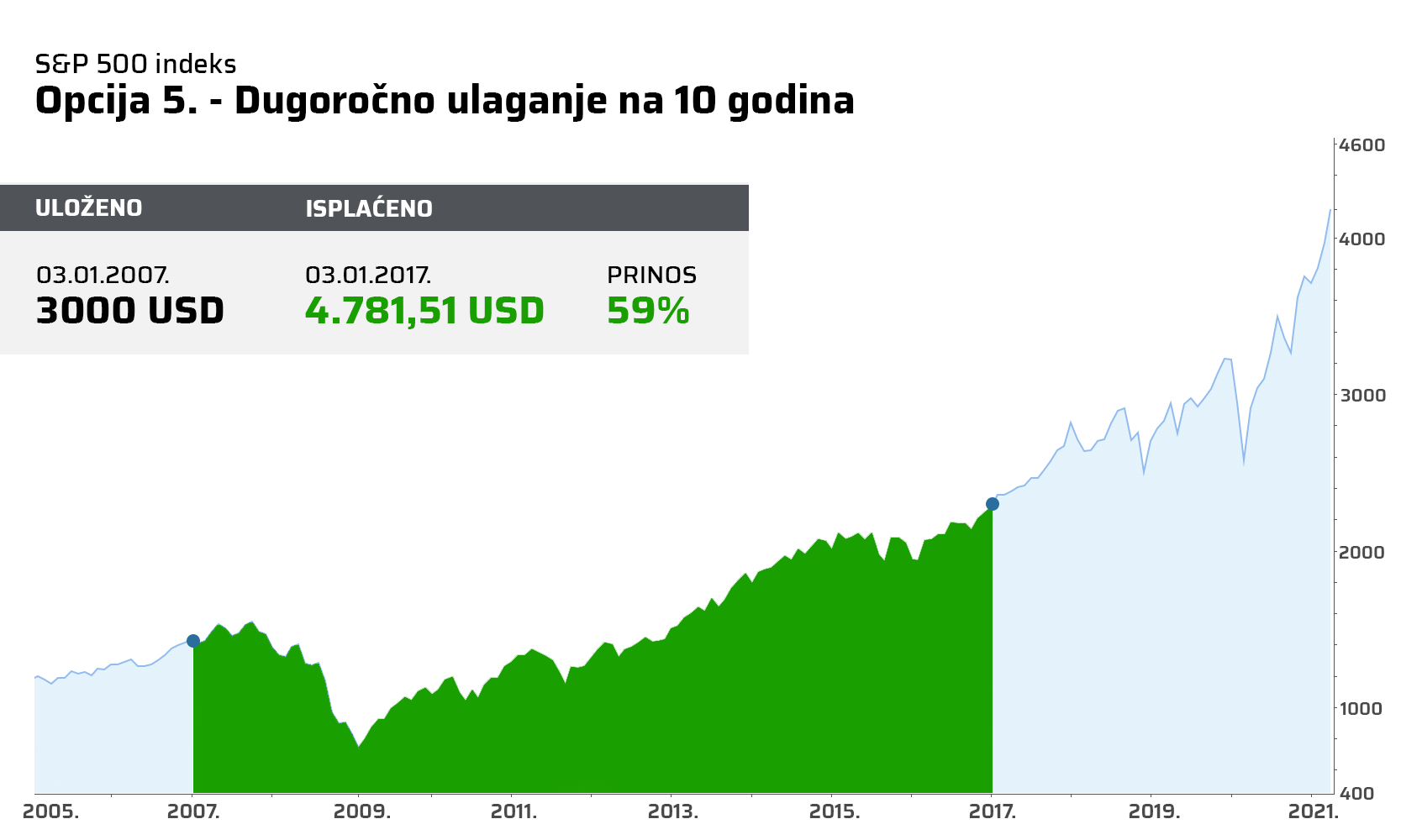

Scenarij 5. – Čekanje oporavka uz dugoročno ulaganje na 10 godina

Naravno, dugoročnost investiranja ovisi i o namjeni – štedite li idućih 30 godina za mirovinu ili jednostavno za 10 godina planirate novi auto. Evo kako bi to izgledalo na 10 godina.

Usprkos jednoj od najvećih kriza, na koju je naletio kao na minu, ovaj je investitor i dalje ostvario pozitivan povrat od 59%. No što ako na početku nemate odmah veći iznos i želite uplaćivati pomalo, manje iznose?

Idemo napraviti mali test, usporedit ćemo uspješnost ulaganja ovog investitora s onim koji se odlučio na trajni nalog.

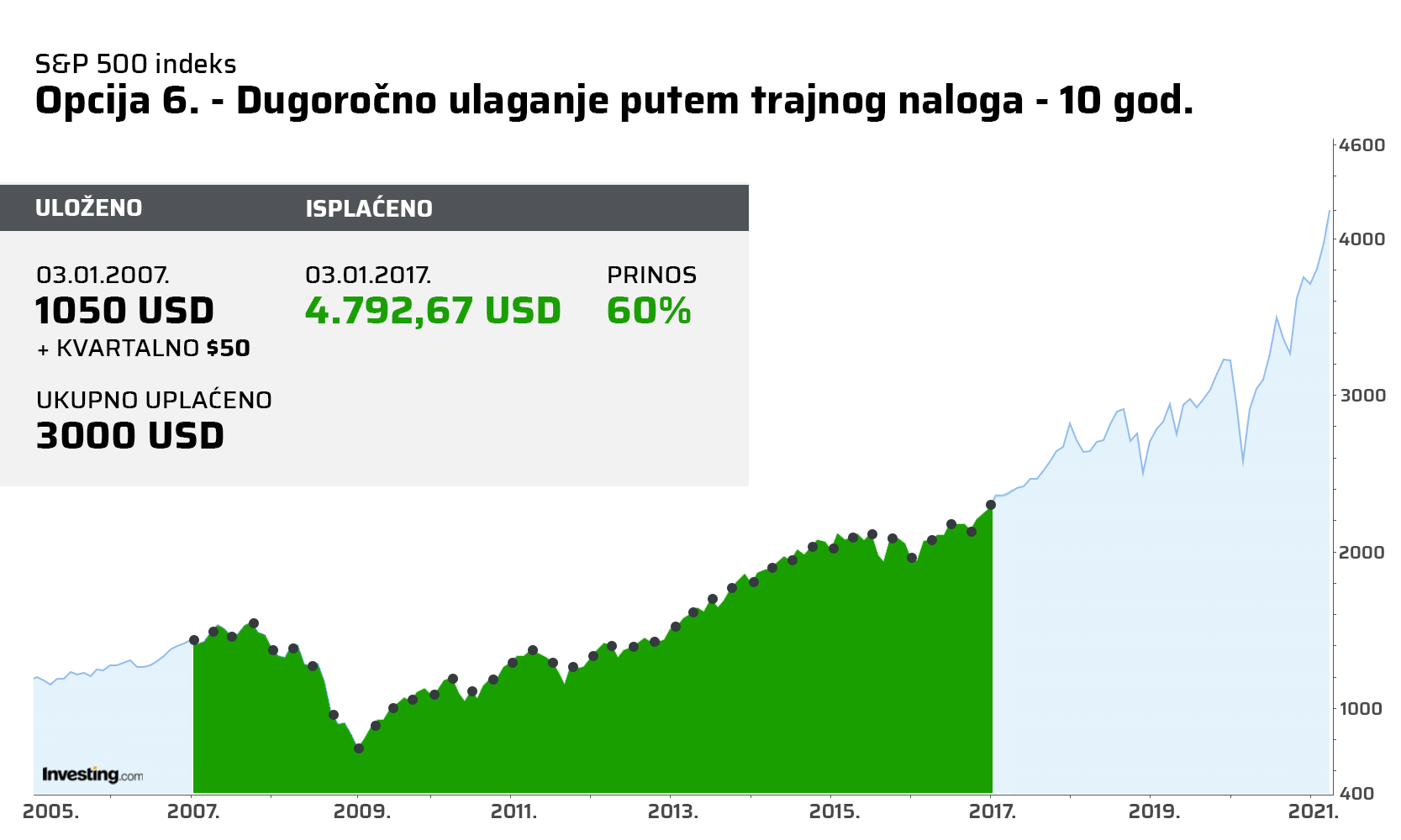

Scenarij 6. – Kupovina trajnim nalogom na 10 godina

Evo usporedbe:

- Oba investitora kreću ulagati na isti dan – 03.01.2007.

- Oba investitora si isplate sva sredstva na isti dan – 03.01.2017.

- Oba investitora uložila su isti iznos – 3000 USD, samo što je prvi svih 3000 USD uložio na prvi dan ulaganja, a drugi investitor je na početku uložio 1050 USD i ostatak uplaćivao u iznosima od 50 USD svaka tri mjeseca putem trajnog naloga.

Točkama su označene sve uplate. Ako vas zanima dulje pojašnjenje prednosti trajnog naloga tijekom turbulentnih perioda, bacite pogled na ovaj blog. Evo kraće verzije:

- Investitor koji je redovito uplaćivao „ulazio“ je na tržište mnogo puta;

- tijekom krize to je često bilo i po vrlo niskim cijenama, upravo je zato trajni nalog toliko učinkovit;

- marljivo je skupljao jeftine udjele koji su tijekom godina prilično rasli.

Koji je rezultat usporedbe, tko je bolje prošao?

- Ulaganje trajnim nalogom ostvarilo je nešto viši prinos;

- taj investitor je manje brinuo o kretanju tržišta i imao bolju kontrolu nad ulaganjem;

- snizio si je rizičnost ulaganja, uz isti ili bolji rezultat;

- nije morao na početku imati svih 3000 USD za ulaganje, imao je vremena uplaćivati prema svojim mogućnostima, kroz dulji vremenski period.

Ako raspolažete većim iznosom (možda ste naslijedili i prodali stan i razmišljate što s npr. 800.000 kuna) – trajni nalog je odlična opcija. Vjerojatno vam ne bi bilo svejedno hoćete li odmah uložiti svih 800.000 kn ili malo-pomalo.

Ako nemate mnogo novca odjednom i možete ulagati samo manje iznose – nema razloga da vam svijet ulaganja bude nedostupan. Trajni nalog je opet odlična opcija. S manjim uplatama kroz dulji period imate potencijal ostvariti rezultat usporediv s onim osobe koja je odmah uložila puno.

Uz sve nabrojane prednosti trajnog naloga, takav način ulaganja stvara i disciplinu pri razmišljanju o vlastitim financijama. Aktivno upravljanje vlastitim novcem je nešto što bi trebalo spadati u našu svakodnevicu – nazovimo to „financijskom higijenom“.

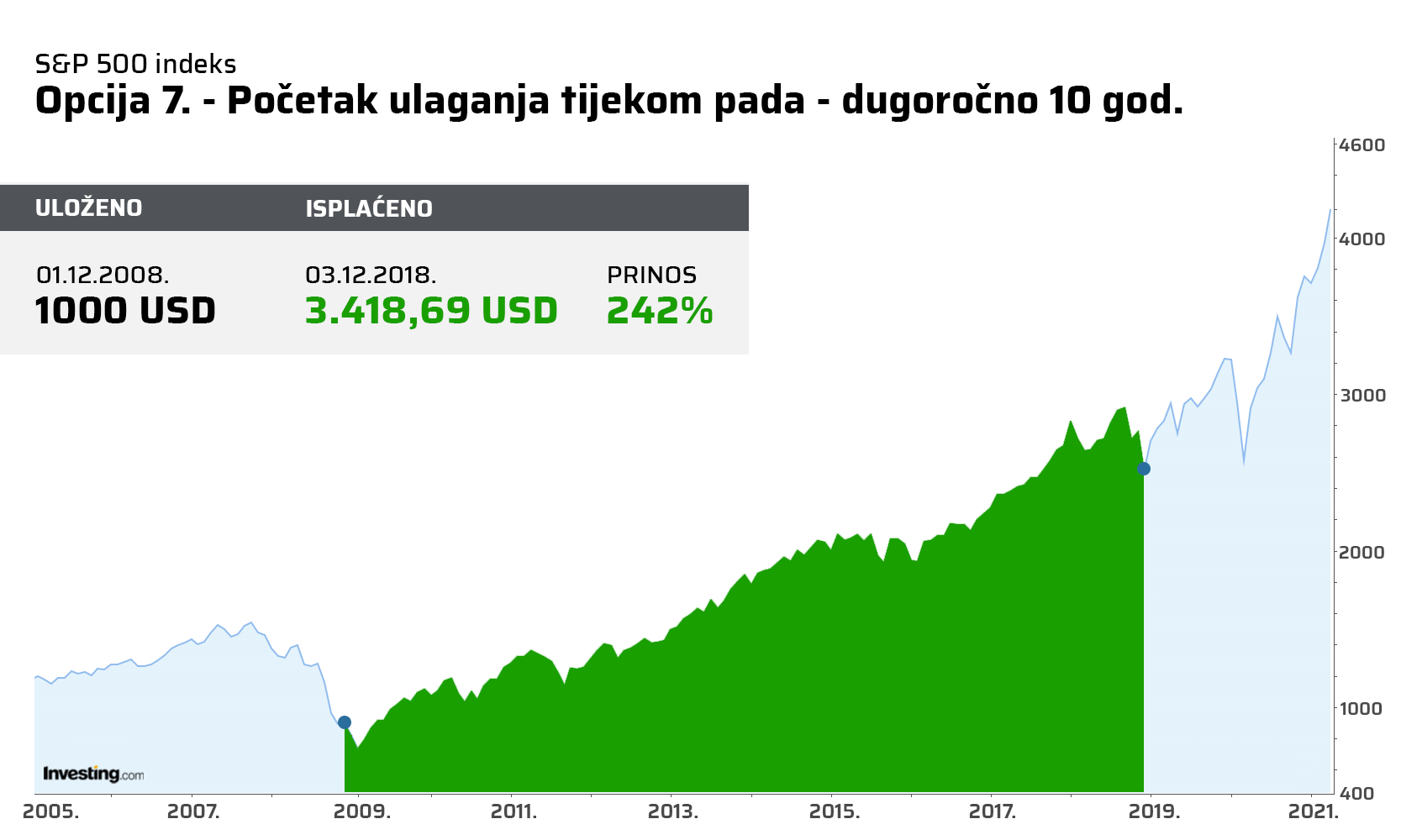

Scenarij 7. – Kupovina tijekom pada uz dugoročno ulaganje na 10 godina

„Trebam li uopće sada kretati u nekakvo investiranje, sve je palo, ne znam što nas čeka…?“

Pitanje je na mjestu.

Pogledajmo kako bi prošao netko tko si je isto to pitanje postavio tamo negdje krajem 2008. godine. U ovom slučaju odlučio je ipak uložiti i vidjeti što će biti.

Tijekom ovih 10 godina tržiše nije samo raslo, bilo je i manjih/kraćih padova, kao što smo vidjeli u prošlom blogu. Ipak, izdržao je 10 godina i tijekom jednog pada odlučio isplatiti si novac i priuštiti si nešto što je u životu s njim planirao.

Opet ponavljamo, ovi povijesni prinosi nisu jamstvo istih prinosa u budućnosti.

Nitko na svijetu vam ne može jamčiti ovih 242% prinosa za 10 godina ako sada uložite novac. Vi procijenite na što ste spremni – zato smo i odabrali ovu veliku krizu, kako biste vidjeli živi primjer.

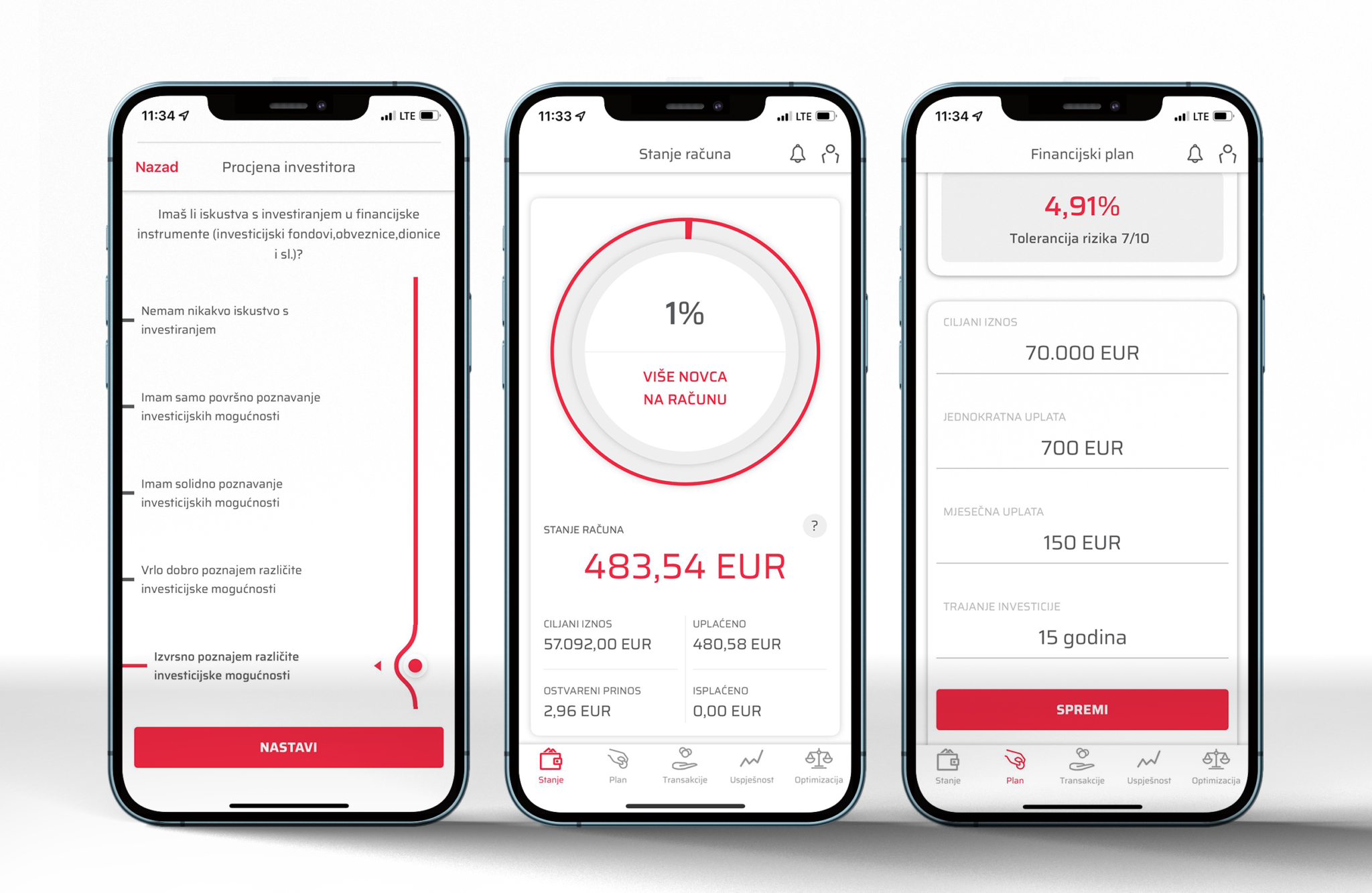

Zašto ulagati pomoću Geniusa?

Kad uzmete u obzir sve ove scenarije, jasnije vam je zašto smo kreirali Genius aplikaciju. Ulaganjem pomoću Geniusa:

- Ne morate nagađati u što uložiti – Genius za vas ulaže u diverzificirani portfelj koji već odgovara razini rizika koju ste spremni podnijeti (“Kako radi Genius algoritam za investiranje”);

- ne morate biti profesionalni investitor – u pozadini aplikacije za vas rade upravitelji fondova i analitičari s dugogodišnjim iskustvom koji aktivno održavaju fondove.

Genius za vas ulaže u najbolje domaće fondove i vrhunske globalne ETF-ove. Pogledajte i “TOP 4 zablude o ulaganju u fondove”;

- ne morate sami pretakati iz fonda u fond i za to plaćati naknade – Genius redovito provodi rebalans vašeg portfelja i prilagođava ga vašem idealnom portfelju, bez naknada za međusobne prodaje i kupovine udjela (te transakcije vam ne podliježu ni plaćanju poreza na kapitalnu dobit);

- ne morate pamtiti kada i koliko uložiti – Genius vam može kreirati mjesečne podsjetnike za plaćanje, koje možete dopuniti i pravim trajnim nalogom u banci;

- ne morate nagađati kako zadržati nivo rizika koji vam odgovara – u aplikaciji jednostavno ponovno unesete svoje podatke o financijama ili razini rizika koja vam se možda promijenila, a Genius sam prilagodi vaš portfelj.

Naša preporuka za ulaganje u vrijeme krize

Iskoristiti priliku za početak ulaganja i putem trajnog naloga disciplinirano investirati manje iznose. Ta vam opcija daje:

- Najviše izbora;

- Najveću kontrolu nad ulaganjem;

- Potencijalno snižavanje rizika ulaganja, pogotovo za dioničke fondove koji prirodno imaju višu rizičnost;

- Potencijalno jednake ili bolje prinose od drugih strategija;

- Priliku da čak i ako sada nemate veća sredstva – kroz vrijeme ulažete pomalo i u skladu s mogućnostima.

Ako imate bilo kakvih dodatnih pitanja – tu smo za vas u svakom trenutku.

Možete se prijaviti na našu interaktivnu online radionicu Genius Caffe i porazgovarati s našim stručnim timom. Također, možete nas kontaktirati putem e-maila genius@intercapital.hr Rado ćemo vam odgovoriti i pomoći donijeti najbolju odluku za vaš novac.

Za još korisnih informacija i bolje razumijevanje pročitajte i nekoliko odabranih blogova ispod.

Vaš Genius tim

Objavljeno 30. ožujka 2022.