Štednja. Ulaganje.

Koja je uopće razlika? Ima li je?

Upravo to pitanje muči mnoge koji navrate na našu Genius Caffe edukaciju ili nam pomalo u čuđenju pošalju email i pitaju kada se pripisuje kamata od ulaganja ili kad će točno zaraditi i koliko. To su sve pitanja na mjestu, na nama je da vas informiramo.

Mnogima u Hrvatskoj štednja je koncept koji najbolje razumiju, pa često i druge oblike upravljanja novcem zamišljaju kao “ravnu liniju koja samo raste.” To je razlog zašto većina početnika ostane šokirana kad vidi da kod ulaganja postoje stvari poput privremenog gubitka.

Nešto niže u blogu pronaći ćete ilustraciju usporedbe oročene štednje, dionica i obveznica sa stvarnim brojkama – uz tablicu tko je koliko zaradio.

Štednja (najčešće oročena štednja) i ulaganje novca su dvije potpuno različite financijske strategije. Svaka ima svoje prednosti i posebnosti, a ja ću ih ovdje pokušati pojasniti kroz tri najbitnije razlike.

Tipičan razgovor oko ulaganja, štednje i rizika

“Jesi zadovoljan zaradom od štednje u banci?”

– Nisam.

“OK, zašto?”

– Premala je.

“Znači, želiš dosta veći prinos. Možeš ga ikako dobiti tim putem?”

– Pa, ne?

“OK, ulaganje ti daje ŠANSU da dobiješ više, ali moraš preuzeti određeni rizik za koji želiš biti nagrađen boljom zaradom.”

– A mogu ulagati bez rizika?

“Ha, možeš, to se zove – štednja. :)”

– Dobro, sad smo opet na početku.

Ovakva pitanja se ponavljaju opet i opet, što me i motiviralo na pisanje ovog bloga.

Kako banka isplaćuje kamatu na štednju, odakle im novac?

Štednja u banci je općepoznati pojam, ali kako to sve funkcionira? Zašto mi banka daje novac da bih držao štednju kod nje? Odakle joj taj novac? Dolazi li to od njihove zarade?

Građani svoj novac uplaćuju na račun u banci, recimo oroče ga na godinu dana. Banka, s druge strane, izdaje kredite. Od kamata koje plaćamo na kredite banka zarađuje.

Ima i drugih izvora zarade, npr. može uložiti u obveznice, ali ovaj nam je svima najpoznatiji. Također, ako joj se stvori višak, taj višak drži na računu u Europskoj centralnoj banci i za to dobije određenu kamatu.

Od svoje zarade nama isplaćuje kamatu na štednju, a iznos kamate koju dobijemo određuje sama banka.

To je ugrubo mehanizam po kojem funkcionira štednja. Kad oročite štednju banka na vaš novac može računati kroz dulje vrijeme, da će joj biti dostupan za poslovanje koje vodi. Zato je kamata na oročenje viša, dok ćete na novac koji vam jednostavno sjedi na računu dobiti praktički zanemariv iznos.

Eto zašto uvijek trubimo o tome da taj novac pametno uložite jer – inflacija.

1. Za što štedite ili ulažete? Koji je vaš cilj?

🏦 Štednja

Svrha štednje u banci je da pomalo skupljate novac na nekom računu i da vam je on uvijek dostupan. Bilo to “za crne dane” ili za situacije u kojima vam iznenada treba veća količina novca – recimo kvalitetnije školovanje djece.

Cilj štednje u banci je da novac bude spremljen na neko mjesto sigurnije od ladice i da za štednju primite određenu kamatu – bez da se išta oduzima od iznosa koji ste već skupili. Dakle, NE ŽELITE čuti za to da ste jučer imali 1.000 eura, a danas imate 995 eura.

Kamata može biti manja ili veća, a oročenje novca na šest mjeseci ili godinu dana daje vam i točan podatak koliko ćete nakon isteka oročenja dobiti. Kombinacija poznatog iznosa zarade i toga da se stanje računa ne može smanjivati kod ljudi se uglavnom percipira kao “sigurnost” i nizak rizik ove financijske strategije.

📈 Ulaganje

Svrha ulaganja je da novcem kojim imate kupite (ili pomalo kupujete) vrijednosne papire i da vam rast njihove vrijednosti u budućnosti donese zaradu. Pa tako možete ulagati u investicijske fondove ili izravno u dionice, narodne obveznice… Zaradit ćete kasnijom prodajom tih papira po većoj vrijednosti ili npr. isplatom dividende.

Cilj ulaganja je da u budućnosti imate više novca nego što možete skupiti pukim odvajanjem na stranu. Pokušavate u dugom roku pobijediti inflaciju i ostvariti svoje dugoročne planove – ugodnija mirovina, lakša kupnja stana ili automobila, obrazovanje djece itd.

Koja je razlika?

Štednja se uglavnom svodi na odvajanje novca na stranu, kako biste mogli računati na njega kad vam zatreba. Zarada je uglavnom preniska da biste pretjerano računali na nju, pa sve ovisi o tome koliko imate za odvajati.

Također, treba imati na umu da se kamata na štednju oporezuje, pa 3% bruto kamate pri isplati nije punih 3%. Banka već odbije porez i kamata koju dobijete je neto.

Ulaganje je pokušaj da zaradite dovoljno da to ima konkretnog učinka na vaš život. Da vam omogući kupovinu nečega što inače štednjom ne biste mogli platiti. Spremni ste podnijeti određeni rizik da biste do te zarade i došli.

Kod ulaganja ste na zaradu koju ste si isplatili dužni platiti porez na kapitalnu dobit – ako je to ulaganje bilo kraće od 2 godine. Ako je ulaganje bilo dulje od 2 godine, poreza nema. Pojašnjenje tog poreza i primjere možete pronaći u ovom blogu ili u ovom videu.

2. Preuzimanje rizika i zarada

🏦 Štednja

Oročena štednja je strategija niskog rizika. Ne možemo reći da ga apsolutno, uopće, nikako, nikada nema jer se i bankama nešto može dogoditi. Također, štednja je obično osigurana do određenog iznosa od strane države. Nijedna država si neće dozvoliti da propast jedne velike banke za sobom povuče velik postotak štednje građana.

Što je sa zaradom? Sigurnost svojeg novca u banci morate nekako i kompenzirati. Sigurnost ćete “platiti” relativno nižom zaradom. Ako štednju niste oročili i obavezali se na vremenski rok, već novac samo uplaćujete i isplaćujete kako vam odgovara – zarada pada na praktički zanemarivu razinu.

📈 Ulaganje

Ulaganje ne dolazi samo s jednim, određenim stupnjem rizika. Mnogi koji tek kreću toga nisu svjesni. Rizik ulaganja kreće se od vrlo niskog, preko srednjeg do visokog, ovisno o tipu vrijednosnog papira.

Obveznice su imovina nižeg rizika, dionice su imovina višeg rizika. Obveznice mogu donijeti manje, dionice mogu donijeti više. Vrijednost dionica se u većoj mjeri kreće gore-dolje i to je ono čega se ljudi obično boje.

Zato je bitno znati da dugoročno ulaganje pomaže baš kod toga, daje šansu da ta živčana linija vrijednosti dionica u dužem roku ipak završi u plusu. I držimo fige da je plus što veći.

Uložena sredstva vam država ne može osigurati kao kod štednje jer novac niste jednostavno posudili nekome tko vam za njega plaća kamatu (banci). Sjetite se da ste kupili neku imovinu – npr. ako ste kupili dionice time ste kupili maleni dio neke kompanije.

Ako kupite automobil, ne osigurava vam ga država od nesreće. Isto tako vam ne može država osigurati dionice koje ste kupili i možda niste sretni ako im vrijednost padne. 🙂

Ulaganje nudi potencijal za veću zaradu od štednje, ali morate imati plan u skladu s vašom tolerancijom rizika, pametnu strategiju i strpljenje. Edukacija, edukacija, edukacija. Svaka nova sitnica koju naučite o ulaganju daje vam više samopouzdanja u vaše odluke, umanjuje strah i vodi vas bliže uspješnijem ulaganju.

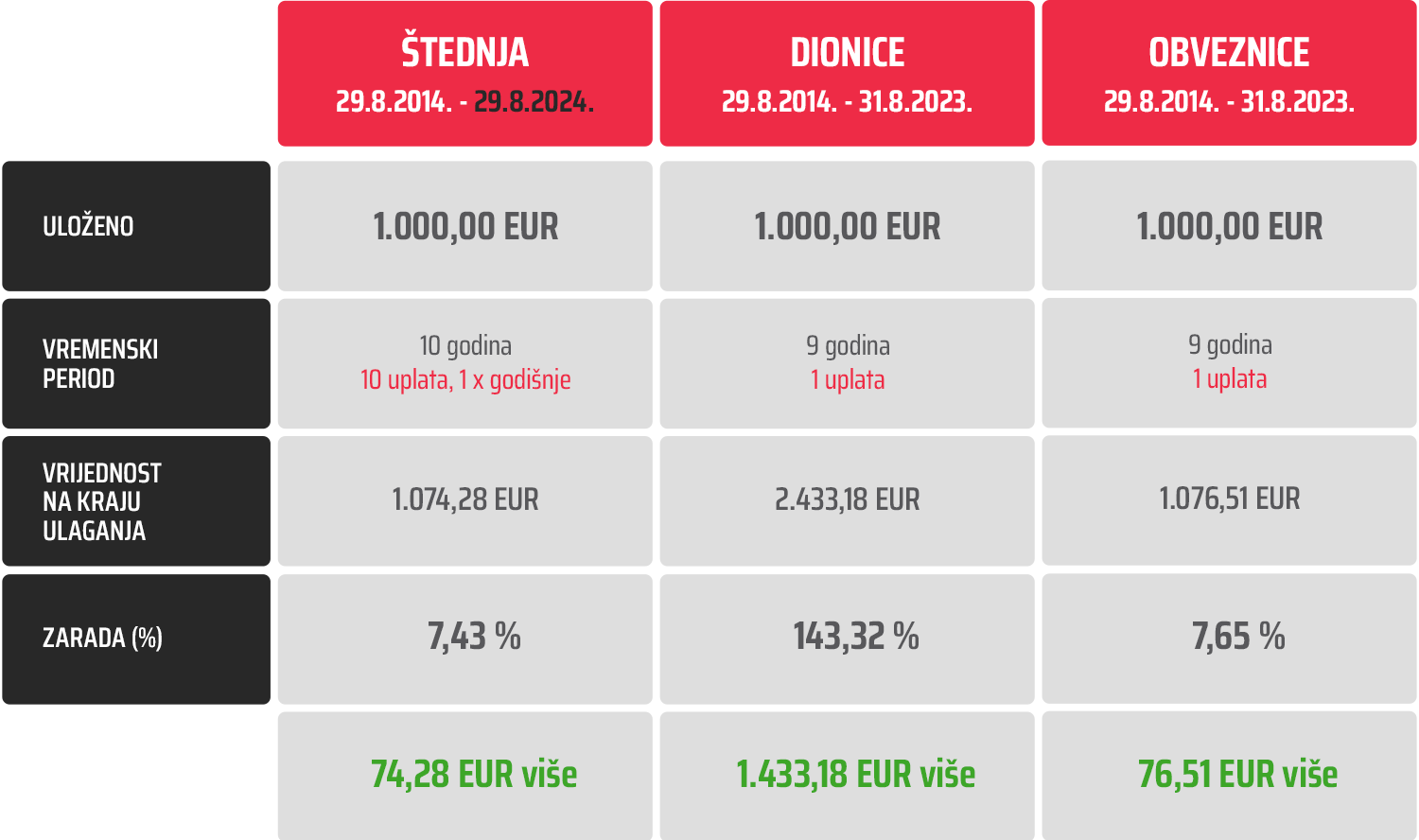

Usporedba štednje i ulaganja na stvarnom primjeru

Nakon dosad pročitanog siguran sam da će vam donja ilustracija biti jasna.

- OSOBA 1. – štedi u banci na način da je u kolovozu 2014. oročila 1.000 EUR na godinu dana, po tadašnjoj kamatnoj stopi. Svakih godinu dana, kad istekne oročenje, uzme glavnicu i kamatu i zajedno ih ponovno oroči na godinu dana, također po kamatnoj stopi koja vrijedi te godine.

Produljili smo graf do kolovoza 2024. kako bismo i taj novac koji je oročen u kolovozu 2023. uračunali u konačnu zaradu. Dionice i obveznice se mogu prodati u bilo kojem trenutku.

- OSOBA 2. – ulaže u dionice najrazvijenijih država svijeta. Također je krenula u kolovozu 2014., uložila 1.000 EUR i strpljivo daje vremena svojoj investiciji da raste.

- OSOBA 3. – ulaže u obveznice preko 20 država svijeta. I ona je krenula u kolovozu 2014., uložila 1.000 EUR i prati napredak.

IZVOR: Dionice – MSCI Daily Net Total Return World Euro, Obveznice – WGBI EUR (World Government Bond Index), Štednja – HNB (Kamatne stope kreditnih institucija na depozite, 29.9.2023.), Bloomberg / InterCapital Asset Management

Štednja je gotovo ravna linija, obveznice su tu negdje i jasno je zašto ih mnogi biraju kao alternativu štednji, dok linija dionica luduje preko cijelog grafa. Jasno vidite pad početkom pandemije, pa ovaj nazubljeni period od početka rata u Ukrajini… ali kroz DUGI rok polako ide prema gore.

Povijesni podaci poput ovih su cool da čovjek dobije dojam o tome u što ulaže, ali nisu garancija takvog prinosa u budućnosti. Obično se kaže “Ako želiš prinos od 20%, budi spreman i na gubitak od 20%.”

Kako je tko prošao?

Kao što smo rekli, bez rizika nema ni potencijala za veći dobitak. Na vama je sada vidjeti što možete izvesti i što vam je prioritet.

Koja je razlika?

Ulaganje nudi razne stupnjeve rizika i omogućuje svakome da nađe nešto prikladno svojim mogućnostima i željama. Ne morate se ugovorom vezati na neki vremenski rok kako biste došli do zarade. Morate samo biti svjesni rizika koji možete podnijeti i pametno složiti plan prema svojoj mjeri.

3. Likvidnost ili “Mogu li do svojeg novca kad god želim?”

🏦 Štednja

Štednja nudi visoku likvidnost – ako novac samo držite na računu i nije oročen. Ako je oročen na određeni vremenski period, a vi si želite isplatiti sav ili dio novca, vjerojatno ćete morati platiti naknadu. Ljudi bi rekli “penale”.

Novac lako razročite u poslovnici, a ako samo stoji na računu dostupan je pomoću online bankarstva, bankomata…

📈 Ulaganje

Najbolju likvidnost i brzu dostupnost novca u svijetu ulaganja nude investicijski fondovi. Jednostavno napravite zahtjev za isplatom, fond proda vaše udjele i uplati vam novac na račun. Obično se radi o jednom do dva radna dana.

Pametno ulaganje obuhvaća ulaganje u nešto što ima dobru likvidnost. Prodaja vrijednosnih papira za sobom može povlačiti plaćanje naknade, recimo brokeru ili upravitelju fonda za njihovu uslugu. No cijela ideja je da do dana isplate skupite toliko da vam ta naknada neće puno značiti u životu.

Određeni fondovi niskog rizika, koji su zapravo dobra alternativna klasičnoj štednji, mogu nuditi uplate i isplate bez naknada. Na taj način imate željenu likvidnost, usporedivu ili bolju zaradu od štednje i vrlo nizak rizik.

Ulaganjem u portfelje nižeg rizika pomoću Genius aplikacije možete postići sličan rezultat – sjetite se samo brojki iz one tablice iznad.

Koja je razlika?

I štednja i ulaganje mogu nuditi dobru likvidnost i omogućiti pristup novcu kad god vam zatreba. Ako se ne želite vezati na određeni vremenski rok, ulaganje u portfelj fondova niskog rizika može biti odlična opcija.

Zaključak

Ideja iza štednje u banci je čuvanje novca na određenom mjestu. Ideja iza ulaganja, barem što se tiče dionica, je kupnja imovine (kupili ste udio u kompaniji).

Štednja u banci je vrlo konzervativna strategija (konzervativna = nizak rizik), kojoj je cilj sakupiti novac kroz vrijeme i lako doći do njega kad vam treba. Moglo bi se reći da je mehanizam štednje “Što više imaš, toliko više imaš.”

Ulaganje može biti strategija niskog ili visokog rizika, kojoj je cilj iskoristiti potencijal ulaganja da zaradite više nego štednjom. Za prosječnu osobu ulaganje daje najbolji rezultat kad ulaže dugoročno, kontinuirano malim uplatama i diverzificirano.

Što ćete vi odabrati – štednju ili ulaganje?

To ovisi o vašem cilju, o vašoj spremnosti na rizik i o tome koliko ste dugo spremni čekati.

Nikada, ali NIKADA, ne ulažite van svojih mogućnosti. Kako znati koje su vaše mogućnosti i kako složiti odličnu strategiju? U oba slučaja pomoći će vam Genius by InterCapital, robo advisor aplikacija koja sve to radi za vas automatski.

Najgore prođu oni koji ne učine ništa ili na svaki negativni pomak svojeg ulaganja reagiraju vrlo emocionalno i zbog straha odustanu. To je ljudska reakcija koju svi razumijemo, ali se edukacijom može ublažiti. Srećom, volimo vas educirati beskrajnim blogovima. 😀

Imate još pitanja?

Prijavite se na besplatnu online edukaciju Genius Caffe i naučite osnove ulaganja, pogotovo ako ste početnici.

Ako želite učiniti najlakši prvi korak u svijet ulaganja – preuzmite Genius aplikaciju i krenite!

I to je to.

Ovaj blog je promidžbeni sadržaj, pripremljen u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama.

Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku.

Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude.

Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama.

Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.

Objavljeno 04. listopada 2023.