Primamljivost brze zarade i impresivnih brojki bez konteksta vječit je izazov kod ulaganja. Pogotovo za početnike koji još ne znaju procijeniti:

- Koji prinos je realističan ili izvediv – u kratkom roku, dugom roku…

- Koliko se može zaraditi kroz ETF fond, portfelj ili pojedinačne dionice

- Koja je njihova tolerancija na rizik i je li nešto uopće prikladno za njih

Kontekst je bitan jer sve spomenuto utječe na našu investiciju.

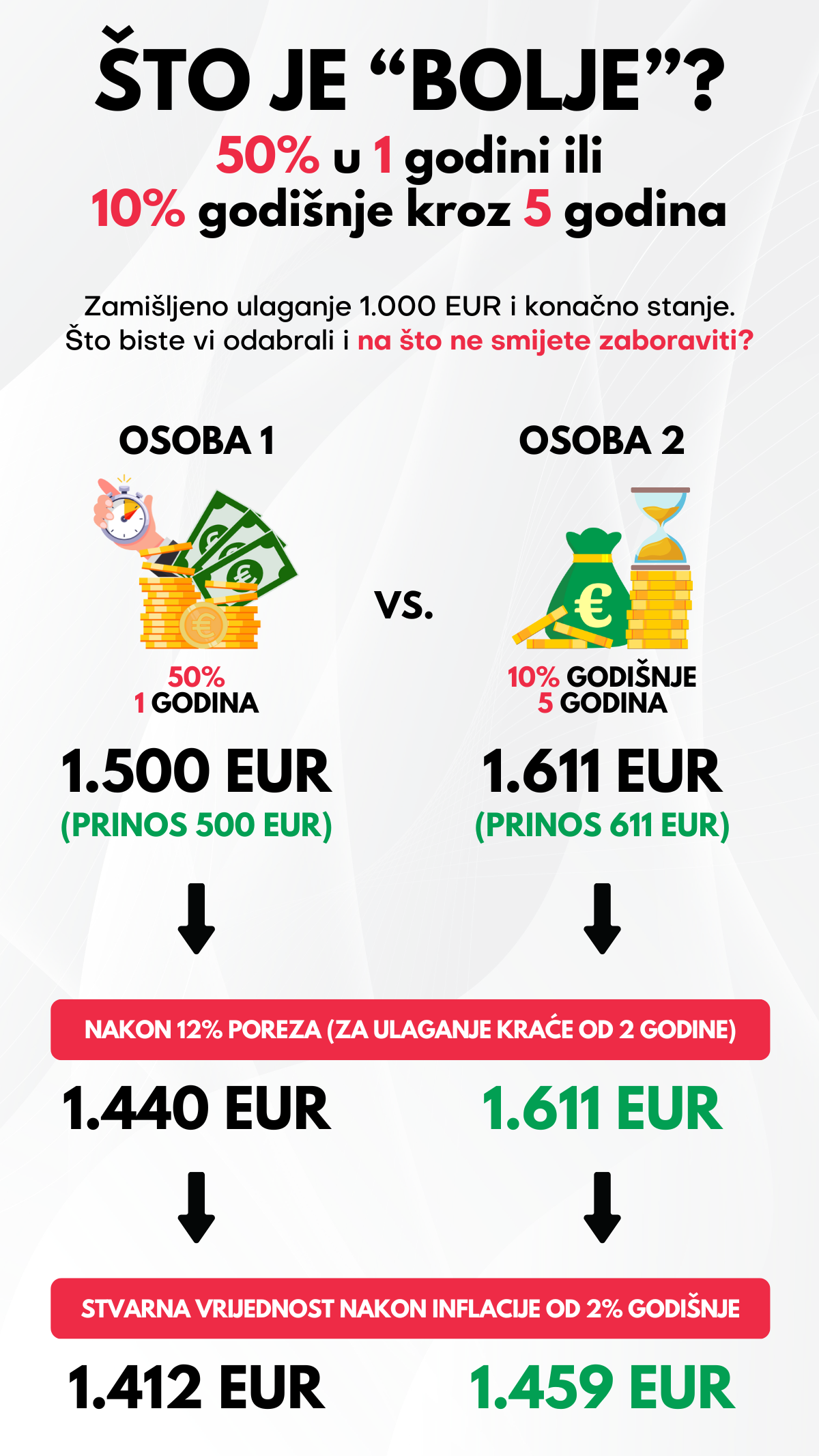

“Što je bolje? Zarada od 50% u jednoj godini ili 10% godišnje kroz 5 godina?”

To je pitanje koje se zbog “igre s brojkama” često ponavlja među početnicima. U čemu je stvar?

Zarada od 50% u samo godinu dana zvuči super, tko bi to odbio!? Mislim, zašto bi netko čekao pet godina i zarađivao SAMO 10% godišnje, zar ne? To nikako ne može biti bolje??

Idemo pogledati vrlo jednostavan primjer. Ovo je ilustracija, zamišljeno ulaganje u S&P 500 Total Return indeks, a ispod vizuala ćemo sve dodatno pojasniti.

1. “Pogodi godinu” lutrija

1. “Pogodi godinu” lutrija

Ako želite zaraditi 50% u godinu dana morate točno pogoditi što će i koje godine zaraditi 50%. Ili imati ludu sreću.

Je li to moguće pogoditi i u koliko je slučajeva S&P 500 Total Return odradio 50% ili više u godini? Možemo pogledati povijesne podatke u posljednjih 99 godina (od 1929.) i vidjeti da je S&P 500:

✔️ Zaradio 50% ili više u godini samo u jednom slučaju – 1954.

✔️ Zaradio 40% ili više u godini samo u četiri slučaja, u periodu oko skokova i padova tijekom Velike depresije 1929. – 1939.

Ako smatrate da postoje dobre šanse da ćete pogoditi jednu najbolju godinu od njih 99 – ha, pokušajte, slobodna zemlja. Ipak, ako niste za lutriju, postoji lakši način.

✔️ 10% ili više u godini zaradio je u čak 72 od 99 godina, pa su šanse da ćete svojim ulaganjem doći do takvih prinosa prilično veće. Naravno, povijesni prinosi nikad nisu jamstvo budućih prinosa.

Godine mogu biti i bolje i lošije, ali puno je veća šansa da ćemo ukupno doći do nekog prosjeka od 10% godišnje ako imamo više godina na raspolaganju.

2. Razlika u prinosu

Ljudi često zaborave na moć složenog ukamaćivanja kroz godine. Neki se iznenade kad otkriju da 10% godišnjeg prinosa kroz 5 godina donosi nešto više novca jer se uloženom iznosu neprekidno dodaje prinos i to se zatim dalje ulaže zajedno.

Kod iznosa u našem primjeru ne radi se o stani-pani bogatstvu, ali dodatni prinos je ipak tu.

Jesmo li nešto zaboravili?

Jesmo, jesmo.

Ulaganje na godinu dana za sobom povlači porez na kapitalnu dobit. Ako je vaša investicija kraća od 2 godina, a kod isplate novca ste nešto i zaradili – država će vam na tu zaradu obračunati 12% poreza.

Osoba 1 će od svojih 500 EUR zarade 60 EUR morati uplatiti državi.

Osoba 2 ne mora brinuti zbog toga, njena uplata je odavno postala neoporeziva, još prije 3 godine.

Je li to sve?

Nije.

Svakoga dana na naš novac utječe inflacija, pa tako i na investiranje. Da ne izmišljamo toplu vodu i raspravljamo koji period ćemo uzeti kao postotak inflacije, idemo s onim standardnim idealnim scenarijem od 2%. To je postotak koji Europska centralna banka pokušava postići.

✔️ Osoba 1 će nakon godinu dana i nakon poreza “na ruke” zaista imati 1.440 EUR. No, nakon inflacije u tih godinu dana stvarna, realna vrijednost tog novca bit će 1.412 EUR. To znači da će u džepu imati 1.440 EUR, ali će za 5 godina u trgovini za taj novac moći kupiti manje stvari.

✔️ Osoba 2 će nakon 5 godina pred sobom vidjeti 1.611 EUR. No, nakon 5 godina inflacije stvarna, realna vrijednost tog novca bit će 1.459 EUR.

Netko će sada opet pitati: “Hoćeš li stvarno čekati 5 godina zbog pišljivih 47 EUR razlike?” Pa, upravo smo vidjeli da se ne radi o ludim razlikama u prinosu, već o tome je li to što Osoba 1 pokušava postići uopće izvedivo.

Za prosječnog malog ulagatelja!

Kad pričamo o preporukama ulaganja, ne možemo se ograničiti na malobrojne pojedinačne slučajeve osoba koje su npr. izrazito sklone riziku i gubitak velikih iznosa im nije neki problem. Ili su profesionalci i rade to svaki dan, razumiju rizike.

Kao tvrtka, dužni smo gledati prikladnost investicije za prosječnog malog ulagatelja.

- Jedan od razloga je zaštita ulagatelja.

- Drugi razlog je održivost ulaganja.

Lakše ćete i mirnije proći cijeli svoj period dugoročnog ulaganja ako ulažete prema svojoj toleranciji rizika. Prevedeno, nećete u jednom trenu odustati jer su vam lagano otišli živci od velikih oscilacija ulaganja na koje niste spremni.

To je poanta.

Zaključak?

Ovdje smo ulaganje promatrali kroz S&P 500 indeks.

Netko drugi će trgovati pojedinačnim dionicama ili kriptom i zaista će imati priliku zaraditi 50% ili više u godini. Bitno je imati na umu razinu rizika takvog ulaganja u samo jednu stvar i koje su vam znanje, iskustvo i vrijeme za to potrebni.

Za prosječnog malog ulagatelja psihološki je puno lakše i financijski izvedivije ulagati u nešto poput diverzificiranog ETF portfelja. Uz malo strpljenja može iskoristiti ukamaćivanje, umjesto da pokušava “ubosti” baš godinu kakva se dogodila doslovno – jednom u sto godina.

Imovinom upravlja InterCapital Digital Wealth Management, dio Interkapital grupe. Radi se o reguliranoj instituciji, pod punim nadzorom HANFA-e, regulatora hrvatskog financijskog tržišta. Vrijednost vaše imovine te ostvareni prinos ovisi o duljini ulaganja te o kretanjima tržišta. Zato su oscilacije oko očekivanog prinosa normalne (i očekivane), te ulaganje može dovesti do gubitka. Povijesni prinosi nisu jamstvo budućih prinosa.

Trenutna tržišna vrijednost vašeg ulaganja do iznosa 20.000,00 EUR dodatno je osigurana od strane Fonda za zaštitu ulagatelja, osnovanog temeljem Zakona o tržištu kapitala i upravljanog od strane SKDD-a, reguliranim od strane HANFA-e. Osiguranje se primjenjuje na trenutnu vrijednost imovine klijenta, ne na moguće promjene vrijednosti.

Dobit od investicije dulje od 2 godine ne podliježe oporezivanju. Za ulaganja kraća od 2 godine oporezivanje dobiti je usporedivo s oporezivanjem kamate na oročeni depozit u bankama.

Ovo je promidžbeni sadržaj. Pažljivo se informirajte o usluzi i pročitajte ugovornu dokumentaciju dostupnu u aplikaciji. Prije donošenja konačne odluke o ulaganju, potrebno je upoznati se sa Prospektom i pravilima ETF-a, te Dokumentom s ključnim informacijama. Značajni rizici kojima je fond izložen su kamatni rizik, valutni rizik, kreditni rizik, rizik koncentracije i rizik likvidnosti. Detaljan opis svih rizika kojima je fond izložen naveden je u Prospektu Fonda u dijelu „Rizici“.